لقد أعاد صدمة النفط الحالية بشكل قاسي طرح سؤال قديم في السوق: عند أي مستوى، وقبل كل شيء، لفترة كم من الوقت، يتوقف ارتفاع أسعار النفط عن كونه مجرد ضجيج جيوسياسي ويصبح محفزًا لعمليات بيع كبيرة في الأسهم؟

السؤال حاسم لأن التاريخ يظهر أن ارتفاع أسعار النفط وحده ليس كافيًا لدفع الأسهم إلى سوق هابطة. ما يهم هو مجموعة حجم الصدمة، واستمراريتها، واستجابة البنوك المركزية، وحالة الاقتصاد الابتدائية.

في الوقت الحالي، لم يعد السوق في حالة إنكار، لكنه ليس بعد في وضع الاستسلام الكامل.

اخترق النفط فوق عتبة نفسية كبيرة، والأصول ذات المخاطر تصحح، والنبرة العامة قد تدهورت بوضوح. لكن معظم الإشارات التي رافقت تاريخيًا عمليات البيع الكبيرة المدفوعة بالطاقة لم تكن جميعها موجودة في نفس الوقت بعد. بعبارة أخرى، السوق أقرب بوضوح إلى حركة حقيقية للنفور من المخاطر مما كانت عليه قبل أسبوع، دون أن تكون بالكامل في سيناريوهات مثل 1979 أو 1990 أو 2022.

لماذا لا تؤدي صدمة النفط دائمًا إلى انخفاض الأسهم

هناك إغراء متكرر في الأسواق للاعتقاد بأن الارتفاع في النفط سلبي ميكانيكيًا للأسهم. هذا صحيح على المدى الطويل وفقط في حالات معينة محددة.

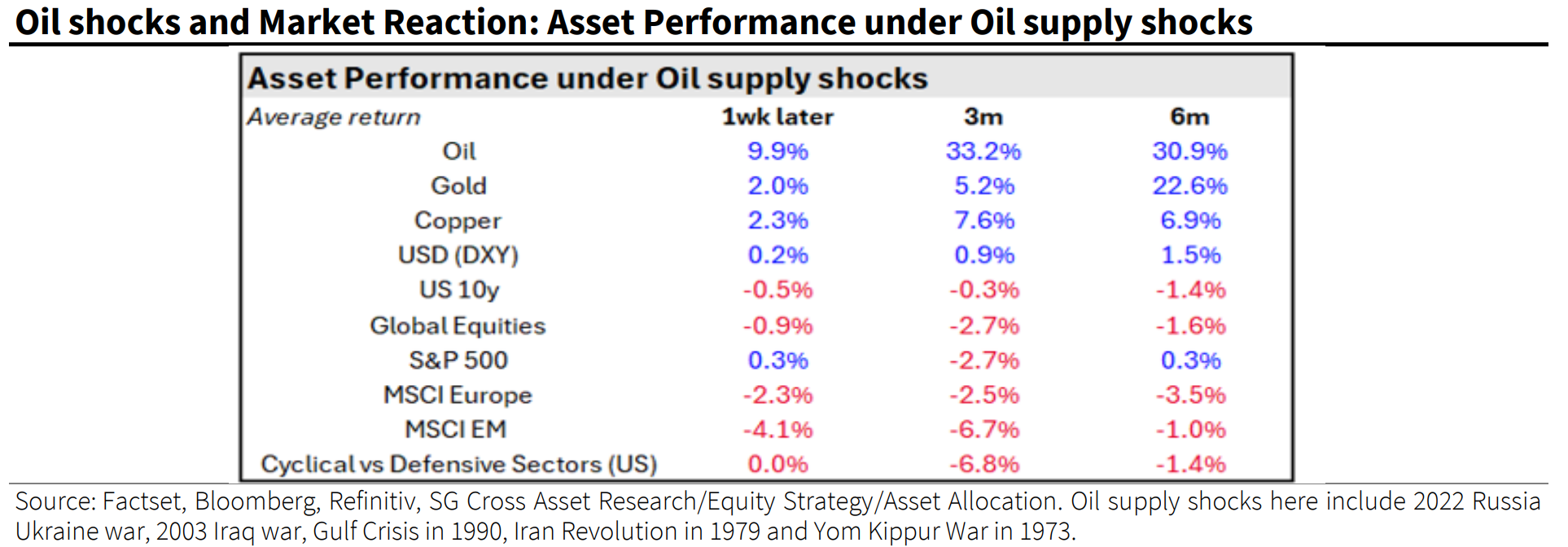

يشير المحللون في باركليز إلى أنه تاريخيًا، فإن الارتفاعات التدريجية في أسعار الطاقة ليست بالضرورة مدمرة للأصول ذات المخاطر. إنها بشكل رئيسي الزيادات الحادة والدائمة الناتجة عن صدمة العرض التي تصبح مشكلة.

الآلية معروفة جيدًا. ارتفاع أسعار النفط يعمل كضريبة على النمو الاقتصادي. إذا استمرت الصدمة، فإنها تضغط على هوامش الشركات، وتؤثر على الطلب، وتزيد من تعقيد مهمة البنوك المركزية.

إن هذه المجموعة من التضخم المرتفع والنمو الأضعف تصبح سامة للأسهم.

تلتقط "ذا كونفيرسيشن" هذه المنطق بشكل جيد من خلال وصفها بأنه "صدمة عرض سلبية". يمتص الاقتصاد ارتفاع التكاليف الذي يبطئ النشاط بينما يدفع الأسعار للأعلى. هذه هي بالضبط التكوين الذي يخشاه المستثمرون، لأنه يترك صانعي السياسات مع خيارات قليلة جيدة جدًا.

ثلاثة شروط تحول صدمة النفط إلى انخفاض حقيقي في الأسهم

تشير دويتشه بنك بأن مراحل النفور الأعمق من المخاطر بعد صدمة النفط تتطلب عمومًا على الأقل واحدًا من ثلاثة شروط:

- ارتفاع كبير، وقبل كل شيء، مستدام في أسعار النفط.

- تحول حاد نحو التشديد من قبل البنوك المركزية لمكافحة التضخم.

- صدمة شديدة بما يكفي لدفع اقتصاد هش بالفعل إلى تباطؤ واضح أو ركود.

هذه الإطار مفيد لأنه يتجنب خطأين في القراءة. الأول هو الاعتقاد بأن ارتفاع برنت فوق 100 دولار بمفرده كافٍ لتحفيز انهيار الأسهم. الثاني هو التقليل من المخاطر لأن جميع الأزمات الجيوسياسية يتم امتصاصها بسرعة في النهاية. في الواقع، يعتمد عمق عمليات بيع الأسهم أقل على الصدمة الأولية من اعتمادها على قدرتها على الاستمرار والتلوث للخلفية الاقتصادية الكلية الأوسع.

بعبارة أخرى، لا يضر النفط الأسهم فقط لأنه يرتفع، ولكنه يضعفها عندما يبقى مرتفعًا لفترة كافية لتغيير توقعات النمو ومعدلات الفائدة بشكل دائم. آخر صدمة نفطية أوقفت أسواق الأسهم حدثت في عام 2022، حيث ظلت أسعار برنت فوق 100 دولار لمدة تقارب خمسة أشهر.

الاختبار الأول: حركة النفط بالفعل عنيفة، لكن المدة غير مؤكدة

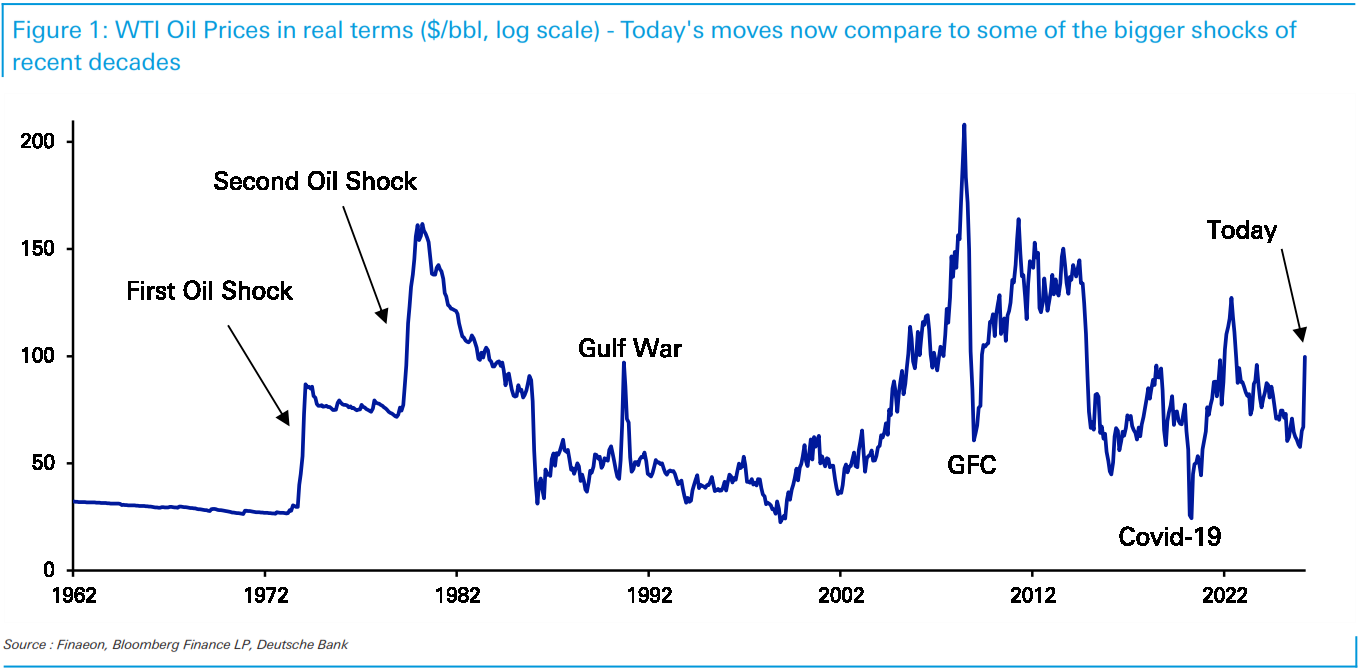

الحركة الأخيرة في النفط بالفعل تاريخية الأهمية. أشارت دويتشه بنك إلى أن الحركة التي استمرت ستة أيام في برنت بين 2 و9 مارس بنسبة 41% في وقت كتابة هذا التقرير كانت من بين الأسرع منذ الانتعاش بعد كوفيد.

صدمة الأسعار حقيقية. لقد تجاوزت بالفعل العتبة التي يجب على المستثمرين البدء في التساؤل عما إذا كان الضرر الاقتصادي الكلي الأوسع أصبح محتملًا.

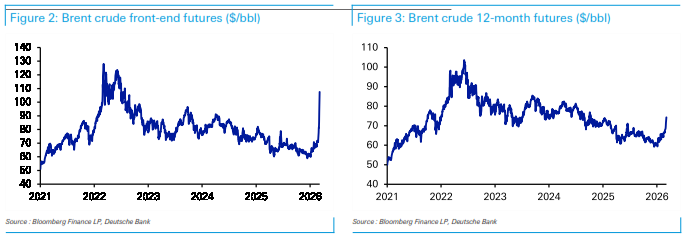

لكن ذلك لا يزال ليس كافيًا لتأكيد سيناريو عمليات بيع عميقة ودائمة في الأسهم. لماذا؟ لأن منحنى العقود الآجلة يستمر في إرسال رسالة أكثر تفصيلًا من سوق السلع الفورية. تصر دويتشه بنك على أن العقود لمدة اثني عشر شهرًا لم تسعر بعد فترة طويلة من ارتفاع أسعار النفط بشكل دائم، على عكس ما حدث في عام 2022، عندما ارتفعت أيضًا العقود الآجلة لبرنت لفترات أطول بشكل حاد.

تلاحظ سي إن إن نفس الملاحظة، مشيرة إلى أن عقود 2027 و2028 لا تزال أقل بكثير، مما يشير إلى أن السوق لا يزال يتوقع تطبيعًا مع مرور الوقت بدلاً من نظام طاقة جديد دائم.

هذا هو على الأرجح، في هذه المرحلة، أفضل تفسير لمرونة الأسواق الأمريكية الكبرى مقارنة بعنف الحركة في النفط الخام. لم يعد السوق يتجاهل المخاطر، لكنه لا يزال يرى الصدمة كـشديدة ولكن مؤقتة.

الاختبار الثاني: تبقى عمليات البيع غير مكتملة دون تحول تشديد من البنك المركزي

العامل الحاسم الثاني هو السياسة النقدية. يصبح الدافع التضخمي المدفوع بالنفط أكثر خطورة بكثير بالنسبة للأسهم عندما تشعر البنوك المركزية بأنها مضطرة للعمل.

هنا مرة أخرى، تدهورت الوضعية، ولكن دون عبور نقطة اللاعودة بالكامل. يشير دويتشه بنك إلى أن الأسواق قد أعادت تسعيرها نحو مسار أكثر تشددًا، مع مزيد من الحذر بشأن التخفيضات المستقبلية، وفي بعض الحالات، إعادة إدخال مخاطر الرفع.

تلاحظ UBS أن البنوك المركزية من غير المرجح أن تغير سياستها على الفور طالما أن عدم اليقين لا يزال مرتفعًا بهذا القدر.

حاليًا، قامت الأسواق بتعديل التوقعات، ولكن لم يثبت صناع السياسة النقدية بعد حدوث تغيير من خلال كلماتهم أو أفعالهم.

تظهر التاريخ أن هذه الخطوة من تسعير السوق إلى الواقع النقدي الفعلي هي التي تجعل الأسهم تتراجع. في عام 2022، جاء صدمة الطاقة فوق تضخم كان بالفعل أعلى بكثير من المستهدف، في بيئة كان فيها الاحتياطي الفيدرالي بالفعل في منتصف تحول تقييدي.

اليوم، الخلفية أقل تطرفًا. يشير دويتشه بنك إلى أنه، قبل التصعيد الحالي، كان التضخم حول المستهدف في منطقة اليورو وفقط فوق المستهدف بشكل معتدل في الولايات المتحدة. هذه الفجوة مع عام 2022 هي حيوية.

الاختبار الثالث: الخطر الحقيقي يظهر عندما تضرب الطاقة اقتصادًا متعبًا بالفعل

العتبة الحرجة الثالثة هي على الأرجح الأكثر تقديرًا بشكل خاطئ. لا تؤدي صدمة النفط دائمًا إلى انخفاض الأسهم من خلال التضخم، بل يمكن أن تفعل ذلك أيضًا من خلال ضرب اقتصاد ضعيف بالفعل.

هنا تصبح الوضعية أكثر إزعاجًا. يؤكد العديد من المحللين أن الخلفية الاقتصادية الكلية لم تكن صلبة تمامًا حتى قبل التصعيد الحالي. يشير دويتشه بنك إلى علامات تدهور في بعض البيانات الأمريكية. كما تؤكد رويترز توقيت الصدمة السيئ للولايات المتحدة، مع بقاء التضخم قريبًا من 3% وتباطؤ خلق الوظائف. خطر الركود التضخمي، وهو مزيج من النمو الضعيف والأسعار المرتفعة، لم يعد نظريًا.

تستحق المقارنة مع عام 1990 الاهتمام. في ذلك الوقت، لم تكن صدمة الطاقة من حرب الخليج مجرد مشكلة سعر، بل ضربت أيضًا اقتصادًا كان أكثر هشاشة. غالبًا ما تكون الأسواق المالية الأكثر عرضة للخطر في هذه السياقات المتوسطة. ليس بالضرورة عندما يرتفع النفط أكثر، ولكن عندما تضرب صدمة الطاقة أسوأ نقطة في الدورة.

تشير بورصة دويتشه إلى أن كل شيء يعتمد الآن على مدى طول فترة تدفق الطاقة من الخليج المتعطل. كلما طالت فترة الأسعار المرتفعة، زادت الأضرار على آفاق النمو العالمي.

هل نحن بالفعل في أسوأ سيناريو للأسهم؟

ليس بالكامل بعد، ولكننا نقترب ماديًا من ذلك.

لدينا بالفعل جزء من الصورة: صدمة النفط الآن شديدة بما يكفي بحيث لا يمكن اعتبارها مجرد حلقة جيوسياسية قياسية أخرى. ارتفاع سعر برنت فوق 100 دولار، والتوترات حول هرمز، وعمليات خفض الإنتاج، والاضطرابات اللوجستية تعطي الحركة مصداقية لم تسعرها الأسواق بالكامل في البداية.

تلاحظ UBS أن الأسواق من المحتمل أن تسعر تدريجيًا سيناريو اقتصادي أكثر سلبية إذا استمرت قيود العرض.

لكن المكون الحاسم الذي من شأنه أن يحول هذه المرحلة إلى سوق هابطة تقودها الطاقة لا يزال مفقودًا حتى الآن، وهو الاقتناع الجماعي بأن الصدمة ستستمر لفترة طويلة بما يكفي لتغيير النظام الاقتصادي الكلي. أسعار العقود الآجلة، والبنوك المركزية، وبيانات النشاط لا تقول ذلك بوضوح بعد.

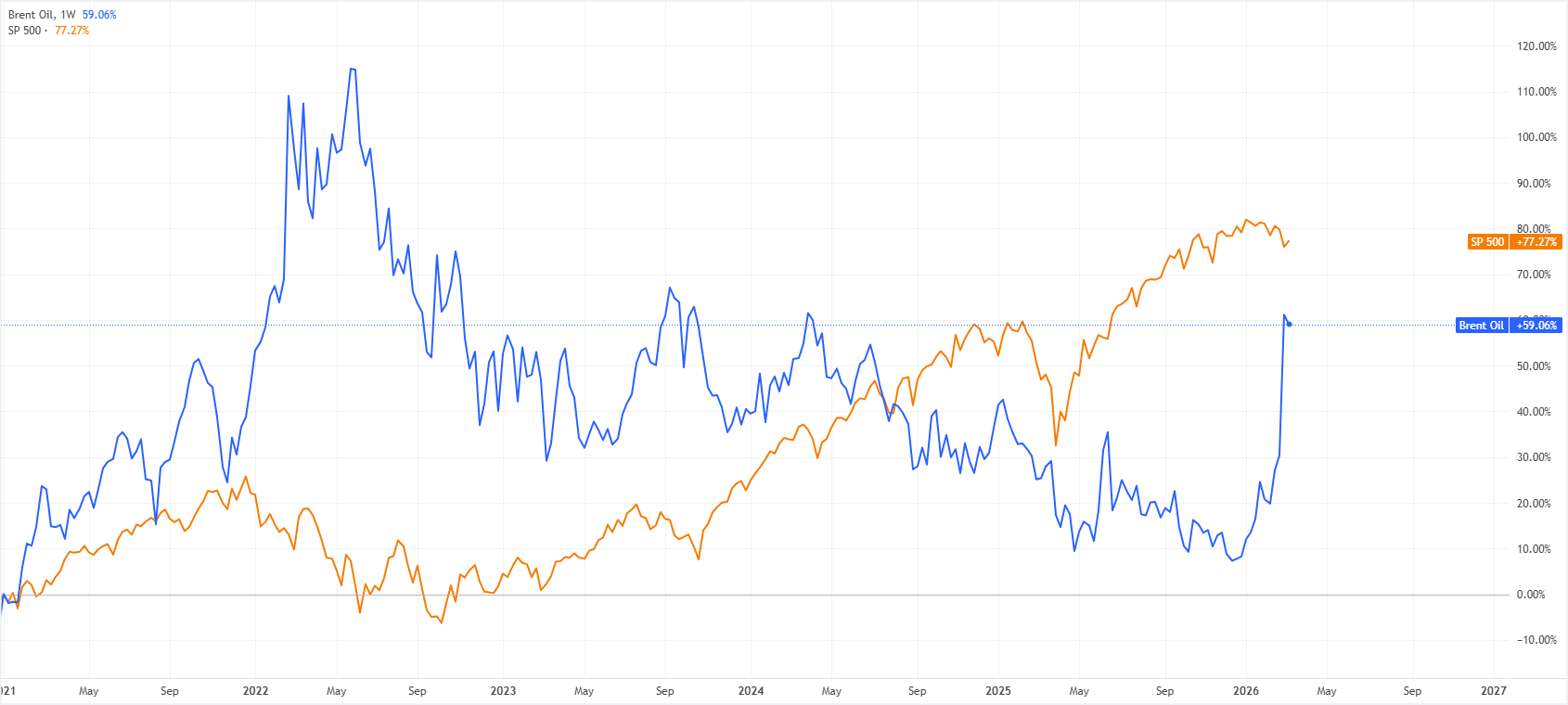

تفسر هذه الفجوة بالضبط عدم التوافق بين عنف الحركة في الطاقة والانخفاض المحتوى نسبيًا في مؤشرات الولايات المتحدة الرئيسية.

على الرغم من الارتفاع الاستثنائي الأسبوعي في النفط، استمرت وول ستريت حتى الآن في الصمود بشكل أفضل من العديد من الأسواق الأخرى، مما قد يعكس إما قراءة عقلانية لصدمة مؤقتة أو شكل من أشكال الرضا.

ما الذي يجب مراقبته الآن

المؤشر الأول الذي يجب مراقبته هو شكل منحنى النفط، وليس فقط السعر الفوري. النفط عند 110 أو 120 دولارًا لبضعة أيام لا يحمل نفس الدلالات مثل تحول كامل في منحنى العقود الآجلة إلى الأعلى بشكل دائم. طالما أن السوق لا يزال يؤمن بالتطبيع على آجال استحقاق أطول، فإن السيناريو لبيع كبير للأسهم يبقى غير مكتمل.

المؤشر الثاني هو التواصل النقدي. إذا بدأ الاحتياطي الفيدرالي أو البنك المركزي الأوروبي (ECB) في الإشارة إلى أنهم لم يعد بإمكانهم تجاهل صدمة الطاقة، فسيتعين على أسواق الأسهم إعادة تسعير بشكل أكثر عدوانية. عندها يمكن أن يتحول التحرك نحو المخاطر إلى بعد آخر.

المؤشر الثالث هو جودة البيانات الاقتصادية الكلية على مدى الأسابيع القادمة. لن يكون رقم سيء واحد كافيًا. على العكس، فإن سلسلة من التقارير التي تظهر نشاطًا أضعف، واستهلاكًا أضعف، وضغوط تضخمية متجددة ستكون مزيجًا أكثر خطورة. كما يذكر دويتشه بنك أن التحولات في سرد السوق غالبًا ما تحدث عندما تصل عدة نقاط بيانات ضعيفة بسرعة، وليس عندما يخيب مؤشر واحد.

السوق لم يصل بعد إلى مرحلة الاستسلام، ولكن هامش الخطأ يتقلص

لجعل الأسهم تنخفض بشكل كبير، يجب أن تكون صدمة النفط كبيرة بما يكفي، وطويلة بما يكفي لتهديد التضخم، وكبيرة بما يكفي لتهديد النمو. في هذه المرحلة، الشرط الأول فقط هو الذي يتواجد بوضوح. الشرطان الآخران بدأا في الظهور، لكنهما لم يتجاوزا العتبة الحرجة بعد.

لهذا السبب، فإن القراءة الصحيحة للسوق الحالي ليست "اشترِ الانخفاض" ولا "أزمة طاقة نظامية جديدة هنا بالفعل". الموقع الصحيح يقع في مكان ما بينهما. نحن في منطقة انتقالية حيث يمكن أن يبقى التحرك نحو المخاطر محصورًا إذا تلاشت الصدمة بسرعة، ولكن حيث كل يوم إضافي من اضطراب الطاقة يقرب الأسواق من سيناريو أكثر حدة بكثير.

بهذا المعنى، السؤال الحقيقي لم يعد ما إذا كان النفط يمكن أن يجعل الأسهم تنخفض. لقد حدث ذلك بالفعل. السؤال الحقيقي هو ما إذا كان سيبقى مرتفعًا بما فيه الكفاية، لفترة كافية، لإخراج الإطار الاقتصادي الكلي العالمي عن مساره. فقط عندها سيكون لدى التصحيح الحالي فرصة حقيقية للتحول إلى سوق هابطة حقيقية.

أسئلة شائعة عن نفط برنت الخام

يعتبر نفط خام برنت نوعًا من النفط الخام الموجود في بحر الشمال، والذي يستخدم كمعيار لأسعار النفط العالمية. يُشار إليه أيضاً باسم "الخفيف" و"النقي" بسبب جاذبيته المنخفضة نسبيًا ومحتواه من الكبريت، مما يسهل تكريره وتحويله إلى بنزين ومنتجات أخرى عالية القيمة. يعمل نفط خام برنت كسعر مرجعي لحوالي ثلثي إمدادات النفط المتداولة دوليًا في العالم. تعتمد شعبيته على توفره واستقراره: تتمتع منطقة بحر الشمال ببنية تحتية راسخة لإنتاج النفط ونقله، مما يضمن إمدادًا موثوقًا به ومتسقًا.

مثل جميع الأصول، يعد العرض والطلب المحركين الرئيسيين لأسعار نفط خام برنت. على هذا النحو، يمكن أن يكون النمو العالمي محركاً لزيادة الطلب والعكس صحيح للنمو العالمي الضعيف. يمكن لعدم الاستقرار السياسي والحروب والعقوبات أن تعطل الإمدادات وتؤثر على الأسعار. تعتبر قرارات منظمة أوبك OPEC، وهي مجموعة من الدول الرئيسية المنتجة للنفط، محركًا رئيسيًا آخر للأسعار. تؤثر قيمة الدولار الأمريكي على أسعار نفط خام برنت، حيث يتم تداول النفط في الغالب بالدولار الأمريكي، وبالتالي فإن الدولار الأمريكي الأضعف يمكن أن يجعل النفط متاح للجميع والعكس صحيح.

تؤثر تقارير مخزونات النفط الأسبوعية الصادرة عن معهد البترول الأمريكي API ووكالة معلومات الطاقة EIA على أسعار نفط خام برنت. تعكس التغيرات في المخزونات تقلبات العرض والطلب. إذا أظهرت البيانات انخفاضًا في المخزونات، فقد يشير ذلك إلى زيادة الطلب، مما يؤدي إلى ارتفاع أسعار النفط. يمكن أن يعكس ارتفاع المخزونات زيادة المعروض، مما يؤدي إلى انخفاض الأسعار. يتم نشر تقرير معهد البترول الأمريكي API كل يوم ثلاثاء وتقرير إدارة معلومات الطاقة EIA في اليوم التالي. عادة ما تكون نتائجهم متشابهة، حيث تقع في حدود 1% من بعضها البعض خلال 75% من الوقت. تعتبر بيانات إدارة معلومات الطاقة EIA أكثر موثوقية، حيث أنها وكالة حكومية.

منظمة أوبك OPEC (منظمة البلدان المصدرة للنفط) هي مجموعة من 12 دولة منتجة للنفط تقرر بشكل جماعي حصص الإنتاج للدول الأعضاء في اجتماعات تُعقد مرتين سنويًا. غالبًا ما تؤثر قراراتهم على أسعار نفط خام برنت. عندما تقرر منظمة أوبك OPEC خفض حصصها، فإنها يمكن أن تقلص المعروض، مما يؤدي إلى ارتفاع أسعار النفط. عندما تقوم منظمة أوبك OPEC بزيادة الإنتاج، فإن ذلك يكون له تأثير عكسي. تشير منظمة أوبك+ إلى مجموعة موسعة تضم عشرة أعضاء إضافيين من خارج منظمة أوبك OPEC، وأبرزهم روسيا.

آخر التحليلات

اختيارات المحررين

الفوركس اليوم: انخفاض الدولار الأمريكي من أعلى مستوياته خلال شهرين مع تخفيف التوترات في الشرق الأوسط

ينخفض الدولار الأمريكي USD من أعلى مستوياته خلال شهرين مع تراجع حدة الأعمال العدائية في الشرق الأوسط. ينتظر المتداولون صدور تقرير مؤشر أسعار المستهلك CPI يوم الأربعاء وبيانات مؤشر أسعار المنتجين PPI في الولايات المتحدة يوم الخميس من أجل الحصول على مزيد من الإشارات بشأن مسار معدلات الفائدة لدى البنك الاحتياطي الفيدرالي Fed.

توقعات البيتكوين: بيتكوين تكافح للتعافي مع استمرار التدفقات الخارجة من صناديق المؤشرات المتداولة

تتداول بيتكوين بانخفاض طفيف يوم الثلاثاء بعد كفاحها في الحفاظ على مستوى 64 ألف دولار، وهو مستوى يتزامن مع مقاومة يومية رئيسية. سجلت صناديق البيتكوين الفورية المدرجة في الولايات المتحدة تدفقات خارجة بقيمة 91.37 مليون دولار، بينما أضافت شركة ستراتيجي 1550 بيتكوين إلى احتياطياتها يوم الاثنين.

توقعات أسعار الذهب: زوج الذهب/الدولار XAU/USD يهوي إلى أدنى مستوياته في شهرين، مستهدفًا اختبار 4000 دولار

تدعم التوترات المتجددة في الشرق الأوسط والتكهنات بشأن رفع أسعار الفائدة الطلب على الدولار الأمريكي. من المقرر أن تنشر الولايات المتحدة بيانات مؤشر أسعار المستهلك (CPI) يوم الأربعاء. يمدد زوج الذهب/الدولار XAU/USD مساره الهبوطي، مستهدفًا اختبار الحاجز النفسي 4000 دولار.

البيتكوين يبقى عرضة للخطر، والإيثيريوم يضعف أكثر، والريبل XRP تشير إلى مزيد من الهبوط

تظل البيتكوين والإيثيريوم والريبل تحت الضغط في منتصف الأسبوع، حيث يكافح سوق العملات المشفرة الأوسع لاستعادة زخم الارتداد بعد التصحيح الضخم الأسبوع الماضي. تواجه البيتكوين صعوبة في البقاء دون 62000 دولار، ويستمر الإيثيريوم في الضعف دون 1650 دولارًا، بينما تظل مؤشرات زخم الريبل متحيزة نحو المزيد من الاتجاه الهبوطي.

الفوركس اليوم: انخفاض الدولار الأمريكي من أعلى مستوياته خلال شهرين مع تخفيف التوترات في الشرق الأوسط

ينخفض الدولار الأمريكي USD من أعلى مستوياته خلال شهرين مع تراجع حدة الأعمال العدائية في الشرق الأوسط. ينتظر المتداولون صدور تقرير مؤشر أسعار المستهلك CPI يوم الأربعاء وبيانات مؤشر أسعار المنتجين PPI في الولايات المتحدة يوم الخميس من أجل الحصول على مزيد من الإشارات بشأن مسار معدلات الفائدة لدى البنك الاحتياطي الفيدرالي Fed.