- استأنف مؤشر الدولار الأمريكي (DXY) نمط التداول محدود النطاق حول الحاجز 104.00.

- استمرت الرهانات على خفض سعر الفائدة من قبل بنك الاحتياطي الفيدرالي في الميل نحو تحرك في اجتماع يونيو/حزيران.

- تحول الأسواق الآن انتباهها إلى بيانات الوظائف غير الزراعية (NFP) وشهادات باول.

- حافظ مسؤولو بنك الاحتياطي الفيدرالي على تحيزهم المتشدد طوال الأسبوع.

اجتاز الدولار الأسبوع بتحيز صعودي طفيف، مستعيدًا حاجز 104.00 وما فوقه، عند تتبعه مؤشر الدولار الأمريكي (DXY)، وتمكن من إغلاق الأسبوع بمكاسب جيدة بعد التراجع السابق.

في غضون ذلك، تمكن المؤشر من البقاء ثابتًا فوق المتوسط المتحرك البسيط الحرج 200 يوم (103.74)، دائمًا على خلفية النمط العرضي لتحركات العوائد الأمريكية على الأطر الزمنية المختلفة.

وفي الوقت نفسه، ظلت تكهنات المستثمرين ثابتة حول احتمالات أن يبدأ الاحتياطي الفيدرالي دورة التيسير في اجتماع 12 يونيو/حزيران، أو حتى في وقت لاحق في ضوء المرونة القوية للاقتصاد الأمريكي، والتضخم المرتفع باستمرار (وإن كان في مسار هبوطي) وسوق العمل الذي لا يزال قويًا.

واستنادًا إلى ما سبق، تحافظ أداة مراقبة الاحتياطي الفيدرالي التابعة لمجموعة CME على احتمالات خفض النطاق المستهدف للأموال الفيدرالية (FFTR) بمقدار 25 نقطة أساس في يونيو/حزيران عند ما يقرب من 52٪، ارتفاعًا من حوالي 5٪ قبل شهر.

سمح الاحتمال المتزايد لحدوث "الهبوط السلس" للاقتصاد الأمريكي لصناع السياسة في بنك الاحتياطي الفيدرالي بالحفاظ على لهجة متشددة في تعليقاتهم، تاركين الباب مفتوحًا أمام خفض سعر الفائدة في يونيو، وحتى بعد اجتماع يونيو.

ومع ذلك، اقترح رئيس بنك الاحتياطي الفيدرالي في أتلانتا رافائيل بوستيك هذا الأسبوع أنه قد يكون من المناسب خفض سعر الفائدة خلال الصيف، مشيرًا إلى أن المؤشرات الاقتصادية ستحدد توقيت خفض أسعار الفائدة. وجاءت تعليقاته متماشية مع زميله أوستان جولسبي من بنك الاحتياطي الفيدرالي في شيكاغو، الذي أعرب عن عدم موافقته على فكرة الانتظار حتى يصل التضخم الأساسي إلى 2٪ على أساس 12 شهرًا قبل النظر في خفض أسعار الفائدة، داعيًا بدلاً من ذلك إلى ربط تعديلات أسعار الفائدة بالثقة في التقدم نحو معدّل التضخم المستهدف. ومع ذلك، قال توماس باركين من بنك الاحتياطي الفيدرالي في ريتشموند يوم الجمعة إنه ليس في عجلة من أمره لخفض أسعار الفائدة حتى أنه ألمح إلى فكرة أن بنك الاحتياطي الفيدرالي قد لا يخفض أسعار الفائدة على الإطلاق هذا العام.

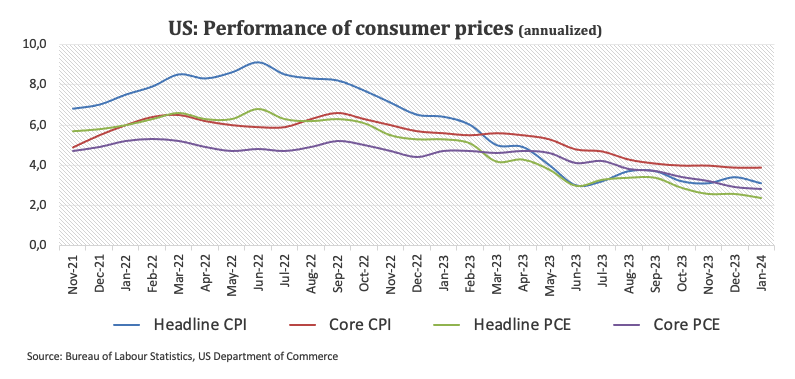

ويبدو أن هذا التعليق الأخير مدعوم إلى حد ما بعد أن ارتفعت أرقام التضخم الأمريكية التي تقاس بنفقات الاستهلاك الشخصي (PCE) بأكثر من التقديرات خلال شهر يناير/كانون الثاني، والتي أضافت إلى القراءات السابقة على نفس الخط من مؤشر أسعار المستهلك (CPI) ومؤشر أسعار المنتجين (PPI).

فيما يتعلق بالبنوك المركزية والعملية التضخمية داخل نطاق دول مجموعة العشر، يمكن إجراء مقارنة بين بنك الاحتياطي الفيدرالي ونظرائه المهمين (باستثناء بنك اليابان). تؤكد هذه المقارنة أنه من المتوقع أن يؤجل كل من البنك المركزي الأوروبي وبنك إنجلترا تخفيضات أسعار الفائدة إلى ما بعد الصيف.

لا تزال الأساسيات الأمريكية تشير إلى اقتصاد سليم

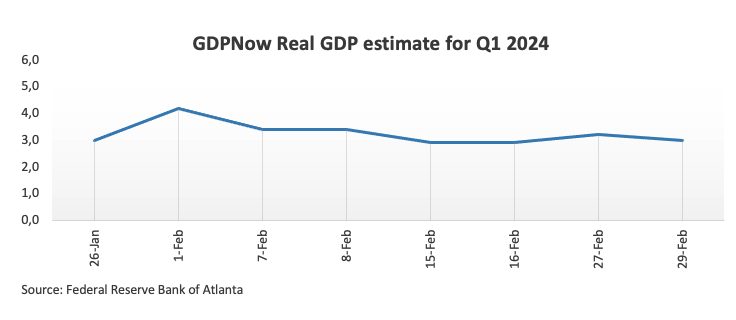

على عكس الأسابيع السابقة، جاءت إصدارات البيانات أكثر اعتدالاً هذه المرة، حيث خالفت طلبيات السلع المعمرة توقعات الإجماع في يناير/كانون الثاني (-6.1٪ على أساس شهري)، وفاجأت قراءة ثقة المستهلك التي يقيسها ذا كونفرنس بورد في الاتجاه الهبوطي في فبراير/شباط (106.7)، وزادت مطالبات البطالة الأولية الأسبوعية أعلى قليلاً من التقديرات ومراجعة أخرى للناتج المحلي الإجمالي. أظهر معدل النمو أن الاقتصاد توسع بنسبة 3.2٪ على أساس سنوي خلال الفترة من أكتوبر/تشرين الأول إلى ديسمبر/كانون الأول. على الرغم من ضعف هذا الأسبوع على صعيد الأجندة الاقتصادية، لا تزال الأساسيات جيدة على الجانب القوي وتستمر في دعم احتمال "الهبوط السلس".

التوقعات الفنية لمؤشر الدولار الأمريكي

على الرسم البياني اليومي، تمثل قمم 2024 في مؤشر الدولار الأمريكي DXY، والتي تقع قرابة 105.00 (14 فبراير/شباط)، المنطقة الأولى للمقاومة. بعد اجتياز هذه المنطقة، توجد عقبة صغيرة عند القمة الأسبوعية عند 106.00 (10 نوفمبر/تشرين الثاني) تليها قمة نوفمبر عند 107.11 (1 نوفمبر).

ومع ذلك، تصطف منطقة الصراع المباشر عند المتوسط المتحرك البسيط لمدة 200 يوم عند 103.74 إذا سيطر البائعون. هذا قبل المتوسط المتحرك البسيط قصير المدى لمدة 55 يوما عند 103.19 وأدنى مستوى أسبوعي عند 102.77، والذي تم الوصول إليه في 24 يناير/كانون الثاني. إذا انخفض مؤشر الدولار أكثر من ذلك، فقد يصل إلى أدنى مستوياته في ديسمبر/كانون الأول عند 100.61 (28 ديسمبر)، وهو ما قبل حاجز 100.00 الحرج وأدنى مستوى لعام 2023 عند 99.57 المسجل في 14 يوليو/تموز.

علاوة على ذلك، على الرغم من أنه يتداول فوق المتوسط المتحرك البسيط 200 يوم، فمن المتوقع أن تظل توقعات المؤشر إيجابية.

إخلاء المسؤولية: تحتوي المعلومات الواردة في هذه الصفحات على بيانات تطلعية تنطوي على مخاطر وشكوك. إن الأسواق والأدوات المذكورة في هذه الصفحة هي لأغراض إعلامية فقط ولا يجب أن تظهر بأي شكل من الأشكال كتوصية لشراء أو بيع هذه الأوراق المالية. يجب عليك القيام بأبحاثك الخاصة قبل اتخاذ أي قرارات الاستثمار. لا تضمن FXStreet بأي حال من الأحوال أن تكون هذه المعلومات خالية من الأخطاء أو والمغالطات أو الأخطاء المادية. كما لا يضمن أن هذه المعلومات ذات طبيعة مناسبة. الاستثمار في الفوركس ينطوي على قدر كبير من المخاطر ، بما في ذلك فقدان كل أو جزء من الاستثمار الخاص بك ، فضلا عن التوترات. تقع على عاتقك جميع المخاطر والخسائر والتكاليف المرتبطة بالاستثمار، بما في ذلك الخسارة الإجمالية لرأس المال.

آخر التحليلات

اختيارات المحررين

الفوركس اليوم: الدولار الأمريكي يُظهر مرونة قبل اجتماع البنك الاحتياطي الفيدرالي Fed

ظل الارتداد الذي حفزه قرار الولايات المتحدة وإيران تعليق الضربات بشكل مؤقت قصير الأجل يوم الاثنين، حيث أغلق مؤشر الدولار الأمريكي DXY اليوم دون تغيير يُذكر بعد افتتاح هبوطي. يتمسك المشاركون في السوق بموقف حذر في وقت مبكر من يوم الثلاثاء بينما يستعدون لاجتماع السياسة النقدية للبنك الاحتياطي الفيدرالي Fed.

توقعات سعر البيتكوين: بيتكوين تتراجع دون 64000 دولار مع سيطرة حالة العزوف عن المخاطرة على الأسواق

تمدد البيتكوين تراجعها، لتنخفض إلى ما دون مستوى 64 ألف دولار يوم الثلاثاء بعد تصحيح بأكثر من 2.5% في اليوم السابق. سجلت صناديق الاستثمار المتداولة الفورية المدرجة البورصة الأمريكية تدفقات خارجة طفيفة يوم الاثنين، مسجلة ثلاثة أيام متتالية من السحوبات.

توقعات سعر الذهب/الدولار XAU/USD: الذهب يرتد وسط بيانات أمريكية ضعيفة

تواصل أسعار النفط التراجع مع امتداد الهدنة في الشرق الأوسط. سيعلن مجلس الاحتياطي الفيدرالي قراره بشأن السياسة النقدية يوم الأربعاء. ارتد زوج الذهب/الدولار XAU/USD من قرب 4000 دولار، ولا يزال منخفضًا ضمن المستويات المألوفة.

الريبل XRP ينخفض نحو 1.00 دولار رغم تراجع احتياطيات البورصات

تستمر عملة ريبل XRP في التداول تحت ضغط متزايد يوم الثلاثاء. ويعد هذا اليوم الثاني على التوالي من الانخفاضات، مما يعكس معنويات تجنب المخاطر الأوسع حيث يبدو أن المستثمرين يغيرون توجهاتهم تحسبًا لقرار سعر الفائدة من مجلس الاحتياطي الفيدرالي Fed. من المتوقع على نطاق واسع أن تترك اللجنة الفيدرالية للسوق المفتوحة FOMC معدلات الفائدة دون تغيير في نطاق 3.50٪-3.75٪ يوم الأربعاء.

الفوركس اليوم: الدولار الأمريكي يُظهر مرونة قبل اجتماع البنك الاحتياطي الفيدرالي Fed

ظل الارتداد الذي حفزه قرار الولايات المتحدة وإيران تعليق الضربات بشكل مؤقت قصير الأجل يوم الاثنين، حيث أغلق مؤشر الدولار الأمريكي DXY اليوم دون تغيير يُذكر بعد افتتاح هبوطي. يتمسك المشاركون في السوق بموقف حذر في وقت مبكر من يوم الثلاثاء بينما يستعدون لاجتماع السياسة النقدية للبنك الاحتياطي الفيدرالي Fed.