استقال كير ستارمر يوم الاثنين، ولم يُظهر الجنيه الإسترليني رد فعل يُذكر. وهذا الصمت شبه التام يحمل دلالة مهمة. فلم يكن المحرك الحقيقي للجنيه الإسترليني خلال الأشهر الأربعة الماضية رئيس الوزراء، ولا المرشح الأوفر حظًا من تيار اليسار لخلافته، بل الطرف الطويل من منحنى السندات الحكومية البريطانية، الذي يخضع لتأثير قوة لا يملك أي سياسي بريطاني السيطرة عليها. ستارمر هو السادس من بين رؤساء وزراء المملكة المتحدة الذين يغادرون المنصب في أقل من عقد، ومع توقع اختيار خلف له بحلول سبتمبر/أيلول، سيصبح الزعيم السابع الذي يتولى قيادة البلاد منذ تصويت بريكست قبل عشر سنوات هذا الأسبوع. لقد شهد الأسواق هذا المشهد مرارًا من قبل. فما تقوم بتسعيره فعليًا يكمن في سوق السندات، لا في مقر رئاسة الوزراء في 10 داونينغ ستريت.

الطرف الطويل من منحنى العائد هو رئيس الوزراء الحقيقي

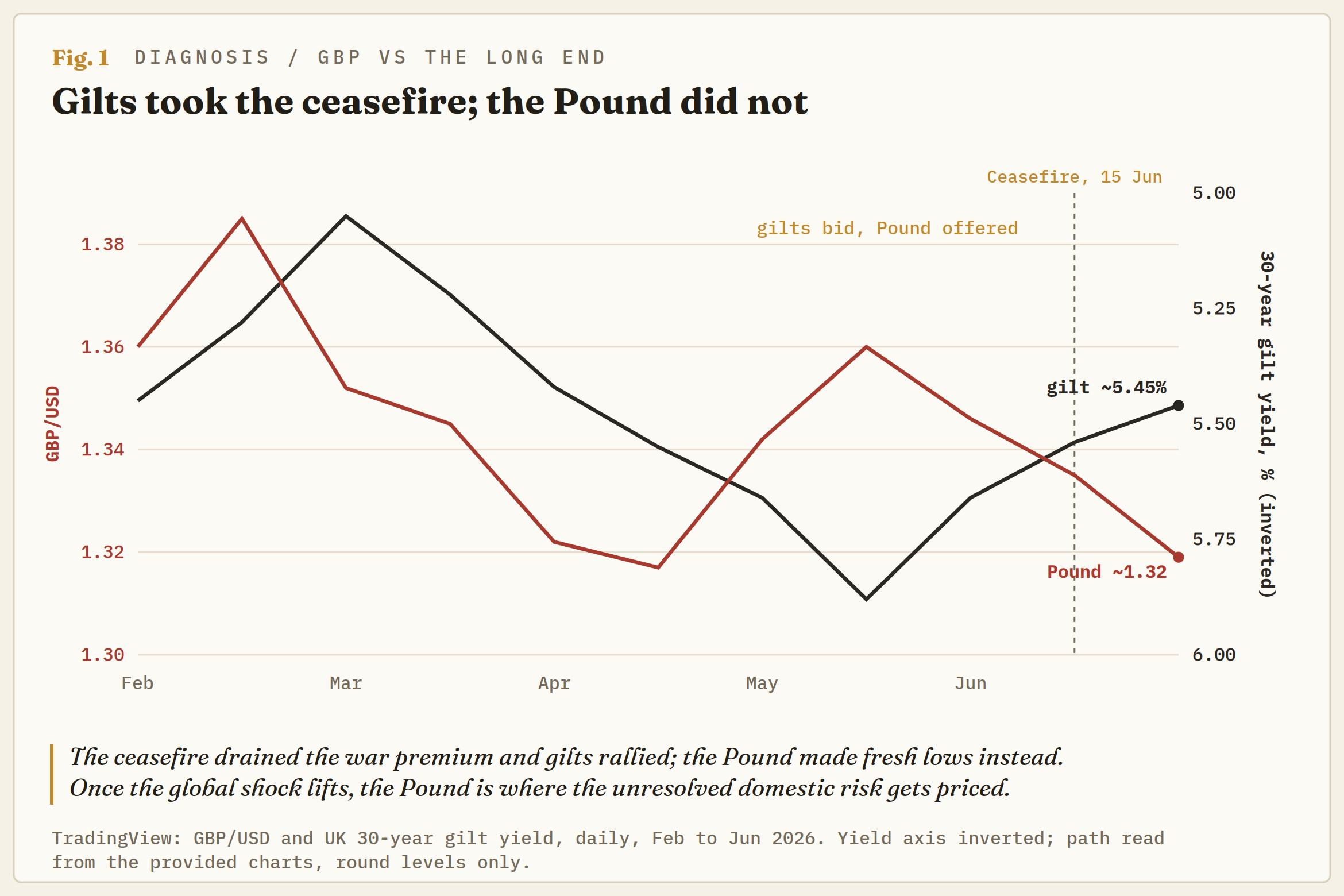

وبعيدًا عن السياسة، فإن قصة الأصول البريطانية منذ أواخر فبراير/شباط هي قصة خط واحد على الرسم البياني: عائد السندات الحكومية البريطانية لأجل 30 عامًا. ارتفع من قاع في مارس/آذار قرب 5.00% إلى قفزة قريبة من 5.90% في مايو/أيار، وهو مستوى لم تشهده بريطانيا بشكل مستدام منذ عام 1998، قبل أن يتراجع نحو 5.45% بعد أن توصلت الولايات المتحدة وإيران إلى وقف إطلاق النار في 15 يونيو/حزيران.

ويُرجع تحليل بنك إنجلترا (BoE) نفسه الجزء الأكبر من التحرك الذي شهدته العوائد طويلة الأجل العام الماضي إلى ارتفاع علاوة الأجل، أي التعويض الإضافي الذي يطالب به المستثمرون مقابل الاحتفاظ بالسندات طويلة الأجل، كما يعزو معظم هذه الزيادة إلى عوامل عالمية أكثر من كونها محلية. ويظهر الدليل على ذلك عبر الأطلسي، حيث وصلت عوائد السندات الأمريكية لأجل 30 عامًا إلى أعلى مستوياتها منذ عقود خلال نفس الفترة. وكانت الحرب هي الشرارة، عبر صدمة النفط ومضيق هرمز التي أعادت إحياء مخاوف التضخم عالميًا، فيما جاء وقف إطلاق النار ليمنح الأسواق بعض الارتياح. ولم يكن أي من ذلك نابعًا من وستمنستر.

لماذا تتأثر بريطانيا أكثر من غيرها

إذا كانت الموجة عالمية، فالسؤال هو لماذا تتلقى بريطانيا نصيبًا أكبر من التأثير. جزء من الإجابة يكمن في تركيبة الدين. حوالي ربع الدين الحكومي البريطاني مرتبط بالمؤشر، وهي أكبر حصة في مجموعة السبع G7 وحوالي ضعف ثاني أعلى دولة، وبحسب بعض التقديرات، أعلى نسبة في العالم. كما يرتفع جزء كبير من فاتورة الرعاية الاجتماعية، بما في ذلك المعاشات الحكومية، مع التضخم. لذا فإن صدمة الطاقة العالمية لا ترفع فقط عوائد السندات هنا؛ بل تؤثر بشكل مباشر تقريبًا على فاتورة الحكومة نفسها.

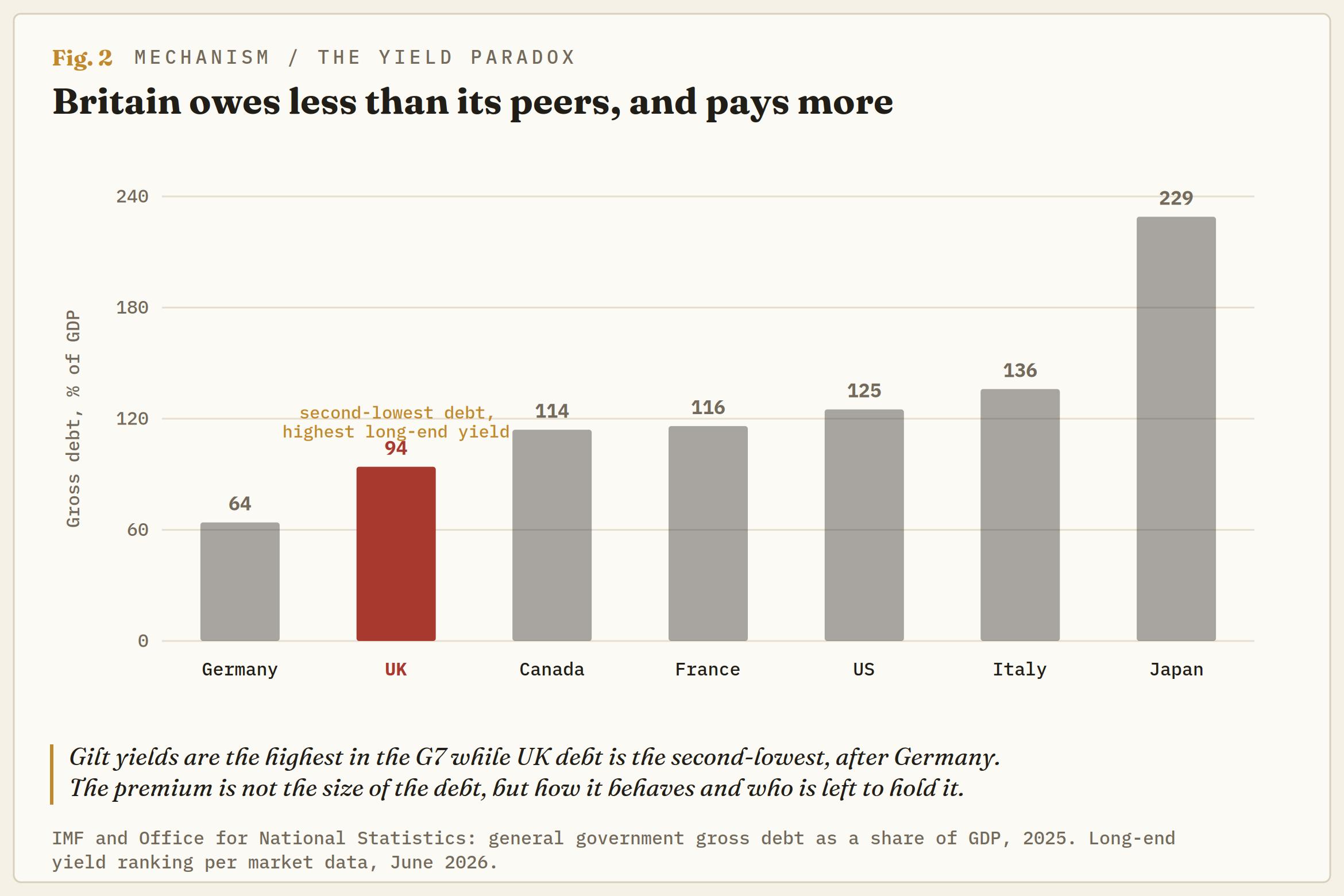

حذر صندوق النقد الدولي (IMF) في أبريل/نيسان من أن بريطانيا تواجه أكبر تأثير سلبي على النمو من حرب إيران بين الاقتصادات الكبرى، وخفض توقعاته لنمو 2026 إلى 0.8%. ومن هنا، المفارقة التي يغفلها تمامًا من يركزون على القيادة فقط. تدفع بريطانيا أعلى عوائد في مجموعة السبع بينما تحمل ديونًا أقل من كل اقتصاد في المجموعة باستثناء ألمانيا. لم تكن هذه القصة أبدًا عن حجم الدين. إنها قصة عن كيفية تصرف هذا الدين، ومن تبقى لحمله.

الامتياز الذي انتهى للتو

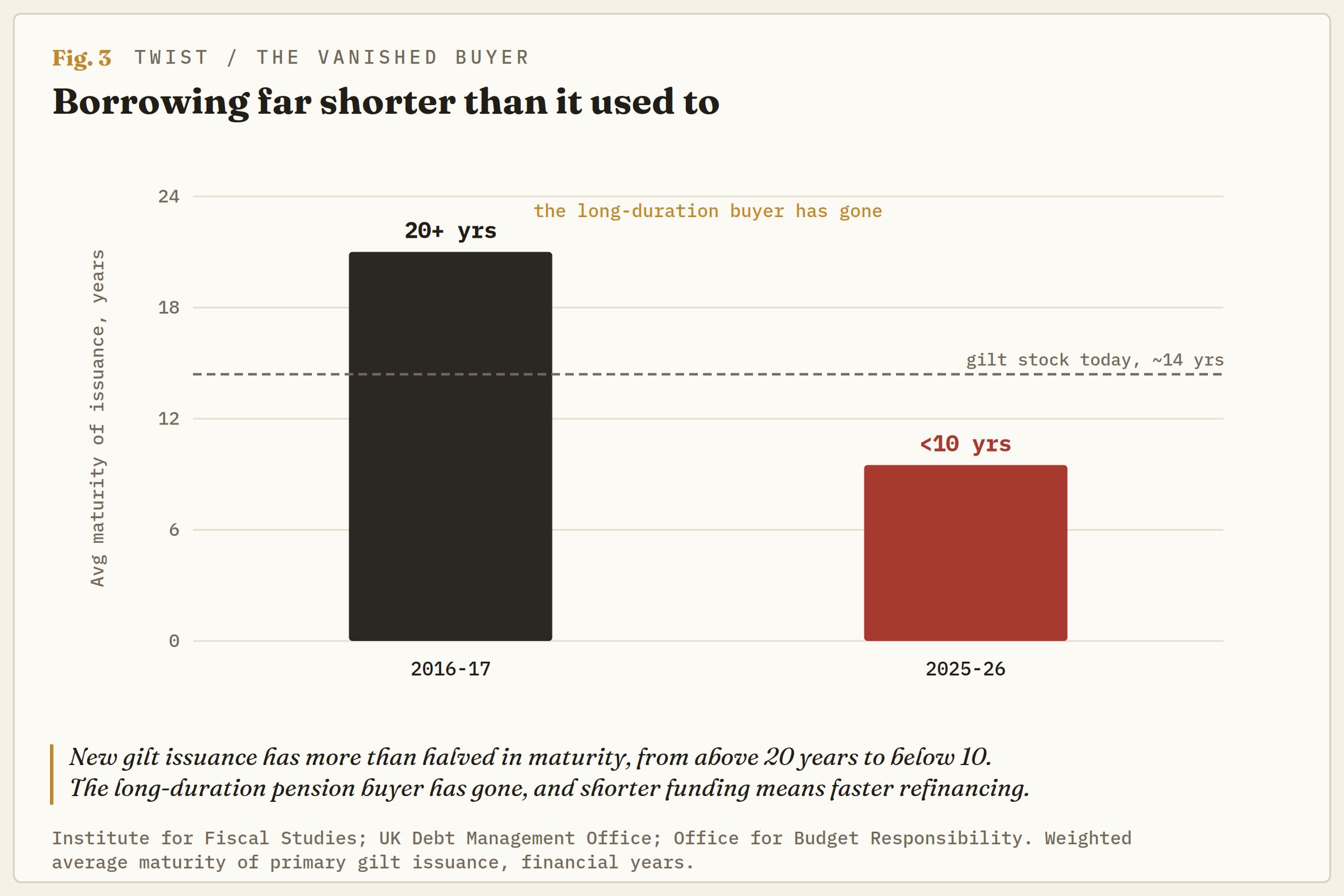

على مدى عقدين، اقترضت بريطانيا طويل الأجل بشروط سخية غير معتادة. كانت خطط المعاشات ذات المنافع المحددة في البلاد بحاجة إلى أصول طويلة الأجل لمطابقة التزاماتها، وكان ذلك الطلب الثابت غير الحساس للسعر يحافظ على انخفاض العلاوة الزمنية للسندات لأجل 30 عامًا، وأحيانًا أقل من عوائد السندات لأجل 10 سنوات، وهو وضع نادرًا ما استمتع به أي حكومة. هذا العالم قد انتهى. الخطط مغلقة أمام الأعضاء الجدد وتقوم بتقليل المخاطر، والمشتري الطبيعي للنهاية الطويلة تراجع. الخزائن المصرفية التي تحل محلهم تريد ائتمان الحكومة ولكن ليس مخاطر سعر الفائدة، لذا تشتري السندات قصيرة الأجل؛ ولا تزال شركات التأمين تأخذ بعض السندات طويلة الأجل، لكنها ليست كافية لسد الفجوة.

صناديق المعاشات والتأمين التي كانت تحتفظ بثلثي جميع السندات الحكومية أصبحت الآن تحتفظ بالكاد بثلث، مع المستثمرين الأجانب، الذين أصبحوا أكبر حملة الآن، والصناديق الممولة بالرافعة المالية التي تبيع أولًا وتسأل لاحقًا تملأ الفجوة. لقد قرأ مكتب إدارة الدين الرسالة ووجه العرض ليتناسب معها، من متوسط عمر موزون فوق 20 عامًا قبل عقد نحو أقل من عشر سنوات الآن، مع كون السندات القصيرة والمتوسطة الأجل هي الجزء الأكبر من إصدار هذا العام.

يحمل هذا التحول شحنتين لا تذكرهما قصة القيادة أبدًا. الأولى هي أن جزءًا من عائد السندات لأجل 30 عامًا اليوم هو ببساطة فك ضغط ذلك الانضغاط القديم، وهي علاوة زمنية محلية خاصة بالمملكة المتحدة، بطيئة الحركة، ومحصنة ضد أي وقف إطلاق نار؛ يمكن أن تتراجع الموجة العالمية ويبقى هذا الجزء ثابتًا. الثانية هي الصفقة التي تقوم بها الخزانة للحفاظ على توازن السوق: تمويل مخاطر مدة المبادلات الأقصر مقابل مخاطر إعادة التمويل، بحيث يتجدد جزء متزايد من الدين بشكل أسرع ويعاد تسعيره بالسعر السائد، تمامًا كما أن التشديد الكمي يزيل المشتري الوحيد، بنك إنجلترا، الذي كان يمتص العرض ويجعله بائعًا.

لقد انعكس التمويل طويل الأجل نفسه الذي كان يحافظ على معدل اقتراض بريطانيا أقل من معدل نموها: إذ أصبح هذا المعدل الآن أعلى منه، والأسوأ عند نقطة الثلاثين عامًا، لذا فإن الحسابات المتعلقة بالديون التي كان الامتياز يفتخر بها قد انقلبت ضد الخزانة أيضًا. لا شيء من هذا في يد أي مرشح. انتهى الامتياز من تلقاء نفسه، ولا تجلب أي مسابقة قيادة عودته.

الكرسي المتحرك الذي يمكن لوستمنستر تحريكه

هذا يترك الطبقة الوحيدة التي يسيطر عليها رئيس وزراء جديد فعليًا، وهي الأضعف من بين الثلاث: العلاوة التي تضعها الأسواق على المصداقية السياسية والمالية البريطانية. آندي بورنهام، المرشح الأوفر حظًا، يحمل تاريخًا هنا. اقتراحه في سبتمبر الماضي بأن على البلاد أن تتجاوز التبعية لسوق السندات أدى إلى بيع سندات الحكومة البريطانية في ذلك الوقت، ولم ينس السوق ذلك. حتى الآن، يأخذه السوق على محمل الجد. لقد التزم بالقواعد المالية الحالية، ويجمع فريقًا اقتصاديًا، والدعم المبكر من منافس حذر ماليًا رفع احتمالات تسليم منظم بدلاً من مسابقة مطولة.

الاختبارات الحقيقية تأتي لاحقًا: من يتولى منصب المستشار إذا تم نقل راشيل ريفز، وميزانية الخريف. هناك حالة تشكك في أن العلاوة مبالغ فيها. يجادل البعض بأن الاعتماد المقتبس كثيرًا على المشترين الأجانب مبالغ فيه بسبب أموال التقاعد المحلية التي تمر عبر أدوات خارجية، ويشيرون إلى أن الأموال المحلية، وليس الأجانب، هي التي كسرت سوق السندات في 2022. من هذا المنظور، مع انتهاء الحرب وتسلسل السلطة المنظم، قد تكون السندات هي الأصل المستفيد. سوق السندات، الذي ارتفع قبيل الاستقالة، يؤمن بذلك نصف إيمان.

لماذا تخطى ارتفاع السندات الجنيه الإسترليني

العملة لا تفعل ذلك. لقد حصلت السندات على دفعتين إيجابيتين، عائد السلام واحتمال تسلسل السلطة النظيف، وانخفضت العوائد على طول المنحنى، مع عودة العائد لأجل 10 سنوات بالقرب من 4.80%. لم يستفد الجنيه من أي منها. تلقى طلبًا صغيرًا للارتياح عندما أكد ستارمر خروجه، ثم استقر في نطاق منخفض عند 1.3200، لا يزال أقل بحوالي 3% من مستواه في فبراير. الانقسام هو النقطة. بمجرد زوال العذر العالمي، تصبح العملة هي الأداة التي يُعبّر فيها عن السؤال المحلي غير المحلول.

يمكن للسند أن يرتفع بسبب الارتياح لانتهاء الحرب ووضوح تسلسل السلطة؛ الجنيه يحتاج إلى إجابة فعلية عن النمو والمصداقية المالية، ولا توجد واحدة حتى الآن. ستمنح السندات فائدة الشك. الجنيه يحتفظ بها حتى يرى الميزانية.

المستويات التي تهم

على الرسم البياني، الميل نحو الانخفاض. الجنيه يجلس تحت متوسطه المتحرك لـ 200 يوم حول 1.3400، الذي يحد الآن من الارتدادات، وقاع 2026 بالقرب من 1.3150 هو أول خط إنذار أدناه. لكن المستوى الذي تدور حوله المسألة كلها هو الرقم الكبير عند 1.3000، أدنى مستوى العام الماضي، والاختبار الذي أشار إليه الاستراتيجيون للصيف. فوقه، الجنيه الضعيف لا يزال جنيهاً على فائدة الشك، حرًا في التذبذب ضمن نطاق 1.3000-1.3400 بينما تستمر عملية القيادة والميزانية. كسر نظيف دون 1.3000 هو السوق الذي يسحب هذا الائتمان، النقطة التي تتوقف فيها العلاوة السياسية المتبقية عن التداول ككرسي متحرك وتبدأ في التسعير كضغط مالي.

الجانب العلوي يجب أن يثبت جدارته: فقط كسر نظيف فوق 1.3400، على الأرجح مع اختيار مستشار صديق للسوق، يفتح 1.3500. مع مراكز الخيارات التي تميل بالفعل إلى البيع على الجنيه، يبقى الشريط مع الدببة حتى تعطي السياسة للثيران شيئًا للتداول.

السؤال الوحيد المتبقي

أجاب ارتفاع السندات على السؤال الذي طرحته الحرب. لكنه لم يمس السؤال الذي تركته الاستقالة. الجبل الجليدي الذي تسبب في الضرر ينجرف بعيدًا؛ ما تبقى هو أصغر الطبقات الثلاث، الجزء الذي يمكن لوستمنستر توجيهه فعليًا، ولا أحد يعرف بعد مدى السماح الذي ستمنحه الحكومة الجديدة لنموه. احتفظ بعائد السلام وحافظ على سوق السندات إلى جانبك، وتظل علاوة بورنهام كرسيًا متحركًا. إذا لجأت إلى رافعة الإنفاق، فستصبح جبلًا جليديًا من صنعك.

الجنيه، المثبت عند أدنى مستوياته بينما تحتفل السندات، لا ينتظر الرجل الذي غادر. إنه ينتظر من لم يظهر أوراقه بعد.

إخلاء المسؤولية: تحتوي المعلومات الواردة في هذه الصفحات على بيانات تطلعية تنطوي على مخاطر وشكوك. إن الأسواق والأدوات المذكورة في هذه الصفحة هي لأغراض إعلامية فقط ولا يجب أن تظهر بأي شكل من الأشكال كتوصية لشراء أو بيع هذه الأوراق المالية. يجب عليك القيام بأبحاثك الخاصة قبل اتخاذ أي قرارات الاستثمار. لا تضمن FXStreet بأي حال من الأحوال أن تكون هذه المعلومات خالية من الأخطاء أو والمغالطات أو الأخطاء المادية. كما لا يضمن أن هذه المعلومات ذات طبيعة مناسبة. الاستثمار في الفوركس ينطوي على قدر كبير من المخاطر ، بما في ذلك فقدان كل أو جزء من الاستثمار الخاص بك ، فضلا عن التوترات. تقع على عاتقك جميع المخاطر والخسائر والتكاليف المرتبطة بالاستثمار، بما في ذلك الخسارة الإجمالية لرأس المال.

آخر التحليلات

اختيارات المحررين

الفوركس اليوم: انخفاض الدولار الأمريكي بعد صدور بيانات التضخم الضعيفة، وتحول التركيز نحو قرار معدلات الفائدة من جانب بنك كندا BoC

إليك ما تحتاج إلى معرفته يوم الأربعاء، 15 يوليو/تموز: لا يزال الدولار الأمريكي USD تحت ضغط هبوطي خلال جلسة التداول الأوروبية يوم الأربعاء بعد انخفاضه في مقابل نظرائه الرئيسيين يوم الثلاثاء. في النصف الثاني من اليوم، سوف يُصدر مكتب إحصاءات العمل الأمريكي بيانات مؤشر أسعار المنتجين PPI لشهر يونيو/حزيران، وسوف يُعلن بنك كندا BoC قرارات السياسة النقدية.

توقعات سعر البيتكوين: بيتكوين تقترب من مستوى فني محوري بدعم من بيانات التضخم الأمريكية الضعيفة

تتداول البيتكوين (BTC) بالقرب من المتوسط المتحرك الأسي 50 يومًا عند 65160 دولارًا يوم الأربعاء، وهو مستوى فني رئيسي قد يدعم المزيد من المكاسب إذا نجحت في اختراقه. تدعم بيانات مؤشر أسعار المستهلك الأمريكي (CPI) لشهر يونيو، التي جاءت أقل من المتوقع، تعافي بيتكوين..

توقعات سعر الذهب: زوج الذهب/الدولار XAU/USD لا يزال يتبع نهج تداول "بيع الارتفاعات" في ظل الأعمال العدائية بين الولايات المتحدة وإيران

تعود أسعار الذهب للتداول في المنطقة الحمراء فيما دون مستويات 4050 دولار في وقت مبكر من يوم الأربعاء مع استمرار الهجمات الأمريكية-الإيرانية في تعزيز أسعار النفط ومخاوف التضخم. يظل الدولار الأمريكي في موقف دفاعي عقب صدور بيانات التضخم الأمريكية الضعيفة وتقلص رهانات تشديد البنك الاحتياطي الفيدرالي Fed.

أخبار الكريبتو اليوم: بيتكوين، إيثيريوم، والريبل تتوقف بعد ارتفاع طفيف مدفوع بمؤشر أسعار المستهلك الأمريكي

يتوقف سوق العملات المشفرة يوم الأربعاء، بعد ارتفاع قصير مدفوع بالعوامل الكلية في اليوم السابق. يتماسك البيتكوين (BTC) فوق منطقة 64500 دولار، مشيرًا إلى تراجع الزخم الصعودي وزيادة جني الأرباح مع ظهور البائعين.

الفوركس اليوم: انخفاض الدولار الأمريكي بعد صدور بيانات التضخم الضعيفة، وتحول التركيز نحو قرار معدلات الفائدة من جانب بنك كندا BoC

إليك ما تحتاج إلى معرفته يوم الأربعاء، 15 يوليو/تموز: لا يزال الدولار الأمريكي USD تحت ضغط هبوطي خلال جلسة التداول الأوروبية يوم الأربعاء بعد انخفاضه في مقابل نظرائه الرئيسيين يوم الثلاثاء. في النصف الثاني من اليوم، سوف يُصدر مكتب إحصاءات العمل الأمريكي بيانات مؤشر أسعار المنتجين PPI لشهر يونيو/حزيران، وسوف يُعلن بنك كندا BoC قرارات السياسة النقدية.