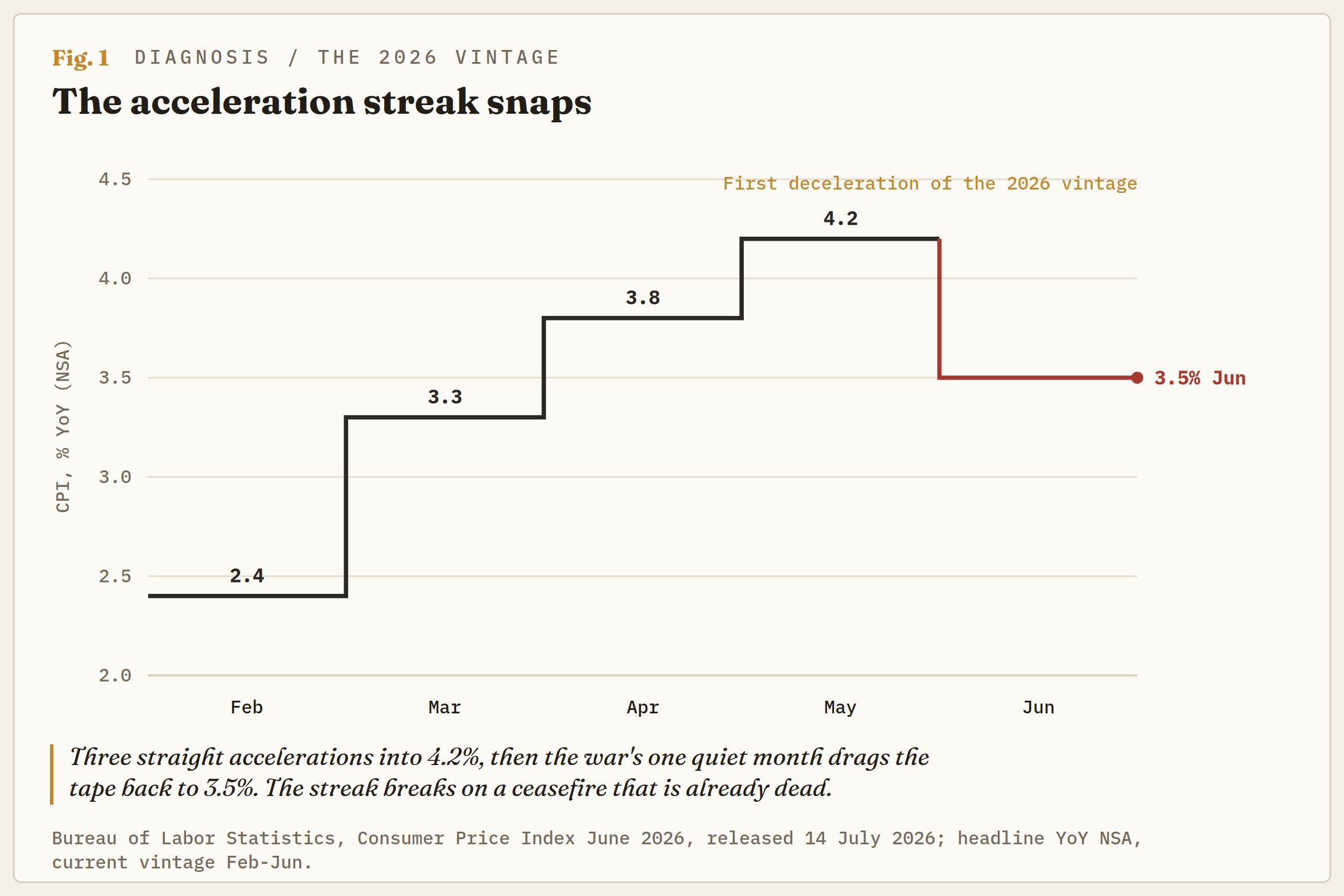

انخفض مؤشر أسعار المستهلك (CPI) لشهر يونيو/حزيران بنسبة 0.4٪ على أساس شهري، وهو أكبر تراجع شهري منذ أبريل/نيسان 2020، مما دفع المعدل السنوي إلى 3.5٪ من 4.2٪ في مايو/أيار وأوقف سلسلة تسارع استمرت ثلاثة أشهر. ولم تتحرك الأسعار الأساسية، إذ استقرت على أساس شهري وتراجعت إلى 2.6٪ على أساس سنوي، وكلاهما دون التوقعات. وبالمقارنة مع التوقعات البالغة -0.1٪ و3.8٪، جاء الفارق بثلاثة أعشار على أساس شهري وثلاثة أعشار على أساس سنوي، وكان رد سوق الفائدة هو تخفيف موقفه عند الهوامش مع الإبقاء على تسعير الرفع.

السوق ليس عنيدًا. إنه يقرأ الطابع الزمني. كان يونيو/حزيران الشهر الوحيد في عام 2026 الذي خفتت فيه الحرب، وبحلول الوقت الذي التقط فيه مكتب إحصاءات العمل (BLS) الصورة، كان وقف إطلاق النار الذي وثّقه قد مات بالفعل.

صورة تم تحميضها بعد فوات الأوان

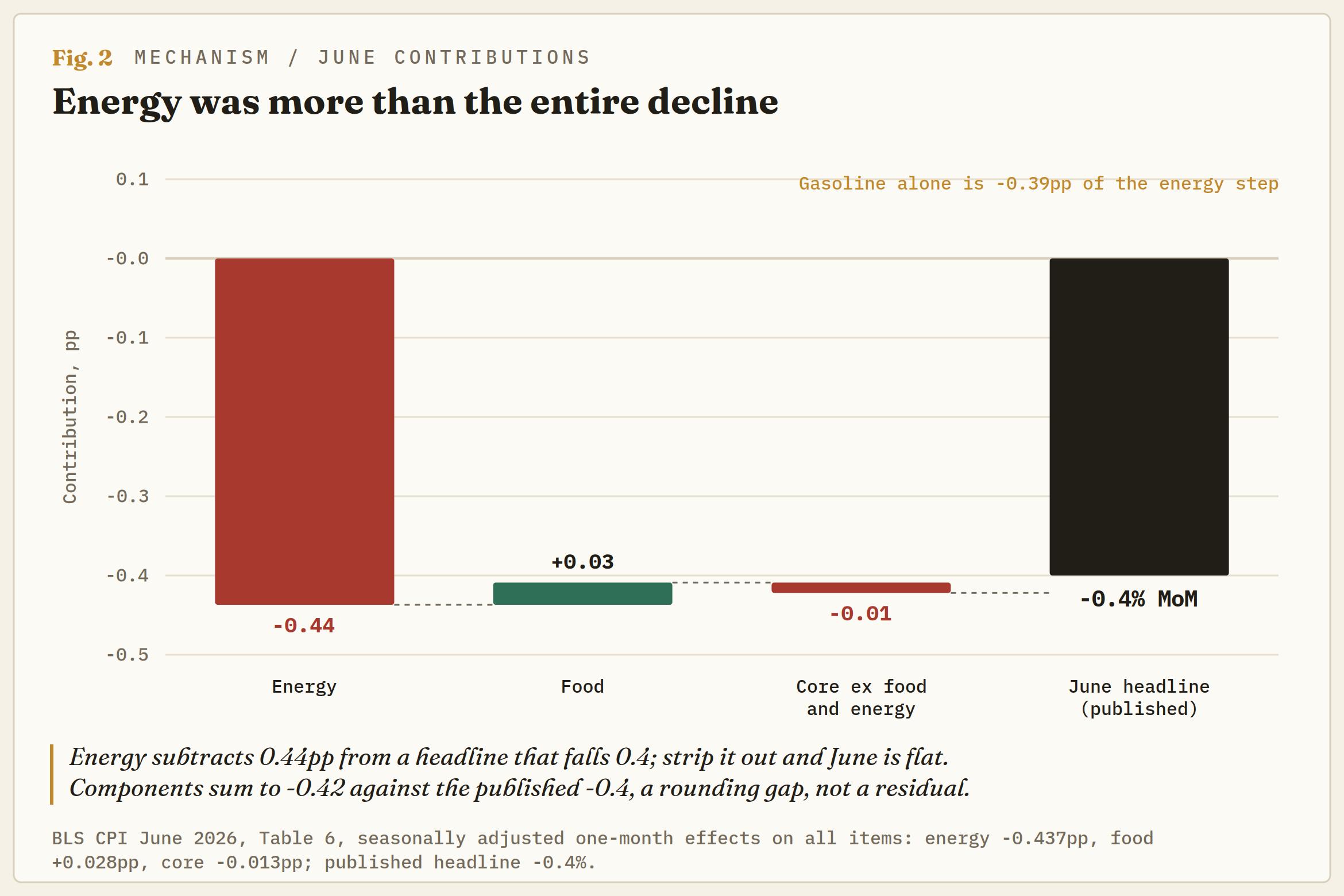

كانت الطاقة وراء كل ذلك، بل وأكثر. انخفض مؤشر الطاقة بنسبة 5.7٪ في يونيو/حزيران، وهو أكبر تراجع شهري منذ أبريل/نيسان 2020، مع هبوط البنزين بنسبة 9.7٪، وهو أكبر انخفاض منذ أغسطس/آب 2022. تنتهي معادلة المساهمة من الجدل قبل أن يدخل التضخم الأساسي أصلًا: فقد خصمت الطاقة 0.44 نقطة مئوية من قراءة رئيسية تراجعت 0.4. وإذا استُبعدت الطاقة، كان المؤشر ثابتًا على أساس شهري.

استحق يونيو/حزيران هذا الهبوط بجدارة. فقد قضى خام برنت الشهر وهو يتراجع عن علاوة الحرب، من فوق 100 دولار عند ذروة الصراع إلى نحو 78 دولارًا بحلول منتصف يونيو/حزيران، أي بانخفاض يقارب 40٪ عن القمم، مع ترسخ الاتفاق المؤقت واستئناف التدفقات عبر هرمز جزئيًا. وتبعت أسعار المضخات الخام هبوطًا لمدة أربعة أسابيع متتالية، ولهذا السبب كانت التوقعات بالفعل سلبية؛ فقد عرف المتنبئون الاتجاه لكنهم أخطأوا في الحجم.

المشكلة تكمن في فترة المرجع. فقد انهار وقف إطلاق النار للمرة الثالثة بدءًا من 8 يوليو/تموز مع توقف حركة ناقلات النفط عبر مضيق هرمز عمليًا، وأُعيد فرض العقوبات على النفط الإيراني. وقفز خام برنت بنحو 9٪ خلال اليوم ليعود فوق 80 دولارًا. ويقف الخام الآن أعلى بنحو 10٪ تقريبًا من المستوى الذي انتهت عنده نافذة مسح يونيو/حزيران، ولا يزال البنزين مرتفعًا 26.7٪ على أساس سنوي حتى بعد الهبوط، كما أن مؤشر أسعار المستهلك لشهر يوليو/تموز، المقرر صدوره في 12 أغسطس/آب، يوثق هذا الانعكاس. مهما قال هذا الإصدار عن الاتجاه، فإنه يقوله عن شهر لم يعد موجودًا.

تشريح الصفر

القراءة الصفرية في المؤشر الأساسي هي اللغز الحقيقي، لأنها ليست النفط. كما أنها ليست قصة واحدة. يمكن تفكيك الشهر الثابت إلى ثلاث كتل تستحق معاملة مختلفة تمامًا.

الكتلة الأولى هي تباطؤ حقيقي. ارتفع السكن بنسبة 0.1٪، وهو أصغر ارتفاع شهري منذ يناير/كانون الثاني 2021، مع زيادة الإيجارات بنسبة 0.1٪ وإيجار السكن المكافئ للمالكين بنسبة 0.2٪. وبما أنه يشكل نحو 35٪ من السلة، فهذا هو الجزء الوحيد من يونيو/حزيران الذي لا علاقة له بهرمز، وهو الجزء الأكثر احتمالًا للاستمرار.

الكتلة الثانية هي الحرب وهي تمر عبر الطلب. انخفضت أسعار الفنادق بنسبة 2.8٪، وسجلت المجوهرات أسوأ شهر لها على الإطلاق، وتوقفت أسعار تذاكر الطيران عند +0.2٪ بعد أشهر من مكاسب ضريبة الحرب التي لا تزال تتركها أعلى 26.5٪ على أساس سنوي. كانت قراءة مؤشر أسعار المستهلك لشهر مايو/أيار تقول إن الأسر كانت تمتص ضريبة البنزين عبر خفض الإنفاق التقديري، أي تدمير الطلب مرتديًا زي الانكماش. أما يونيو/حزيران فهو هذه الفرضية مختومة بختم رسمي. وانخفض المؤشر باستثناء الغذاء والسكن بنسبة 1٪، وهو أكبر تراجع منذ أبريل/نيسان 2020.

الدفعة الثالثة هي الزيادات الاستثنائية المُدارة. انخفضت تأمينات المركبات بنسبة 2% بعد 1.7% في مايو/أيار، وهي أضعف قراءة منذ أكتوبر/تشرين الأول 2020، كما تراجعت خطط الاتصالات اللاسلكية بنسبة 3.3% مع إعادة تسعير شركات الاتصالات. هذه أحداث، وليست اتجاهات؛ فشركات التأمين ومشغلي الهاتف لا يجرون تخفيضات كل شهر. إن الوصول إلى الصفر من خلال تسجيل أدنى مستويات قياسية ومتعددة السنوات عبر أربعة بنود دفعة واحدة هو حساب هش، وليس نظامًا جديدًا. وليس كل شيء قد برد: فقد سجلت أسعار قصات الشعر أقوى شهر لها منذ نوفمبر/تشرين الثاني 2022، وقفزت أسعار تأجير السيارات بنسبة 5.1%.

الرف يختلف مع المضخة

ارتفعت أسعار الغذاء بنسبة 0.2% وتبدو هادئة إلى أن تنظر إلى التركيبة. ارتفعت أسعار لحوم البقر بنسبة 11.8% على أساس سنوي، ولحم البقر المفروم بنسبة 12.4% على أساس سنوي، وتسارع الإيقاع الشهري مجددًا في يونيو/حزيران بعد توقف في مايو/أيار. ارتفعت أسعار الجبن بنسبة 2.8% على أساس شهري، وهي أقوى قراءة منذ أغسطس/آب 2007، وقفزت أسعار البيض بنسبة 4.3%، وارتفعت أسعار الحليب بنسبة 2%، وسجل الغذاء المنزلي أقوى شهر له منذ أبريل/نيسان. بينما تراجعت أسعار قسم الخضروات وأرفف القهوة، لم يحدث ذلك في قسم البروتين ومنتجات الألبان.

هذا الانقسام هو فاتورة الأسمدة والأعلاف التي وصلت في موعدها. يوفّر الخليج نحو نصف إمدادات العالم من اليوريا، والتي ارتفعت بنحو 80% من قيعانها عندما خنق مضيق هرمز سلسلة المواد الأولية، وتصل مدخلات المزارع إلى الرف وفق ساعة زمنية من الزراعة إلى الحصاد وليس وفق شاشة التداول.

وقد رفع التوقع الداخلي في محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) لشهر يونيو/حزيران التضخم لكل من 2026 و2027 عبر هذا المسار تحديدًا، كما أن ملخص التوقعات الاقتصادية (SEP) لشهر يونيو/حزيران أو مخطط النقاط يحمل بالفعل توقعًا بنهاية عام 2026 لمؤشر أسعار نفقات الاستهلاك الشخصي (PCE) عند 3.6%، ارتفاعًا من 2.7% في مارس/آذار. انكمشت المضخة في يونيو/حزيران. أما الرف فيفعل العكس بهدوء، والرف هو المكان الذي تتحول فيه صدمات الطاقة إلى تضخم أساسي. المضخة لا تزال الإشارة الخاطئة.

السوق أبقى على رفعاته

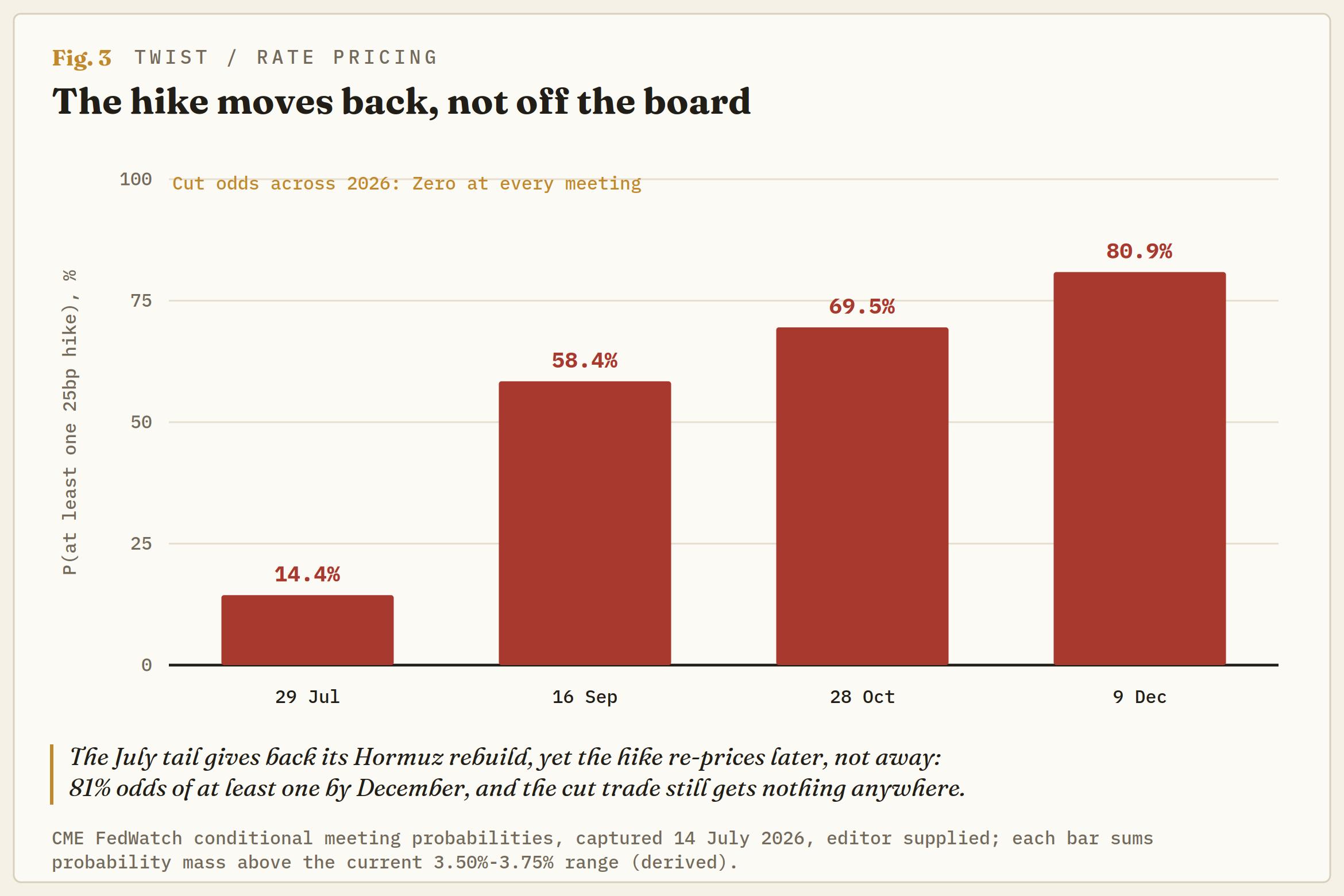

أعاد السوق التسعير في جلسة واحدة، وشكل إعادة التسعير هو القصة. تُظهر أداة CME FedWatch الآن أن اجتماع 28-29 يوليو/تموز لديه احتمال 86% للإبقاء على النطاق 3.50%-3.75% مقابل احتمال 14% لرفع الفائدة. وقد تحرك هذا الذيل من 10% في أوائل يونيو/حزيران إلى ذروة 40% في أواخر يونيو/حزيران، ثم تراجع إلى 20% بعد قراءة الوظائف الضعيفة، وعاد ليتجاوز 30% بعد إعادة إغلاق مضيق هرمز، ثم فقد معظم هذا الارتفاع مجددًا بعد هذه القراءة.

القراءة دفعت الرفع إلى الخلف، لا إلى خارج الطاولة. وبحلول اجتماع 16 سبتمبر/أيلول، لا يزال رفع واحد هو النتيجة الأكثر ترجيحًا بنسبة 51%، مع احتمال 58% لرفع واحد على الأقل. وبحلول أكتوبر/تشرين الأول، تصل النسبة التراكمية إلى نحو 70%، وبحلول ديسمبر/كانون الأول إلى 81%، مع تقدم واضح لرفع واحد على رفعين بنسبة 42% مقابل 30%. احتمال خفض في 2026 بعد أكبر هبوط شهري للأسعار منذ ست سنوات: صفر في كل اجتماع على الجدول.

اقرأ ذلك على أنه نظام بلا توجيه يفعل ما صُمم من أجله. لا توجد نقطة رسمية لرئيس البنك المركزي يمكن الاستناد إليها، واجتماع يوليو/تموز لا يتضمن ملخص التوقعات الاقتصادية (SEP)، وسلسلة مؤشر أسعار المستهلك نفسها لا تزال تفتقد بيانات أكتوبر/تشرين الأول ونوفمبر/تشرين الثاني 2025، لذا يقوم السوق بتسعير الاحتمال المشروط بدلًا من ذلك.

وكان محضر يونيو/حزيران واضحًا في أن الحالة الأساسية لانحسار التضخم كانت تعتمد على تراجع اضطرابات مضيق هرمز، وقد انقلب هذا الشرط قبل صدور هذه القراءة. قال رئيس مجلس الاحتياطي الفيدرالي (Fed) كيفن وارش بوضوح إنه غير مرتاح لتجاوز التضخم مستوى 2%؛ واليوم الرئيسي منحه 3.5% وسببًا للاعتقاد بأن القراءة التالية ستكون أعلى. كانت قراءة الانكماش هدية لمعسكر الخفض في البيت الأبيض؛ فقد منحت ذيل يوليو/تموز فرصة أضيق، لكنها لم تمنح أي نقطة أساس من التيسير في 2026.

ثلاثة تواريخ وشرط

الإطار من هنا هو جدول زمني. ستختبر قراءة مؤشر أسعار المنتجين (PPI) لشهر يونيو/حزيران يوم الأربعاء ما إذا كانت سلسلة الإمداد قد انكمشت مع المضخة أم أنها واصلت تمرير فاتورة المواد الأولية. وقد سجلت قراءة مايو/أيار 6.5% على أساس سنوي مع امتصاص هوامش الجملة لضريبة الحرب، لذا فإن قراءة رئيسية ضعيفة مع قراءة أساسية قوية ستُبقي نمط يونيو/حزيران ممتدًا إلى أعلى السلسلة.

ويأتي اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) يومي 28-29 يوليو/تموز ببيان خفّضته اللجنة بالفعل إلى نحو 130 كلمة ومن دون توقعات، ما يجعل ذيل رفع يوليو/تموز عند نحو 14% أوضح قراءة آنية على ما إذا كانت علاوة الحرب ستعيد تسعيره قبل الاجتماع. وفي 12 أغسطس/آب تصدر قراءة مؤشر أسعار المستهلك CPI لشهر يوليو/تموز، بعد جمع البيانات مع ارتفاع النفط 10% وإغلاق مضيق هرمز.

الخلاصة: تعامل مع يونيو/حزيران على أنه القاع في هذه الدورة، لا الاتجاه. فثبات يوليو/تموز سيُبقي المعدل السنوي قرب 3.5%؛ أما يوليو/تموز مدفوعًا بعلاوة الحرب فسيعيده نحو 4%. المتداولون الذين تموضعوا على أن التضخم الأسهل سيستمر هم في الحقيقة يراهنون على صورة فوتوغرافية. كان التراجع حقيقيًا، لكن الشهر الذي يصفه انتهى، وممر البقالة يقول إن المرحلة التالية من هذه الصدمة لن تمر عبر المضخة على الإطلاق.

إخلاء المسؤولية: تحتوي المعلومات الواردة في هذه الصفحات على بيانات تطلعية تنطوي على مخاطر وشكوك. إن الأسواق والأدوات المذكورة في هذه الصفحة هي لأغراض إعلامية فقط ولا يجب أن تظهر بأي شكل من الأشكال كتوصية لشراء أو بيع هذه الأوراق المالية. يجب عليك القيام بأبحاثك الخاصة قبل اتخاذ أي قرارات الاستثمار. لا تضمن FXStreet بأي حال من الأحوال أن تكون هذه المعلومات خالية من الأخطاء أو والمغالطات أو الأخطاء المادية. كما لا يضمن أن هذه المعلومات ذات طبيعة مناسبة. الاستثمار في الفوركس ينطوي على قدر كبير من المخاطر ، بما في ذلك فقدان كل أو جزء من الاستثمار الخاص بك ، فضلا عن التوترات. تقع على عاتقك جميع المخاطر والخسائر والتكاليف المرتبطة بالاستثمار، بما في ذلك الخسارة الإجمالية لرأس المال.

آخر التحليلات

اختيارات المحررين

الفوركس اليوم: التركيز على بيانات التضخم الأمريكية وشهادة رئيس البنك الاحتياطي الفيدرالي Fed وارش مع ارتفاع أسعار النفط

في النصف الثاني من اليوم، سوف يُصدر مكتب إحصاءات العمل الأمريكي BLS بيانات مؤشر أسعار المستهلك CPI لشهر يونيو/حزيران. بالإضافة إلى ذلك، سوف يقدم رئيس البنك الاحتياطي الفيدرالي Fed كيفن وارش شهادته بشأن تقرير السياسة النقدية نصف السنوي أمام لجنة الخدمات المالية في مجلس النواب الأمريكي.

توقعات سعر البيتكوين: التوترات الجيوسياسية وتدفقات الأموال الخارجة من صناديق المؤشرات المتداولة تُبقي البيتكوين تحت الضغط

تتداول البيتكوين قرب 62600 دولار يوم الثلاثاء بعد خسائر تجاوزت 2٪ في اليوم السابق وسط تصعيد جديد في الصراع بين الولايات المتحدة وإيران. ينتظر المشاركون في السوق تقرير مؤشر أسعار المستهلكين الأمريكي وشهادة رئيس مجلس الاحتياطي الفيدرالي وارش، والتي قد تقدم أدلة جديدة حول توقعات مجلس الاحتياطي الفيدرالي لأسعار الفائدة.

توقعات سعر الذهب: زوج الذهب/الدولار XAU/USD يترقب صدور مؤشر أسعار المستهلك CPI الأمريكي وشهادة وارش من أجل الحركة الكبيرة التالية

يشهد الذهب نهج ارتداد القط الميت من أدنى مستوياته خلال أسبوعين في وقت مبكر من يوم الثلاثاء، حيث يستعيد حاجز منطقة 4000 دولار على الرغم من المخاطر الأمريكية الإيرانية. ينخفض الدولار الأمريكي على خلفية عمليات جني الأرباح قبل صدور بيانات تضخم مؤشر أسعار المستهلك CPI الأمريكي وشهادة رئيس البنك الاحتياطي الفيدرالي Fed وارش أمام الكونجرس.

أخبار الكريبتو اليوم: البيتكوين والإيثيريوم والريبل XRP يواصلون التداول الجانبي وسط تدفقات خروج من صناديق الاستثمار المتداولة ETF وتصعيد الحرب بين الولايات المتحدة وإيران

يتماسك سعر البيتكوين عند حوالي 62500 دولار وسط تداول عرضي سائد. وفي الوقت نفسه، تستقر العملات الرقمية الرئيسية مثل الإيثيريوم والريبل فوق مستويات دعم حاسمة عند 1700 دولار و1.05 دولار على التوالي، مما يعكس استمرار التماسك في قطاع العملات المشفرة.

الفوركس اليوم: التركيز على بيانات التضخم الأمريكية وشهادة رئيس البنك الاحتياطي الفيدرالي Fed وارش مع ارتفاع أسعار النفط

في النصف الثاني من اليوم، سوف يُصدر مكتب إحصاءات العمل الأمريكي BLS بيانات مؤشر أسعار المستهلك CPI لشهر يونيو/حزيران. بالإضافة إلى ذلك، سوف يقدم رئيس البنك الاحتياطي الفيدرالي Fed كيفن وارش شهادته بشأن تقرير السياسة النقدية نصف السنوي أمام لجنة الخدمات المالية في مجلس النواب الأمريكي.