- أنهى الدولار الأمريكي الأسبوع على خسائر طفيفة.

- شكلت عودة التوترات الجيوسياسية أبرز تطورات الأسبوع.

- يتحول اهتمام المستثمرين الآن إلى بيانات مؤشر أسعار المستهلك (CPI) الأمريكية المرتقبة.

الأسبوع الذي مضى

تداول الدولار الأمريكي (USD) بشكل متقلب هذا الأسبوع، مما أبقى مؤشر الدولار الأمريكي (DXY) في المنطقة الإيجابية بشكل طفيف قرب مستوى 101.00.

تأثرت حركة الأسعار هذا الأسبوع بشكل رئيسي بالتوترات المتجددة بين الولايات المتحدة وإيران وكيف يؤثر ذلك على مضيق هرمز، مما دفع المخاوف المستمرة بشأن احتمال تدخل وزارة المالية اليابانية (MoF) في سوق العملات إلى الخلفية، بينما ظلت التوقعات بمزيد من رفع أسعار الفائدة من قبل الاحتياطي الفيدرالي (Fed) قوية.

بالإضافة إلى ذلك، جاءت محاضر اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) متوافقة إلى حد كبير مع توقعات السوق، مما جعل الرسالة المتشددة النهائية متوقعة إلى حد كبير، وجعل رد فعل الدولار الأمريكي فاتراً.

الاحتياطي الفيدرالي يضاعف تمسكه بموقف "فائدة مرتفعة لفترة أطول"

عزز الاحتياطي الفيدرالي رسالته بشأن الإبقاء على أسعار الفائدة مرتفعة لفترة أطول خلال الأسبوع الماضي من خلال تصريحات المسؤولين ومحاضر اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) في يونيو/حزيران وتقرير السياسة النقدية الصادر يوم الجمعة.

أكد محافظ الاحتياطي الفيدرالي كريستوفر والر مجددًا التزام البنك المركزي الراسخ بمستهدف التضخم البالغ 2%، مجادلًا بأن ارتفاع التضخم واستقرار سوق العمل قد غيّرا ميزان المخاطر. وشدد على أن السياسة لن تُستخدم للمساعدة في تمويل عجز الحكومة، وقال إن هناك حاجة إلى تواصل أوضح إذا لم تكن آلية رد فعل الاحتياطي الفيدرالي مفهومة جيدًا.

ردد رئيس فرع الاحتياطي الفيدرالي في نيويورك جون ويليامز النبرة المتشددة، قائلًا إن التضخم لا يزال مرتفعًا للغاية رغم تحسن الآفاق بفضل انخفاض أسعار الطاقة. ووصف سوق العمل بأنه مستقر، وأكد مجددًا أن السياسة النقدية في وضع جيد وتعتمد على البيانات، واعتبر أن الاستثمار في الذكاء الاصطناعي ينبغي أن يعزز الإنتاجية في نهاية المطاف حتى لو ساهم في التضخم على المدى القريب.

أظهرت محاضر اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) في يونيو/حزيران أن صانعي السياسة ظلوا منشغلين بشكل أساسي بالتضخم، مع تحذير عدة مسؤولين من أن الاستثمار في الذكاء الاصطناعي والتعريفات الجمركية والتوترات المتجددة في الشرق الأوسط قد تبقي ضغوط الأسعار مرتفعة. وبينما تم الإبقاء على أسعار الفائدة دون تغيير بالإجماع، رأى عدد قليل من المشاركين أن المزيد من التشديد قد يصبح مناسبًا في نهاية المطاف إذا ثبت أن التضخم أكثر استمرارية، مما يعزز الرأي القائل إن العتبة اللازمة لخفض أسعار الفائدة لا تزال مرتفعة.

وجّه تقرير السياسة النقدية نصف السنوي للاحتياطي الفيدرالي رسالة مماثلة. وقال البنك المركزي إن التضخم تسارع أكثر في الربيع بسبب التعريفات الجمركية والصراع في الشرق الأوسط والعوامل المرتبطة بالذكاء الاصطناعي، مع التأكيد على أن توقعات التضخم طويلة الأجل لا تزال راسخة عند 2%. كما وصف التقرير النشاط الاقتصادي وسوق العمل بأنهما مرنان بشكل عام رغم ارتفاع حالة عدم اليقين، وأقرّ بظروف الائتمان المشددة وسوق الإسكان الراكدة، وخلص إلى أن النظام المالي لا يزال سليمًا ومرنًا.

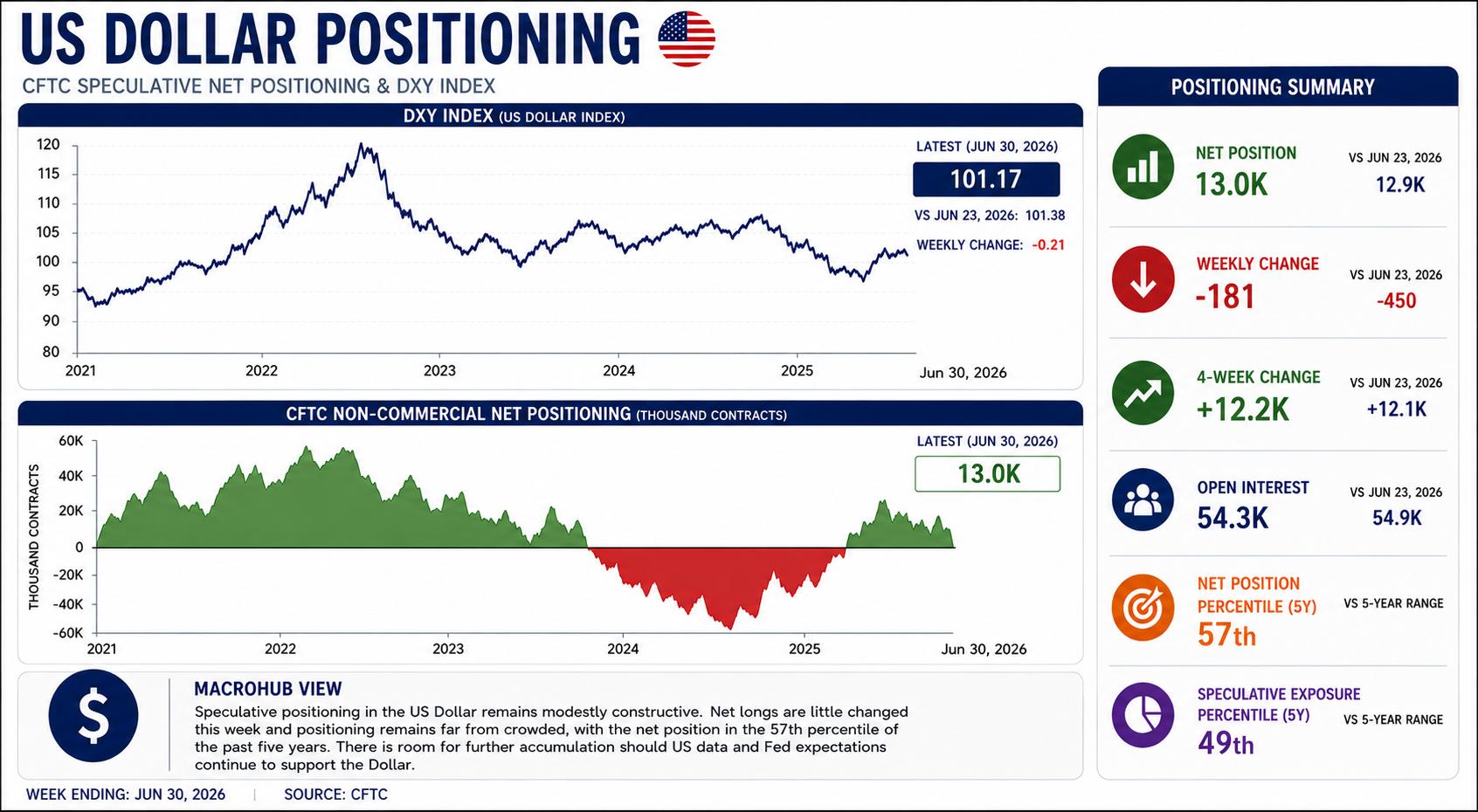

الدولار الأمريكي: التمركز لا يزال إيجابيًا رغم تراجع الزخم الصعودي

لم تشهد تمركزات المضاربين على الدولار الأمريكي تغيرًا يُذكر في الأسبوع المنتهي في 30 يونيو، إذ ارتفع صافي مراكز الشراء إلى 13 ألف عقد مقارنة مع 12.9 ألف عقد في الأسبوع السابق. وتشير أحدث بيانات لجنة تداول السلع الآجلة (CFTC) إلى أن إعادة بناء المراكز الصعودية في الآونة الأخيرة قد اكتملت إلى حد كبير، مع احتفاظ المستثمرين بنظرتهم الإيجابية للدولار بدلًا من زيادة مراكز الشراء بصورة ملحوظة.

وظلت التمركزات الأسبوعية مستقرة تقريبًا، إذ انخفضت بمقدار 181 عقدًا فقط، بينما استقر التغير خلال الأسابيع الأربعة الماضية عند ما يزيد قليلًا على 12.2 ألف عقد. كما تراجع إجمالي العقود المفتوحة بصورة طفيفة إلى 54.3 ألف عقد من 54.9 ألف عقد، ما يشير إلى تغير محدود في إجمالي مشاركة السوق. وتشير هذه البيانات مجتمعة إلى فترة من التماسك، لا إلى تحول جديد في معنويات المضاربين.

وتواصل المؤشرات التاريخية إظهار أن الدولار الأمريكي لا يزال بعيدًا عن مستويات التمركز المفرط. إذ يحتل صافي التمركز الحالي المرتبة المئوية السابعة والخمسين ضمن نطاقه خلال السنوات الخمس الماضية، بينما تبلغ نسبة الانكشاف المضاربي 24%، بما يعادل المرتبة المئوية التاسعة والأربعين. وتشير المؤشران إلى أن تمركزات المضاربين تعافت من المستويات الضعيفة المسجلة في وقت سابق من العام، لكنها لا تزال متماشية بصورة عامة مع متوسطها التاريخي.

وبوجه عام، تُظهر أحدث بيانات لجنة تداول السلع الآجلة (CFTC) أن السوق لا تزال تتبنى نظرة إيجابية معتدلة تجاه الدولار الأمريكي، دون أن تعكس قناعة قوية. فقد أعاد المستثمرون بناء جزء من مراكزهم الصعودية خلال الشهر الماضي، لكن التمركزات استقرت في الآونة الأخيرة، مما يترك مجالًا واسعًا لمزيد من بناء مراكز الشراء إذا واصلت البيانات الاقتصادية الأمريكية المقبلة وتوقعات الاحتياطي الفيدرالي دعم الدولار.

مأزق الدولار الأمريكي: التضخم مقابل التوظيف

وقع الدولار الأمريكي في الآونة الأخيرة في مرمى إشارات متضاربة من العوامل الاقتصادية الكلية.

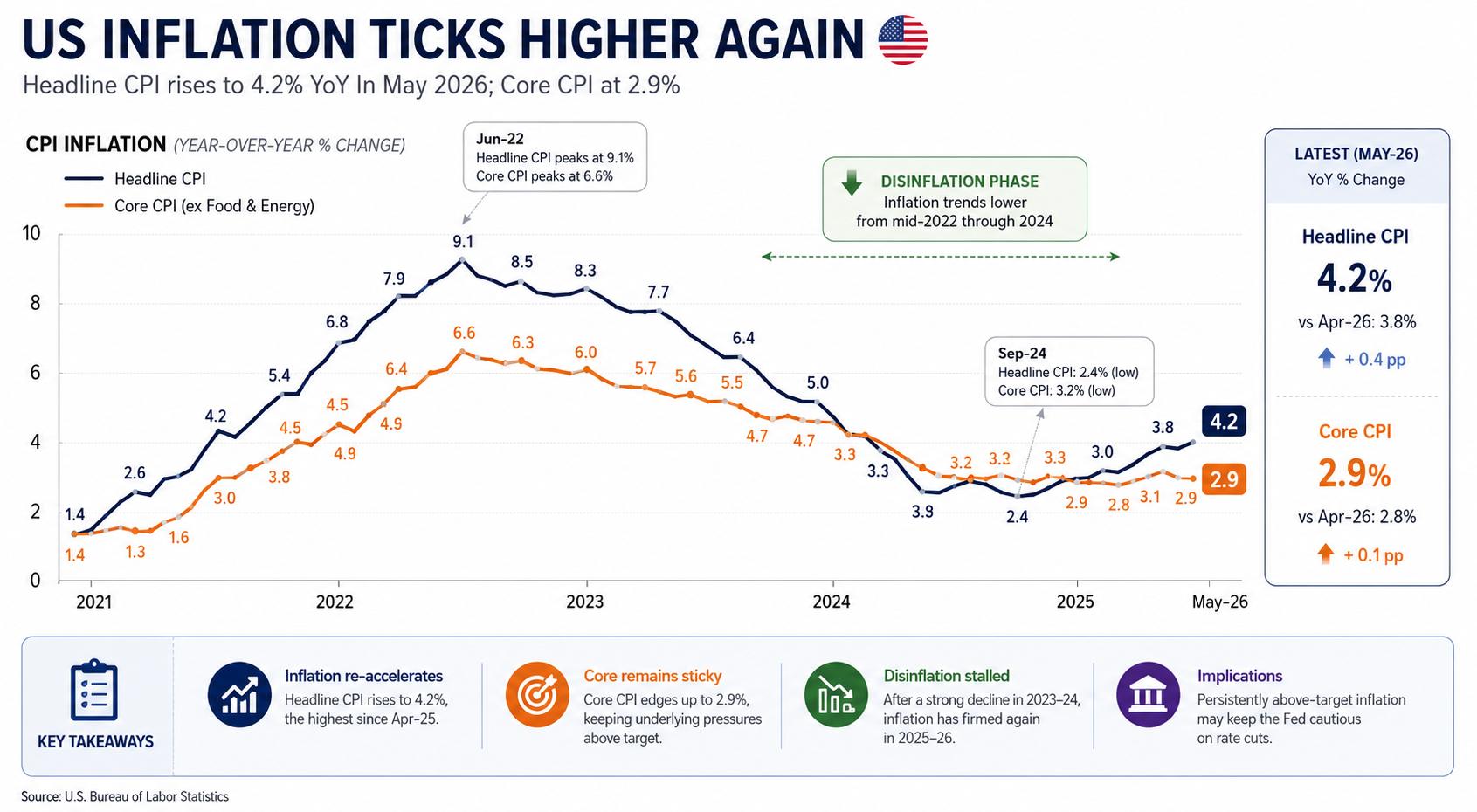

التضخم أكثر ثباتًا من المتوقع: قفزت أسعار المستهلكين في مايو/أيار، حيث ارتفع مؤشر أسعار المستهلكين الرئيسي إلى 4.2% على أساس سنوي من 3.8% وارتفع التضخم الأساسي إلى 2.9% من 2.8%. وقد أكد تقرير نفقات الاستهلاك الشخصي (PCE) الأخير هذه النقطة، مشيرًا إلى أن ضغوط الأسعار الأساسية لا تزال ثابتة وتعزز الحجة بأن يبقي بنك الاحتياطي الفيدرالي Fed السياسة مقيدة لفترة أطول.

تعرض الدولار الأمريكي لضغوط بعد تقرير الوظائف غير الزراعية المخيب للآمال لشهر يونيو/حزيران. وبالفعل، أضاف الاقتصاد الأمريكي 57 ألف وظيفة فقط خلال الشهر، بينما جرى تعديل القراءة السابقة بالخفض إلى 129 ألفًا من 172 ألفًا. علاوة على ذلك، انخفض معدل البطالة إلى 4.2% من 4.3%، رغم أن هذا التحسن يبدو أنه كان مدفوعًا جزئيًا بانخفاض المشاركة في القوى العاملة.

وعلى الرغم من بيانات سوق العمل الأضعف، أظهر رئيس الاحتياطي الفيدرالي كيفن وورش ميلًا ضئيلًا لتحويل التركيز بعيدًا عن التضخم، مما يترك المستثمرين يتساءلون عما إذا كان ضعف الوظائف الأخير سيكون كافيًا لتغيير النظرة المستقبلية للسياسة النقدية.

وبشكل أوسع، لا تزال معنويات السوق حذرة. ويواصل المستثمرون الموازنة بين التوقعات غير المؤكدة بشأن الشرق الأوسط وبين الاستراتيجية التي لا تزال غير واضحة للبيت الأبيض بشأن حل الصراع، بينما يتجه الاهتمام بشكل متزايد إلى تقرير مؤشر أسعار المستهلك الأمريكي (CPI) يوم الثلاثاء المقبل، والذي قد يوفر المحفز الرئيسي التالي لكل من الدولار الأمريكي وتوقعات سياسة بنك الاحتياطي الفيدرالي في الفترة المقبلة.

ما التالي؟

التالي هو مؤشر أسعار المستهلك لشهر يونيو/حزيران (CPI)، والذي قد يكون عاملًا رئيسيًا لتوقعات مسار سياسة بنك الاحتياطي الفيدرالي Fed. كما سيراقب المستثمرون شهادة رئيس البنك كيفن وارش نصف السنوية بشأن السياسة النقدية أمام الكونغرس يومي الثلاثاء والأربعاء، بالإضافة إلى مبيعات التجزئة لشهر يونيو/حزيران ومسح ثقة المستهلك الأولي لجامعة ميشيجان لشهر يوليو/تموز.

وبعيدًا عن الأجندة الاقتصادية، ستكون التطورات في الشرق الأوسط والتصريحات الجديدة من مسؤولي بنك الاحتياطي الفيدرالي هي العوامل الرئيسية المؤثرة في معنويات السوق والدولار الأمريكي.

أفضل صديق للدولار: التضخم المستمر

إذا كانت الأشهر الأخيرة قد أظهرت شيئًا، فهو أن خفض التضخم من المستويات المرتفعة يمثل تحديًا، بينما إعادته بالكامل إلى الهدف تمثل تحديًا آخر تمامًا.

وقد يثبت ذلك أنه أكبر مصدر دعم للدولار الأمريكي في الأشهر المقبلة.

ربما تكون الأسواق قد قللت من تقدير مدى صعوبة المرحلة الأخيرة من عملية تراجع التضخم التي كان من المرجح دائمًا أن تكون كذلك. وطالما ظلت ضغوط الأسعار الأساسية مستمرة، فمن المرجح أن يواصل احتمال بقاء أسعار الفائدة مرتفعة لفترة أطول دعم الدولار الأمريكي.

أسئلة شائعة عن التوظيف

تشكّل ظروف سوق العمل عنصرًا أساسيًا في تقييم صحة الاقتصاد، وبالتالي فهي تشكّل محركًا رئيسيًا لتقييم العملة. يترتب على ارتفاع معدلات التوظيف - أو انخفاض معدلات البطالة - آثار إيجابية على الإنفاق الاستهلاكي وبالتالي على النمو الاقتصادي، مما يعزز قيمة العملة المحلية. علاوة على ذلك، فإن سوق العمل القوية للغاية ــ وهي الحالة التي يكون فيها نقص في العمال لشغل الوظائف الشاغرة ــ قد يكون لها أيضًا آثار على مستويات التضخم وبالتالي على السياسة النقدية، إذ يؤدي انخفاض المعروض من العمالة وارتفاع الطلب إلى ارتفاع الأجور.

إن وتيرة نمو الأجور في الاقتصاد تشكل أهمية بالغة بالنسبة لصناع السياسات؛ فالنمو المرتفع للأجور يعني أن الأسر تكسب مزيدًا من المال الذي يمكن إنفاقه، وهو الأمر الذي يؤدي عادة إلى ارتفاع أسعار السلع الاستهلاكية. وعلى النقيض من مصادر التضخم الأكثر تقلبًا مثل أسعار الطاقة، يُنظر إلى نمو الأجور باعتباره عنصرًا رئيسيًا في التضخم الأساسي والمستمر؛ إذ من غير المرجح أن يتم التراجع عن قرارات زيادات الأجور. وتولي البنوك المركزية في جميع أنحاء العالم اهتمامًا وثيقًا لبيانات نمو الأجور عند اتخاذ القرارات بشأن السياسة النقدية.

إن الوزن الذي يعطيه كل بنك مركزي لظروف سوق العمل يعتمد على أهدافه. فبعض البنوك المركزية لديها تفويضات صريحة تتعلق بسوق العمل تتجاوز مهمتها السيطرة على مستويات التضخم. على سبيل المثال، يتمتع بنك الاحتياطي الفيدرالي الأمريكي بتفويض مزدوج يتمثل في تعزيز أقصى قدر من تشغيل العمالة وتحقيق استقرار الأسعار. وفي الوقت نفسه، فإن التفويض الوحيد للبنك المركزي الأوروبي هو إبقاء التضخم تحت السيطرة. مع ذلك، وعلى الرغم من أي تفويضات لديه، فإن ظروف سوق العمل تشكل عاملاً مهمًا لصناع السياسات نظرًا لأهميتها كمقياس لصحة الاقتصاد وعلاقتها المباشرة بالتضخم.

إخلاء المسؤولية: تحتوي المعلومات الواردة في هذه الصفحات على بيانات تطلعية تنطوي على مخاطر وشكوك. إن الأسواق والأدوات المذكورة في هذه الصفحة هي لأغراض إعلامية فقط ولا يجب أن تظهر بأي شكل من الأشكال كتوصية لشراء أو بيع هذه الأوراق المالية. يجب عليك القيام بأبحاثك الخاصة قبل اتخاذ أي قرارات الاستثمار. لا تضمن FXStreet بأي حال من الأحوال أن تكون هذه المعلومات خالية من الأخطاء أو والمغالطات أو الأخطاء المادية. كما لا يضمن أن هذه المعلومات ذات طبيعة مناسبة. الاستثمار في الفوركس ينطوي على قدر كبير من المخاطر ، بما في ذلك فقدان كل أو جزء من الاستثمار الخاص بك ، فضلا عن التوترات. تقع على عاتقك جميع المخاطر والخسائر والتكاليف المرتبطة بالاستثمار، بما في ذلك الخسارة الإجمالية لرأس المال.

آخر التحليلات

اختيارات المحررين

التوقعات الأسبوعية للدولار الأمريكي: التضخم المرتفع يبقي سردية الفائدة المرتفعة لفترة أطول قائمة

أنهى الدولار الأمريكي الأسبوع على خسائر طفيفة. شكلت عودة التوترات الجيوسياسية أبرز تطورات الأسبوع. يتحول اهتمام المستثمرين الآن إلى بيانات مؤشر أسعار المستهلك (CPI) الأمريكية المرتقبة.

التوقعات الأسبوعية لبيتكوين: ستراتيجي تبيع، والسوق لا تكترث

تتعافى بيتكوين بشكل محدود خلال تعاملات الجمعة، وتتداول قرب مستوى 64 ألف دولار، مع استمرار تماسكها فوق المتوسط المتحرك البسيط لـ200 أسبوع. تشير التدفقات المتباينة لصناديق الاستثمار الفورية المتداولة حتى الآن هذا الأسبوع إلى حالة من التردد بينما يستوعب المتداولون أحدث عملية بيع للبيتكوين نفذتها شركة ستراتيجي.

التوقعات الأسبوعية للذهب: تجدد التوترات في الشرق الأوسط يدفع الثيران إلى التراجع

فشل الذهب في البناء على مكاسبه المسجلة الأسبوع الماضي مع تجدد تصاعد التوترات في الشرق الأوسط. قد تشكل بيانات التضخم الأمريكية لشهر يوليو وشهادة رئيس الاحتياطي الفيدرالي كيفن وورش المحفز التالي لتحركات زوج الذهب/الدولار XAU/USD. تشير النظرة الفنية على المدى القريب إلى أن الذهب فشل في استكمال انعكاسه الصعودي.

من المتوقع أن يبقى معدل البطالة في كندا دون تغيير في يونيو

تتوقع الأسواق تقريرًا مستقرًا إلى حد ما عندما تصدر إحصاءات كندا مسح القوى العاملة يوم الجمعة. في حين من المتوقع أن يرتفع صافي التغير في التوظيف بمقدار 10 آلاف في يونيو، مضيفًا إلى مكاسب 87.8 ألف في مايو، من المتوقع أن يبقى معدل البطالة عند 6.6٪.

التوقعات الأسبوعية للدولار الأمريكي: التضخم المرتفع يبقي سردية الفائدة المرتفعة لفترة أطول قائمة

أنهى الدولار الأمريكي الأسبوع على خسائر طفيفة. شكلت عودة التوترات الجيوسياسية أبرز تطورات الأسبوع. يتحول اهتمام المستثمرين الآن إلى بيانات مؤشر أسعار المستهلك (CPI) الأمريكية المرتقبة.