أبقى بنك كندا (BoC) سعر الفائدة عند 2.25٪ يوم الأربعاء ونشر تقرير السياسة النقدية (MPR) الذي يستند مسار خفض التضخم بالكامل فيه إلى افتراض واحد: أن خام برنت سينخفض إلى 75 دولارًا ويظل عند هذا المستوى. وقد تم تثبيت هذا الافتراض يوم الجمعة، وكان قد أصبح قديما قبل أن يصل المحافظ تيف ماكلم إلى المنصة، وهو ما أقر به بنفسه، مشيرًا إلى أن منحنى العقود الآجلة للنفط الخام قد تحرك صعودًا منذ تثبيت التوقعات. وفي الأثناء، أُغلق مضيق هرمز (مرة أخرى)، وقفز خام برنت بنسبة 8.7٪ متجاوزًا 80 دولارًا، وعادت العقوبات على النفط الخام الإيراني، وانقلب منحنى العقود الآجلة من حالة الكونتانغو إلى حالة الباكورديشن خلال جلستين.

القراءة الانعكاسية هذا الأسبوع هي البترودولار: ارتفاع النفط الخام، دعم الدولار الكندي، وتراجع زوج الدولار الأمريكي/الدولار الكندي USD/CAD بأكثر من 1٪ عن أعلى مستوياته في أوائل يوليو/تموز. لكن هذه القراءة خاطئة للسبب نفسه الذي كانت خاطئة به في يونيو/حزيران. فالدولار الكندي يتحرك وفق قناة أسعار الفائدة، وتقرير البنك نفسه يقول ذلك الآن صراحةً.

التوقعات ماتت قبل المنصة

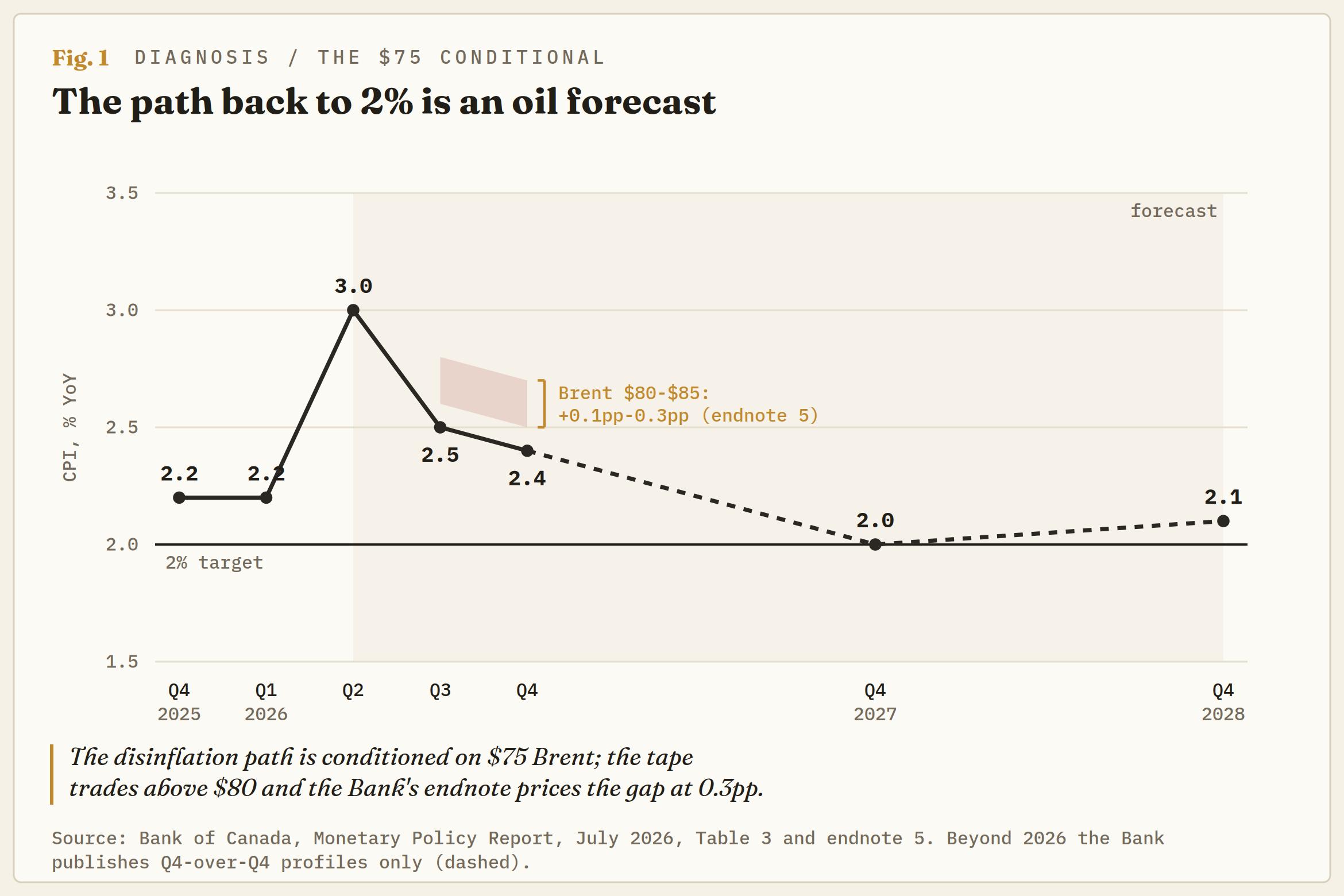

تربط توقعات يوليو/تموز كل شيء بالنفط الخام. يفترض أن يبلغ متوسط خام برنت نحو 75 دولارًا هذا الربع وأن يتراجع نحو 70 دولارًا بحلول نهاية 2027، وهو ما يسمح للتضخم الرئيسي بالتراجع إلى نحو 2.5٪ خلال النصف الثاني والعودة إلى هدف 2٪ في أوائل 2027. والتسلسل الزمني لافت بطريقة هادئة: فقد أُغلق مضيق هرمز مجددًا مع تصعيد جديد في 8 و9 يوليو/تموز، وأخذ البنك افتراضه بشأن النفط من منحنى العقود الآجلة ليوم 9 يوليو/تموز، في منتصف إعادة التسعير، ثم ثبّت التوقعات يوم الجمعة الماضي. ووفقًا لماكلم نفسه، فقد تحرك المنحنى صعودًا أكثر منذ ذلك الحين. وقد أُخذت لقطة التوقعات بينما كانت الحرب تُبطلها.

حتى إن البنك قدّر خطأه بنفسه في حاشية ختامية. فثبات خام برنت عند 80-85 دولارًا في الأشهر المقبلة يضيف 0.1-0.3٪ إلى التضخم. وقد تم بالفعل رفع تقدير تضخم مؤشر أسعار المستهلك (CPI) للربع الثاني إلى 3.0٪ مقابل 2.6٪ كانت مدرجة في أبريل/نيسان، ويحتاج المسار إلى 2.5٪ بحلول الربع الثالث. وبحسب حسابات البنك نفسه، فإن الحرب تفرض حاليًا ما يصل إلى 0.3٪ مقابل امتياز افتراض أنها ستنتهي.

ويعترف فصل المخاطر بما يتجاهله السيناريو الأساسي، إذ يقر بأن مضيق هرمز أُغلق مرة أخرى في الأيام الأخيرة بينما يفترض التوقع أن الشحن سيعود إلى طبيعته تدريجيًا. وإذا بدا الشكل مألوفًا، فذلك لأنه كذلك. فقد استند محضر اجتماع مجلس الاحتياطي الفيدرالي (Fed) الأسبوع الماضي إلى أن اضطرابات هرمز ستتراجع كأساس لحالة خفض التضخم في الولايات المتحدة، وهو شرط انقلب قبل أن يُنشر المحضر أصلًا. وبذلك تكون بنكان مركزيان خلال خمس جلسات قد نشرا الآن وثائق مشروطة بسلام تواصل الحرب رفضه.

النظر عبره، مع تهديد مرفق

ما يراه البنك يبرر التريث، في الوقت الحالي. فقد بلغ التضخم الرئيسي 3.2٪ في مايو/أيار بعد عام ونصف تقريبًا قرب الهدف، وكانت البنزين تقوم بمعظم الرفع؛ إذ يبلغ الأثر المباشر للبنزين ذروته عند 1.4٪ من التضخم هذا الربع. وإذا استُبعد البنزين، يصبح المعدل 2.2٪، وتقع مقاييس التضخم الأساسي لدى البنك قرب 2٪. وكندا تعيش هي الأخرى انقسامًا بين تضخمين، وعلى عكس النسخة اليابانية، فإن الفجوة تشير في الاتجاه المريح: فالصدمة تبدو مستوردة وضيقة ومؤقتة، لذا يستطيع البنك أن ينظر عبرها.

التحفظ الذي أبداه ماكلم هو حيث تكمن الصفقة. لقد كان واضحًا في أن هامش التسامح مشروط: فكلما بقي النفط مرتفعًا لفترة أطول، زاد خطر تسربه إلى أسعار أخرى، وأن البنك لن يسمح لصدمة النفط الخام بأن تتحول إلى تضخم مستمر. ومن مؤسسة بهذا القدر من التحفظ، فإن ذلك يُعد تهديدًا.

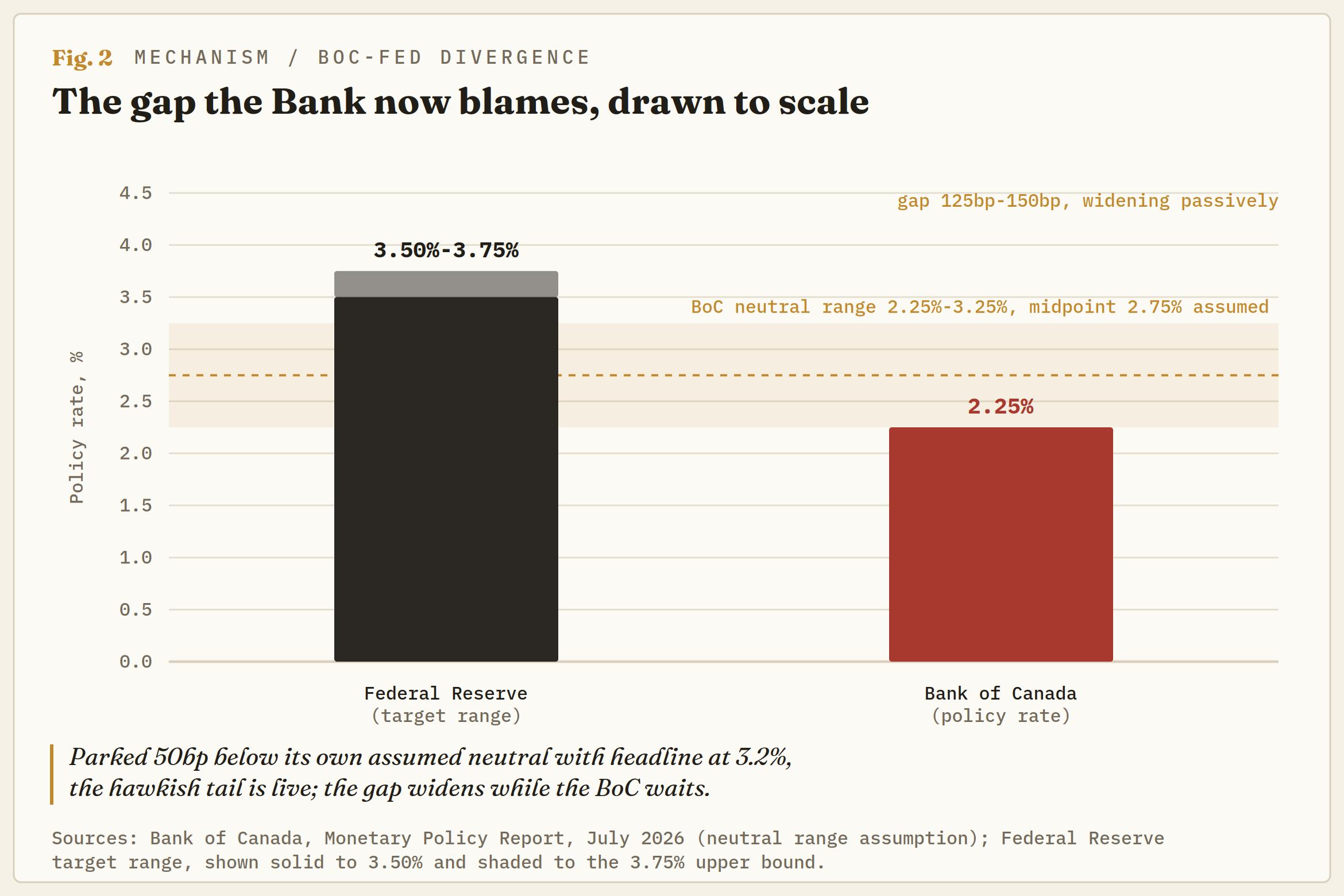

والآن، قارن هذا التهديد بالموقف الحالي. يفترض تقرير السياسة النقدية أن سعر الفائدة المحايد يقع في منتصف نطاق 2.25٪-3.25٪. وسعر الفائدة الحالي موضوع عند الحد الأدنى تمامًا لهذا النطاق، أي أقل بـ 50 نقطة أساس من افتراض منتصف النطاق لدى البنك نفسه، بينما يبلغ التضخم الرئيسي 3.2٪. وبالحساب الاسمي، فإن سعر الفائدة الحقيقي للسياسة يدور حول -1٪. وإذا جُرّد الأمر من التلطيف، فإن الموقف النقدي يميل إلى التيسير بشكل طفيف خلال قفزة تضخمية مدفوعة بالحرب، ومبرره بالكامل هو الشرط المرتبط بـ 75 دولارًا. وإذا فشل هذا الشرط، فإن المسافة من هنا إلى الحياد فقط هي رفعتان كاملتان، ويبدو ذيل الرفع الذي كان السوق يحمله لم يعد ذيلًا.

ويوثق التقرير نفسه القنوات التي قد تكسر هذا السيناريو. فملحق تكاليف الحرب يتتبع الأسمدة والبروبيلين والديزل ووقود الطائرات باعتبارها مرتفعة، كما أن التوقعات تبقي تضخم الغذاء مرتفعًا بسبب تكاليف الوقود والمدخلات الزراعية، مع بلوغ أثر الحرب ذروته عند 0.4 نقطة مئوية على مؤشر أسعار المستهلك في أوائل 2027. وسيُدرك قراء تغطيتنا للاحتياطي الفيدرالي الآلية: فالفاصل الزمني من الأسمدة إلى الغذاء هو نفسه الذي جعل مخطط النقاط الخاص بلجنة السوق المفتوحة الفيدرالية (FOMC) يميل إلى التشديد. فبنك كندا يرسم أثر الانتقال في فصل، ثم يفترض تلاشيه في فصل آخر.

البنك يحمّل فجوة الفائدة المسؤولية الآن أيضًا

وفي صفحات الأوضاع المالية، توجد جملة ينبغي لمتابعي الدولار الكندي أن يضعوها في إطار. فقد تراجع الدولار الكندي إلى نحو 71 سنتًا أمريكيًا، ويعزو التقرير هذه الحركة جزئيًا إلى اتساع الفارق بين عوائد السندات الحكومية الأمريكية والكندية. وليس البرميل. بل فارق العائد. إن إطار العمل الخاص بالعملة المرتبطة بالنفط غائب عن رواية البنك المركزي لعملته، وهو تقريبًا المكان الذي انتهى إليه هذا المكتب قبل ثلاثة أسابيع.

والسوق يوافق. فخلال قفزة الحرب في الربيع، ومع تجاوز خام برنت 100 دولار، رفض الدولار الكندي الارتفاع، وعندما هبط النفط الخام في يونيو/حزيران هبط الدولار الكندي معه. فالعملة التي لا تكترث لخام برنت عند ثلاثة أرقام ليست عملة مرتبطة بالنفط.

ويواصل الفارق نفسه الاتساع بشكل سلبي. فمجلس الاحتياطي الفيدرالي يبقي على النطاق 3.50٪-3.75٪ مع تسعير الأسواق النقدية لرفع واحد على الأقل في 2026، بينما يبقي بنك كندا على 2.25٪، ويشير تقرير السياسة النقدية نفسه إلى أن تسعير سعر الفائدة الأمريكي قد ارتفع منذ أبريل/نيسان. وهذا يترك فارقًا يتراوح بين 125 و150 نقطة أساس يتسع كلما ارتفع منحنى العائد الأمريكي بينما تبقى أوتاوا على حالها. وبحلول أواخر يونيو/حزيران، بدأت الأسواق النقدية تميل إلى رفع من بنك كندا في أقرب وقت في ديسمبر/كانون الأول. أما قرار التثبيت اليوم، الصادر إلى جانب شرط نفطي ميت، فيُبقي هذا الذيل حيًا بدلًا من القضاء عليه.

البرميل يُخصم مرتين

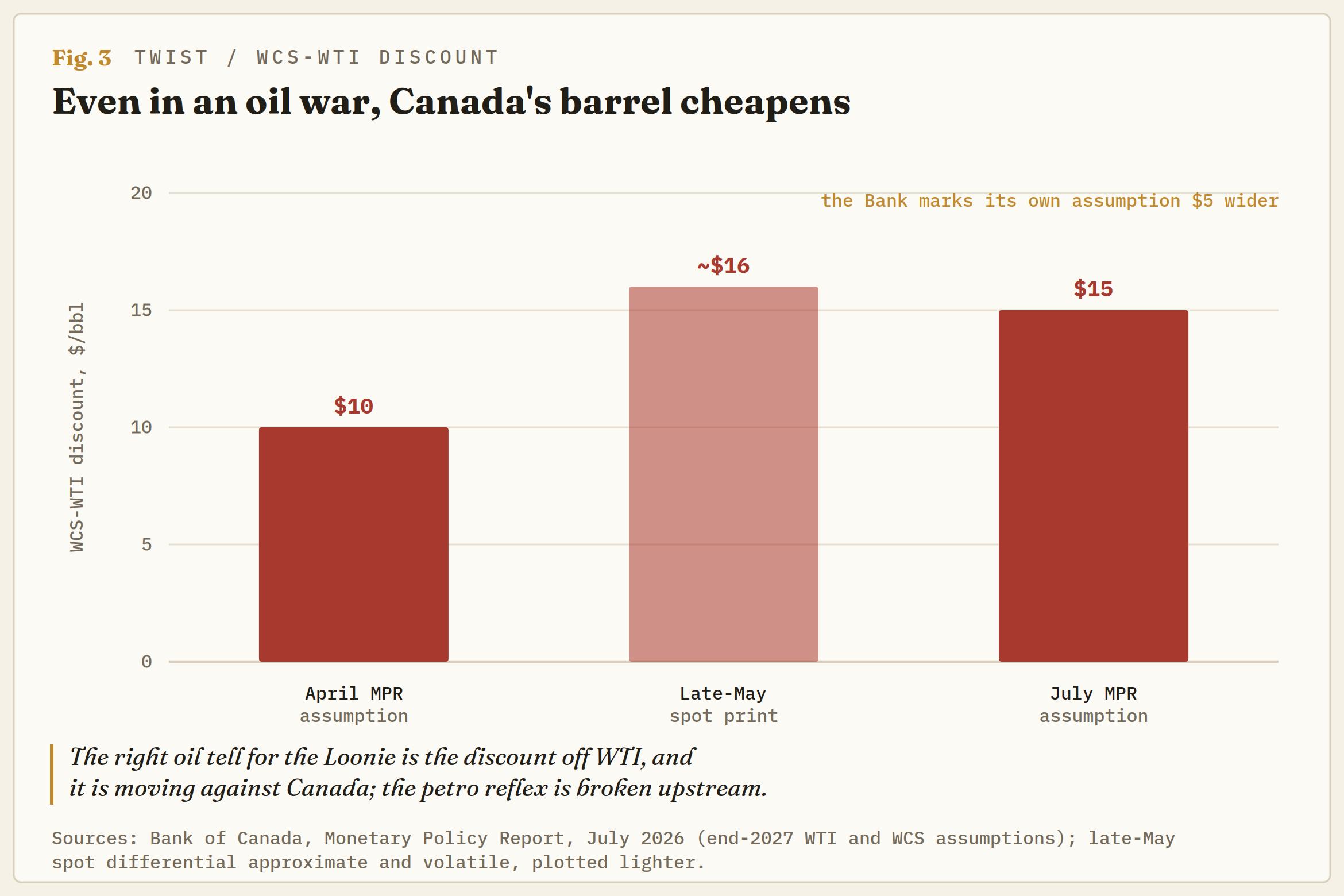

كما وسّعت جولة يوليو/تموز بهدوء الرقم النفطي الوحيد الأكثر أهمية لكندا. يفترض البنك الآن أن يبلغ خام غرب تكساس الوسيط (WTI) 65 دولارًا وخام غرب كندا المختلط (WCS) 50 دولارًا بحلول نهاية 2027، أي فارق 15 دولارًا وأوسع بـ5 دولارات من التوقعات الواردة في تقدير أبريل/نيسان. والأسباب ليست مثيرة: عودة البراميل الثقيلة الفنزويلية إلى مصافي ساحل الخليج الأمريكي، وقوة صادرات النفط الخام الأمريكية، وتراجع المخزونات التجارية الأمريكية التي تدعم خام غرب تكساس الوسيط بينما يزداد خام كندا رخصًا أمامه.

وقد سبق السوق إلى ذلك، إذ طُبع الخصم قرب 16 دولارًا في أواخر مايو/أيار. ويتعرض صافي العائد الكندي للضغط من الطرفين: يتداول الخام القياسي دون ما توحي به عناوين الحرب، ويتسع الخصم عن الخام القياسي. وحتى في حرب النفط، يفقد برميل كندا قيمته النسبية، وأصبح الخصم الأوسع الآن مدمجًا في توقعات البنك المركزي نفسه.

ولهذا السبب، فإن الإشارة الصحيحة للنفط بالنسبة للدولار الكندي تظل خصم WCS-WTI بدلًا من السعر الاسمي. فالخصم يقول إن انعكاس البترودولار ليس في حالة سكون. إنه مكسور عند رأس البئر.

ارتداد تم شراؤه بعوامل مؤقتة

يعتمد قرار التثبيت على قصة نمو، وقصة النمو تستحق التشكيك. يُقدَّر نمو الناتج المحلي الإجمالي (GDP) في الربع الثاني عند 2.5% على أساس سنوي بعد ربع أول ثابت، وقال ماكلم إن مصادر النمو تتسع. لكن اقرأ تفكيك البنك نفسه قبل أن تشتريه: فالارتداد يعكس إلى حد كبير انحسار العوامل المؤقتة، وانعكاس تراجع الإنفاق الحكومي في الربع الأول، وعودة مصانع السيارات من إغلاقات إعادة التجهيز، وانتعاش استثمارات النفط والغاز مع الأسعار.

كما دُفعت الأسر أيضًا للإنفاق. فقد حصل الاستهلاك في الربع الثاني على دفعة من التحويلات لمرة واحدة، وزيادة في دعم البقالة الفيدرالي، ومدفوعات خاصة من كيبيك للبقالة والطاقة. وتحت هذا الارتداد، ينمو الأجر بنسبة 2.7٪ وفق مقياس البيانات الجزئية المفضل لدى البنك، ويقف معدل البطالة عند 6.5٪، ولا تزال فجوة الناتج تُقدَّر بين -1.5٪ و-0.5٪. وهناك فائض طاقة معطل في كل مكان، ولهذا جرى خفض نمو 2026 إلى 0.7٪ من 1.2٪ في أبريل/نيسان، حتى مع رفع 2027 قليلًا إلى 1.8٪.

والارتداد حقيقي بما يكفي لتبرير التثبيت، لكنه ضعيف جدًا لامتصاص الزيادات. وهذا التوتر يعمل في الاتجاهين بالنسبة للعملة: فهو القيد الذي سيجعل الرفع القسري مؤذيًا للغاية، وهو أيضًا أقوى حجة على أن ذيل ديسمبر/كانون الأول سيُسعَّر خارج السوق في النهاية. إن اقتصادًا بهذا الضعف يمثل حالة الخطر القائمة ضد ملاحقة دعم الدولار الكندي.

تداول الشرط، لا البرميل

يتداول زوج دولار أمريكي/دولار كندي USD/CAD قرب 1.4050، أي بأكثر من 1% دون قممه في أوائل يوليو/تموز فوق 1.4200، وعاد إلى ما دون 1.4150، وهي قمة نوفمبر/تشرين الثاني 2025 التي اخترقها الزوج صعودًا في طريقه خلال يونيو/حزيران. ويتتبع التراجع التصعيد تقريبًا شمعة بشمعة، وهذا بالضبط ما يجعل قراءة الدولار النفطي مغرية، وهو بالضبط سبب كونها غير مكتملة. فالبراميل نفسها التي كسرت شرط البنك عززت ذيل رفع بنك كندا. ويجري دعم الدولار الكندي على أساس توقعات الفائدة الخاصة به، بينما النفط ليس سوى الرسول.

الميل هنا هو صراع بين ساعتين. وبينما يبقى بنك كندا أقل من البنك الاحتياطي الفيدرالي Fed بنحو 125-150 نقطة أساس، يظل الميل متوسط الأجل لصالح صعود USD/CAD، ويظل 1.4000 هو خط الدفاع. ويحافظ الزوج عليه على أساس الإغلاق، كما أن الاتجاه الصاعد في يونيو/حزيران المنطلق من قاعدة 1.3550 لا يزال قائمًا، مع إعادة استعادة 1.4150 لتحويل الأسبوع الماضي إلى كسر هابط فاشل وإعادة قمم يوليو/تموز فوق 1.4200 إلى دائرة اللعب. أما الذروة الدورية القريبة من 1.4800 في فبراير/شباط 2025 فتبقى على الخريطة كإطار مرجعي، لا كهدف.

أما الرد المضاد فهو الشرط نفسه. فكل جلسة يبقى فيها خام برنت فوق 80 دولارًا تغذي ذيل رفع ديسمبر/كانون الأول وتضغط الفارق عند الهامش. والإغلاق اليومي دون 1.4000 سيعني أن السوق يسعّر فشل الشرط بجدية، ما يعيد الزوج إلى نطاق الربيع، حيث يكون 1.3900 هو العلامة الأولى، ويكون 1.3550 هدف الارتداد الكامل

وتتراكم المحفزات بالترتيب: شريط هرمز نفسه، وقراءة مؤشر أسعار المستهلكين الكندي لشهر يونيو/حزيران، وهي الأولى التي يمكن أن تُظهر انتقال الحرب من المضخة إلى ممر البقالة، ثم اجتماع اللجنة الفيدرالية للسوق المفتوحة FOMC يومي 28 و29 يوليو/تموز، حيث يحصل الطرف الآخر من الفجوة على كلمته.

وعد ماكلم بأن البنك لن يسمح بتحول النفط المرتفع إلى تضخم مستمر. وعند 2.25%، أي عند أرضية نطاقه المحايد نفسه، لا يكلفه هذا الوعد شيئًا عند إطلاقه. أما أول قراءة تضخم تُظهر الأسمدة والشحن في ممر البقالة فتقدم الفاتورة، وهناك، في الدولار الكندي لا في البرميل، يقرر السوق ما إذا كان البنك سيدفعها.

إخلاء المسؤولية: تحتوي المعلومات الواردة في هذه الصفحات على بيانات تطلعية تنطوي على مخاطر وشكوك. إن الأسواق والأدوات المذكورة في هذه الصفحة هي لأغراض إعلامية فقط ولا يجب أن تظهر بأي شكل من الأشكال كتوصية لشراء أو بيع هذه الأوراق المالية. يجب عليك القيام بأبحاثك الخاصة قبل اتخاذ أي قرارات الاستثمار. لا تضمن FXStreet بأي حال من الأحوال أن تكون هذه المعلومات خالية من الأخطاء أو والمغالطات أو الأخطاء المادية. كما لا يضمن أن هذه المعلومات ذات طبيعة مناسبة. الاستثمار في الفوركس ينطوي على قدر كبير من المخاطر ، بما في ذلك فقدان كل أو جزء من الاستثمار الخاص بك ، فضلا عن التوترات. تقع على عاتقك جميع المخاطر والخسائر والتكاليف المرتبطة بالاستثمار، بما في ذلك الخسارة الإجمالية لرأس المال.

آخر التحليلات

اختيارات المحررين

الفوركس اليوم: انخفاض الدولار الأمريكي بعد صدور بيانات التضخم الضعيفة، وتحول التركيز نحو قرار معدلات الفائدة من جانب بنك كندا BoC

إليك ما تحتاج إلى معرفته يوم الأربعاء، 15 يوليو/تموز: لا يزال الدولار الأمريكي USD تحت ضغط هبوطي خلال جلسة التداول الأوروبية يوم الأربعاء بعد انخفاضه في مقابل نظرائه الرئيسيين يوم الثلاثاء. في النصف الثاني من اليوم، سوف يُصدر مكتب إحصاءات العمل الأمريكي بيانات مؤشر أسعار المنتجين PPI لشهر يونيو/حزيران، وسوف يُعلن بنك كندا BoC قرارات السياسة النقدية.

توقعات سعر البيتكوين: بيتكوين تقترب من مستوى فني محوري بدعم من بيانات التضخم الأمريكية الضعيفة

تتداول البيتكوين (BTC) بالقرب من المتوسط المتحرك الأسي 50 يومًا عند 65160 دولارًا يوم الأربعاء، وهو مستوى فني رئيسي قد يدعم المزيد من المكاسب إذا نجحت في اختراقه. تدعم بيانات مؤشر أسعار المستهلك الأمريكي (CPI) لشهر يونيو، التي جاءت أقل من المتوقع، تعافي بيتكوين..

توقعات سعر الذهب: زوج الذهب/الدولار XAU/USD لا يزال يتبع نهج تداول "بيع الارتفاعات" في ظل الأعمال العدائية بين الولايات المتحدة وإيران

تعود أسعار الذهب للتداول في المنطقة الحمراء فيما دون مستويات 4050 دولار في وقت مبكر من يوم الأربعاء مع استمرار الهجمات الأمريكية-الإيرانية في تعزيز أسعار النفط ومخاوف التضخم. يظل الدولار الأمريكي في موقف دفاعي عقب صدور بيانات التضخم الأمريكية الضعيفة وتقلص رهانات تشديد البنك الاحتياطي الفيدرالي Fed.

أخبار الكريبتو اليوم: بيتكوين، إيثيريوم، والريبل تتوقف بعد ارتفاع طفيف مدفوع بمؤشر أسعار المستهلك الأمريكي

يتوقف سوق العملات المشفرة يوم الأربعاء، بعد ارتفاع قصير مدفوع بالعوامل الكلية في اليوم السابق. يتماسك البيتكوين (BTC) فوق منطقة 64500 دولار، مشيرًا إلى تراجع الزخم الصعودي وزيادة جني الأرباح مع ظهور البائعين.

الفوركس اليوم: انخفاض الدولار الأمريكي بعد صدور بيانات التضخم الضعيفة، وتحول التركيز نحو قرار معدلات الفائدة من جانب بنك كندا BoC

إليك ما تحتاج إلى معرفته يوم الأربعاء، 15 يوليو/تموز: لا يزال الدولار الأمريكي USD تحت ضغط هبوطي خلال جلسة التداول الأوروبية يوم الأربعاء بعد انخفاضه في مقابل نظرائه الرئيسيين يوم الثلاثاء. في النصف الثاني من اليوم، سوف يُصدر مكتب إحصاءات العمل الأمريكي بيانات مؤشر أسعار المنتجين PPI لشهر يونيو/حزيران، وسوف يُعلن بنك كندا BoC قرارات السياسة النقدية.