قدمت إحصاءات كندا (StatCan) هدية لكتاب العناوين وصداعًا للمحللين. انكمش الناتج المحلي الإجمالي الحقيقي (GDP) بنسبة 0.1% على أساس سنوي في الربع الأول، ومع تعديل الربع الرابع من 2025 إلى انكماش بنسبة 1.0%، يكون هذا ربعين سلبيين متتاليين، وهو التعريف المدرسي للركود الفني وأول ركود لكندا منذ الجائحة. هنا تظهر الكلمة التي تحرك العملات.

لكن هذا هو أضعف ركود قد يُطلق عليه هذا الاسم على الإطلاق. على أساس ربع سنوي QoQ، كان الاقتصاد في الأساس مستقرًا. تشير البيانات الشهرية حسب الصناعة إلى نمو إيجابي طفيف. ارتفع الناتج المحلي الإجمالي الحقيقي للفرد، لأن عدد سكان البلاد انخفض للربع الثاني على التوالي. وجود علامة السالب يعود في الغالب إلى أن التقدير السنوي يضخم خطأ التقريب في الربع إلى شيء يبدو كأزمة.

لذا، العنوان الرئيسي يضلل في كلا الاتجاهين في آن واحد. يبالغ في الصدمة، لأن الرقم بالكاد سلبي والسبب ميكانيكي. ويقلل من ضعف الاقتصاد، لأن المشاكل الحقيقية لكندا أقدم وأكثر هدوءًا من أي نافذة زمنية لربعين. الاستنتاج المفيد لأي شخص يتداول الدولار الكندي (Loonie) ينبثق من هذا التناقض: الركود ليس خبراً جديداً.

النزيف البطيء كان واضحًا منذ عام، والعملة كانت تسعر ذلك طوال الوقت. تسمية الركود لا تمنح السوق سببًا جديدًا لبيع ما كان يبيعه بالفعل. السؤال الذي يستحق الإجابة هو ما الذي يحرك الدولار الكندي من هنا، والإجابة ليست إحصاءات كندا. إنها أسعار النفط، والفجوة بين بنك كندا (BoC) واحتياطي الفيدرالي الأمريكي (Fed) الجديد كليًا.

ركود فني مصنوع من الذهب وبلد يتقلص

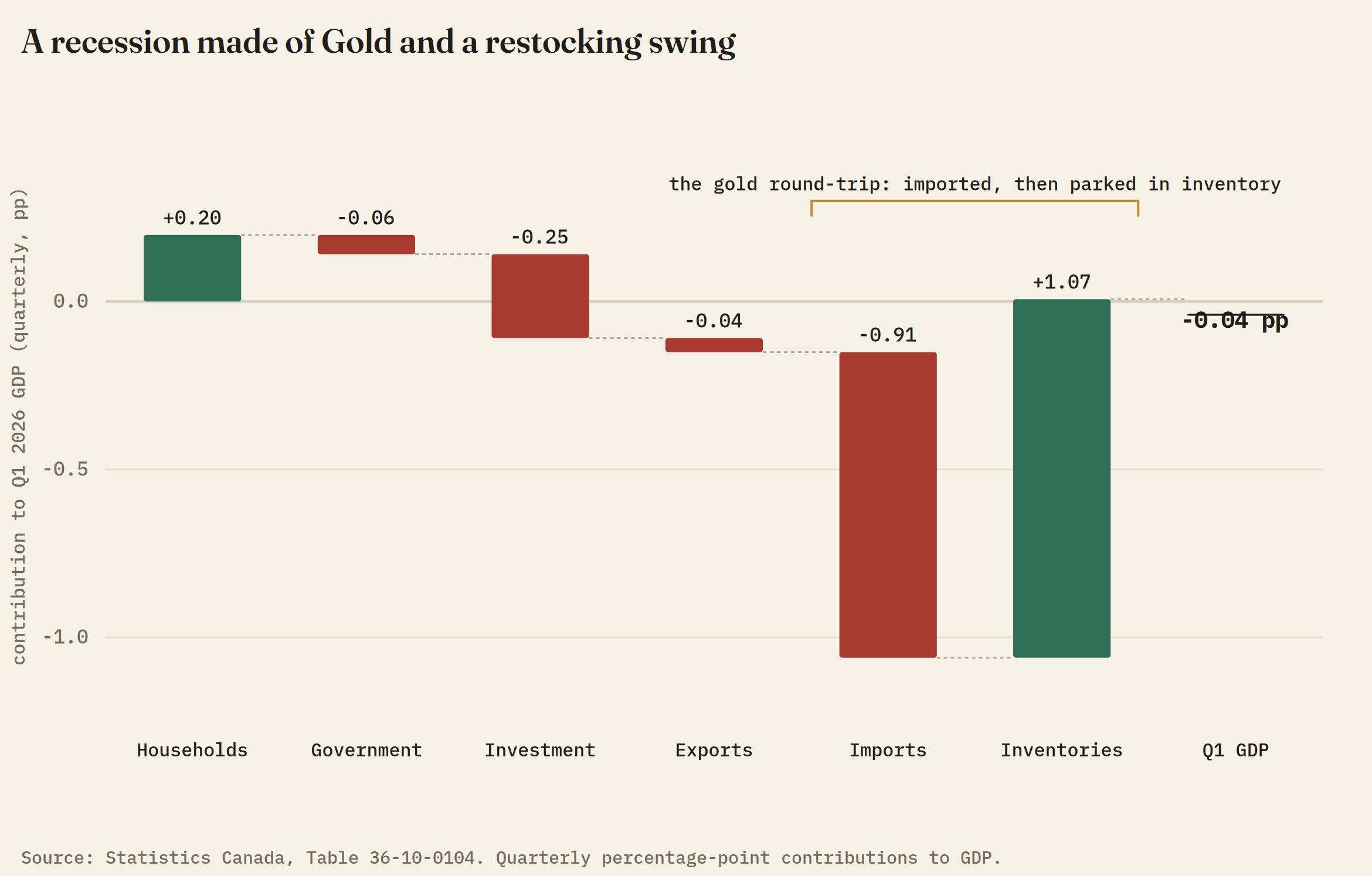

انظر إلى ما أنتج علامة السالب فعليًا وابدأ في تفكيك الركود. أكبر عامل سلبي كان ارتفاع الواردات، وجزء ملحوظ من ذلك كان الذهب. تدفق قياسي من شراء السبائك عبر الحدود، وبحسب هويات المحاسبة، يخصم مباشرة من الناتج المحلي الإجمالي. إذا استبعدنا تشويه المعادن الثمينة وإعادة تخزين المخزونات التي صاحبت ذلك، فإن الانهيار يتبخر إلى حد كبير؛ حيث ارتفع الإنفاق الاستهلاكي فعليًا في الربع. هذا ليس علامة على انهيار الطلب. إنه ربع اشترى فيه الكنديون والمؤسسات الكثير من الذهب وملأوا مستودعاتهم.

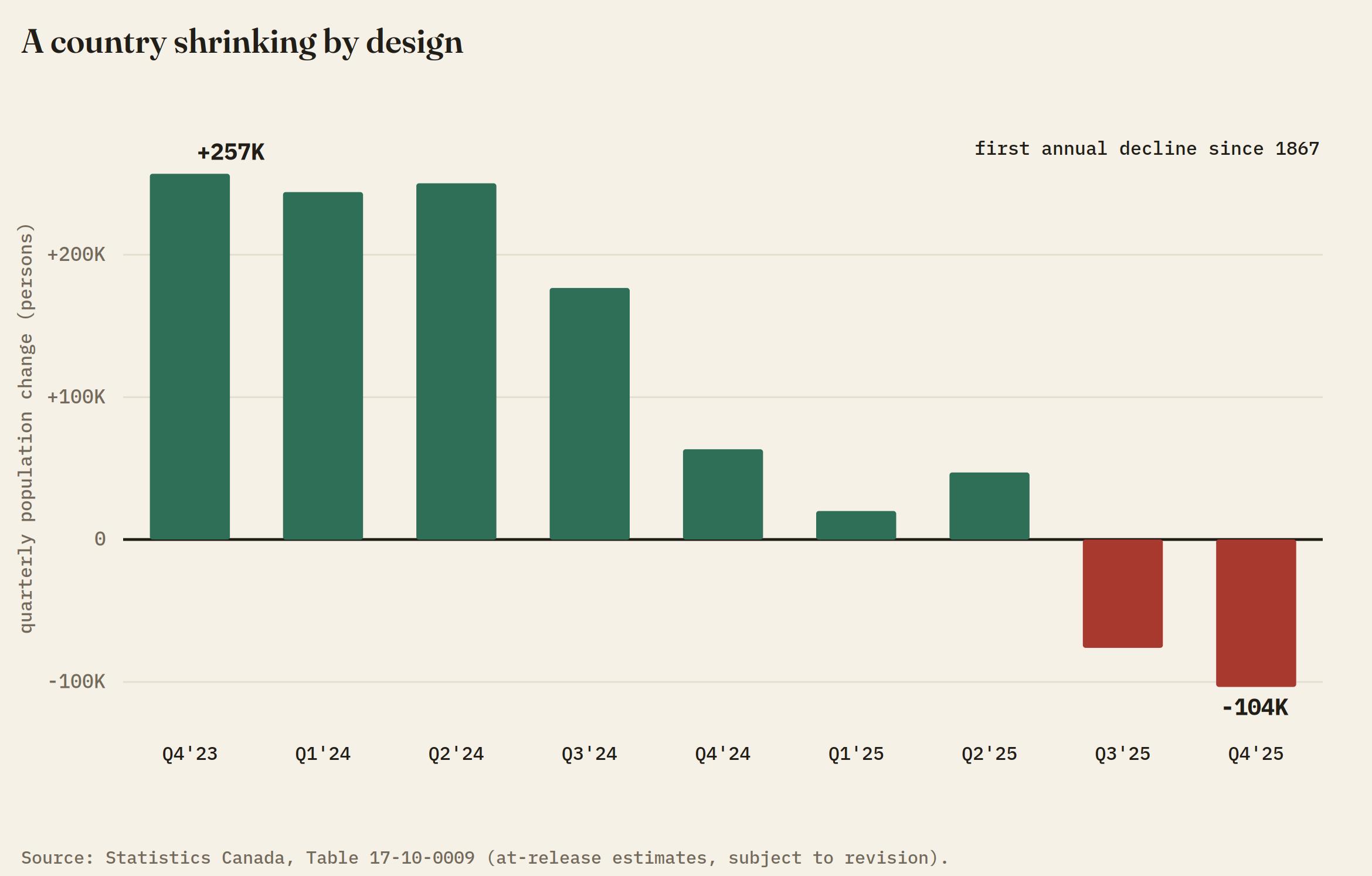

القوة الثانية أغرب وأكثر تأثيرًا: كندا تتقلص. انخفض عدد السكان لربعين متتاليين، بانخفاض يزيد عن 100 ألف في الربع الأخير من 2025 وحده، مسجلاً أول انخفاض سنوي منذ تأسيس الاتحاد في 1867. لم يكن هذا حادثًا بل سياسة، انقلاب متعمد على طفرة الهجرة حيث خفضت الحكومة عدد المقيمين المؤقتين، حاملي تصاريح الدراسة والعمل الذين كانوا وراء زيادة السكان في السنوات الأخيرة.

وهنا يكمن سبب أهمية ذلك لتسمية الركود: هؤلاء السكان ينفقون، لذا فإن إزالتهم تخفض مستوى الناتج الإجمالي حتى مع رفع الناتج للفرد. هذا هو الانقسام الذي تظهره البيانات بالضبط، اقتصاد أصغر إجمالاً، وأغنى قليلاً للفرد. سميها ركودًا إذا كانت الحسابات تتطلب ذلك، لكنها ركود ناتج عن اختيار البلاد أن تصبح أصغر، وليس لأن الأسر توقفت عن الإنفاق.

لا يعني هذا أن كندا بصحة جيدة. النقاط الضعيفة الحقيقية موجودة، لكنها أقدم من ربعين: انخفض الاستثمار التجاري للربع الخامس على التوالي مع انتظار الشركات وضوح التجارة، انخفض نشاط إعادة بيع المنازل بنحو 10%، وانخفض معدل ادخار الأسر إلى أدنى مستوياته منذ أوائل 2024 مع استنزاف العائلات لمدخراتها للحفاظ على الإنفاق. هذا هو الضعف الذي يستحق القلق، ومن اللافت أنه ليس الجزء الذي يقيسه عنوان الركود.

أنقذها النفط، وغرقها النفط

النكتة القاسية المدفونة في بيانات الربع الأول هي أن الشيء الذي دفع كندا إلى الركود والشيء الذي أعادها للخروج منه هو نفس برميل النفط الخام. الحرب في إيران دفعت خام برنت فوق 100 دولار لمعظم الربيع، وهذه الصدمة الطاقية غذت فاتورة الواردات وتجميد الاستثمار الذي أفرغ الربع. ومع ذلك، الارتداد الذي يشير إليه الجميع الآن يقوده قطاع النفط والغاز: التقدير المبكر لإحصاءات كندا يظهر ارتفاع الإنتاج بنسبة 0.4% في أبريل مع عودة قطاع الطاقة بقوة، وكان الاقتصاديون سريعون في إعلان نهاية التراجع.

لكن هنا المشكلة. انخفض خام برنت منذ ذلك الحين حوالي 17% في مايو، وهو أسوأ شهر له منذ 2020، ويجلس على بعد نحو 20% من قمته في 2026 بالقرب من 91 دولارًا. واشنطن وطهران تقتربان من وقف إطلاق نار لمدة 60 يومًا يعيد فتح مضيق هرمز، لكن هذا الاتفاق الآن في شك. محرك التعافي يتعثر في اللحظة التي كان من المفترض أن يسرع فيها. بالنسبة لمعظم العالم، البرميل الأرخص هدية. بالنسبة لاقتصاد نفطي ارتكز ارتداده في الربع الثاني على الطاقة، هو السحب من تحت القدم. راقب خام برنت، وليس بيانات الناتج المحلي الإجمالي؛ ضربة شروط التجارة هي التهديد الحي للدولار الكندي، وهي تحدث الآن.

الانهيار الذي يمهد الطريق

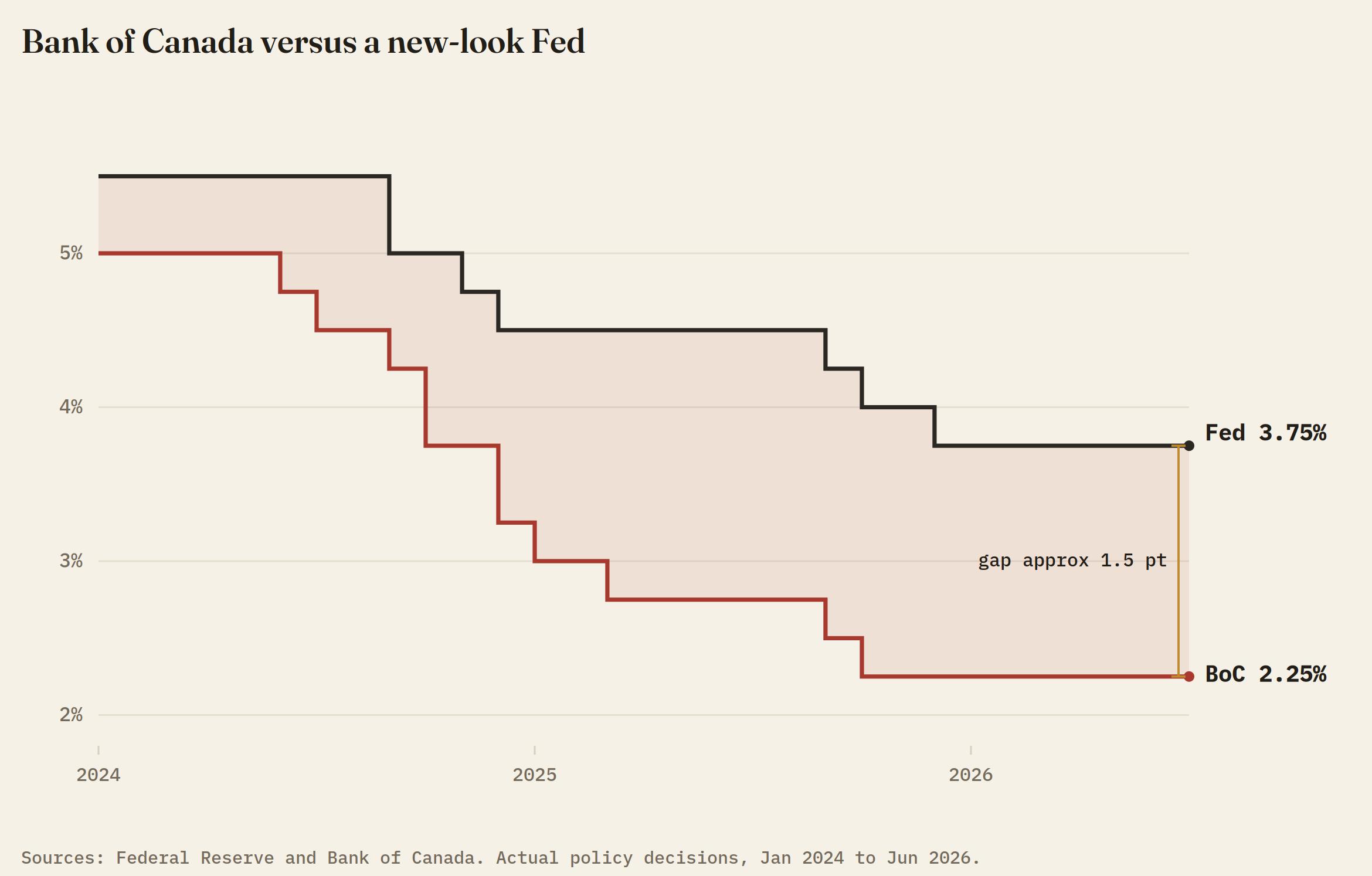

تحرك النفط له أهمية أكبر لما يفعله ببنك كندا منه لما يفعله بالنمو. لقد أبقى البنك على سعر الفائدة الليلي عند 2.25% منذ أكتوبر، نهاية دورة تيسير طويلة شملت تسع تخفيضات من ذروة 5%، وكان معظم المحللين قد اعتبروا تلك الدورة منتهية.

لعدة أشهر، كان التبرير للبقاء على هذا الوضع هو التضخم المدفوع بالطاقة، الذي رفع البنك توقعاته ليكون متوسطه فوق 2% هذا العام. الركود وحده لم يكن كافياً لإجباره على التحرك. لكن إذا استبعدنا علاوة النفط، فإن ذريعة التضخم تختفي معها. فجأة، يواجه البنك اقتصادًا يتقلص وضغوط أسعار تتلاشى في الوقت نفسه، وهو إذن واضح جدًا لمنح إذن بالخفض كما لم يحصل عليه مصرفي مركزي من قبل. سيجتمع بنك كندا في 10 يونيو ومن المتوقع على نطاق واسع أن يبقي على الوضع، لكن مزيج قراءة الركود وانهيار النفط هو بالضبط ما يعيد فتح دورة التيسير التي ظن الجميع أنها مغلقة. توقعه الخاص بنمو 1.2% لهذا العام يبدو الآن بعيد المنال.

ضع ذلك في مقابل الجانب الآخر من الزوج، حيث التباين أوضح مما توحي به مستويات الفائدة وحدها. تولى كيفن وورش رئاسة الاحتياطي الفيدرالي في 22 مايو، ومنذ ذلك الحين تعزز ما يسمى بتجارة وورش الدولار الأمريكي — ليس لأن أحدًا يتوقع رفعه للفائدة، بل لأن مشروعه الرئيسي هو تقليص الميزانية العمومية للاحتياطي الفيدرالي التي تبلغ حوالي 6.7 تريليون دولار.

سحب السيولة من النظام هو شكل من أشكال التشديد، وقد قرأت الأسواق وصوله كسبب لارتفاع عوائد السندات طويلة الأجل وثبات الدولار الأمريكي، حتى مع حديثه في النهاية عن خفض أسعار الفائدة. في الوقت الراهن، سعر الفائدة على الأموال الفيدرالية عالق بين 3.50% و3.75%، ولجنة السوق المفتوحة الفيدرالية (FOMC) منقسمة بين التثبيت والرفع، والرجل الذي كان يدير المكان سابقًا، جيروم باول، هو الآن محافظ في فترة انتقالية يتعهد بالصمت.

اقتراب بنك كندا من خفضات في مقابل احتياطي فيدرالي يرأسه رئيس جديد يريد سحب السيولة هو فجوة سعر فائدة ستتسع من نقطة انطلاق واسعة بالفعل، والفجوة المتسعة هي المحرك الأكثر موثوقية لارتفاع زوج الدولار الكندي. هذا، وليس عنوان الركود، هو الآلية التي تبيع العملة.

تداوله: المستويات والمحفزات

يدعم الرسم البياني هذا الميل. دفع زوج الدولار الأمريكي/الدولار الكندي USD/CAD للارتفاع فوق حاجز 1.3800 واستعاد المتوسط المتحرك الأسي 200 عند 1.3785، مع وجود المتوسط المتحرك الأسي 50 أسفله مباشرة عند 1.3740 كأول دعم. السوق مع الثيران: النفط منخفض، فجوة سعر الفائدة تتسع، والسعر فوق تجمع المتوسطات المتحركة.

الميل هو للشراء طالما أن 1.3785 صامد على أساس إغلاق؛ إذا فقد، تعود مستويات 1.3740 ثم 1.3700 للعب. هناك تحذيران صادقان يخففان من المطاردة. مؤشر ستوكاستيك RSI اليومي مثبت قرب 92، عميق في منطقة التشبع الشرائي، لذا الشراء عند 1.3800 هنا قبل حدث ثنائي هو مخاطرة/مكافأة ضعيفة. والتجارة مزدحمة: الجموع المضاربية كانت جالسة بشكل كبير صافية قصيرة على الدولار الكندي، مع صناديق الرافعة المالية بأكثر من 40 ألف عقد ومديرو الأصول على المكشوف، لذا المال السهل في هذه الحركة قد تم تحقيقه بالفعل والزوج معرض لضغط شراء إذا جاءت البيانات في الاتجاه الخاطئ. الدخول الأنظف هو تراجع إلى منطقة 1.3740 إلى 1.3785، أو إغلاق مؤكد فوق 1.3850 يفتح الباب نحو 1.3900 وسقف 1.4000 الذي قيد هذا الزوج لمدة عام.

المحفز هو بيانات الوظائف المقررة في 5 يونيو الساعة 12:30 بتوقيت غرينتش، عندما يصدر تقرير التوظيف الكندي في نفس دقيقة صدور بيانات الوظائف غير الزراعية الأمريكية (NFP). رقم أمريكي قوي مقابل توظيف كندي ضعيف هو المزيج الذي يكسر 1.3850 ويرتفع؛ والعكس، NFP ضعيف مقابل بيانات كندية قوية، هو الخط الذي يميل بالزوج نحو المتوسطات المتحركة، يضغط على المكشوفين، ويقوض كل حالة الشراء. ضع إطار التداول حول هذا الرقم، وليس حول الركود الذي تم الإعلان عنه الأسبوع الماضي.

وهذا يترك الدولار الكندي في وضع غريب. الركود الذي يهيمن على العناوين هو الجزء الأقل أهمية: نصف وهم استيراد الذهب، ونصف بلد يتقلص بنفسه عن قصد. ما سيقرر الرقم الكبير التالي فعليًا، سواء استمر النفط في النزيف، وما إذا كان بنك كندا سيغمض عينيه قبل الاحتياطي الفيدرالي، بالكاد يستحق الذكر. الميل هبوطي بينما النفط ينخفض وفجوة سعر الفائدة تتسع.

لكن الجميع يراه: المكشوفون متكدسون، والنفط الرخيص نفسه الذي يهدد شروط تجارة الدولار الكندي هو أيضًا الشيء الذي قد يسمح للبنك بالخفض، وإشعال انتعاش حقيقي، وإثبات أن هذا التراجع انتهى قبل أن يُسمى أصلاً. المفاجأة الأكبر من هنا قد لا تكون هبوطًا آخر. قد تكون الارتداد الذي يمسك بقارب مزدحم جدًا يميل في الاتجاه الخاطئ.

الرسم البياني اليومي لزوج الدولار الأمريكي/الدولار الكندي USD/CAD

إخلاء المسؤولية: تحتوي المعلومات الواردة في هذه الصفحات على بيانات تطلعية تنطوي على مخاطر وشكوك. إن الأسواق والأدوات المذكورة في هذه الصفحة هي لأغراض إعلامية فقط ولا يجب أن تظهر بأي شكل من الأشكال كتوصية لشراء أو بيع هذه الأوراق المالية. يجب عليك القيام بأبحاثك الخاصة قبل اتخاذ أي قرارات الاستثمار. لا تضمن FXStreet بأي حال من الأحوال أن تكون هذه المعلومات خالية من الأخطاء أو والمغالطات أو الأخطاء المادية. كما لا يضمن أن هذه المعلومات ذات طبيعة مناسبة. الاستثمار في الفوركس ينطوي على قدر كبير من المخاطر ، بما في ذلك فقدان كل أو جزء من الاستثمار الخاص بك ، فضلا عن التوترات. تقع على عاتقك جميع المخاطر والخسائر والتكاليف المرتبطة بالاستثمار، بما في ذلك الخسارة الإجمالية لرأس المال.

آخر التحليلات

اختيارات المحررين

الفوركس اليوم: موجة جديدة من التعريفات الجمركية الأمريكية وتصاعد الصراع في الشرق الأوسط يُبقيان الأسواق في حالة ترقب

يتعين على المستثمرين الآن تقييم تأثير موجة جديدة من التعريفات الجمركية فرضتها الولايات المتحدة، مع متابعة الأخبار الواردة من الشرق الأوسط بشكل وثيق. سوف تتضمن الأجندة الاقتصادية بيانات أولية لشهر يوليو/تموز لمؤشر مديري المشتريات PMI لقطاعي التصنيع والخدمات من منطقة اليورو والمملكة المتحدة والولايات المتحدة يوم الجمعة.

توقعات بيتكوين الأسبوعية: بيتكوين تصمد، لكن تهديد وصول النفط إلى 100 دولار قد يغير قواعد اللعبة

تواصل بيتكوين تعافيها بوتيرة متواضعة خلال تعاملات يوم الجمعة، إذ تتداول قرب مستوى 65400 دولار، مع حفاظها على تماسكها فوق المتوسط المتحرك البسيط لـ200 أسبوع. لا تزال التوترات الأمريكية-الإيرانية المتصاعدة والرسوم الجمركية الجديدة التي فرضها دونالد ترامب تضغط على شهية المخاطرة، وهو ما يحد من قدرة بيتكوين على تحقيق مزيد من المكاسب.

توقعات سعر الذهب: زوج الذهب/الدولار XAU/USD يحافظ على التحيز الهبوطي قبل أسبوع البنك الاحتياطي الفيدرالي Fed

الذهب يلعق جراحه بالقرب من منطقة 4050 دولار في وقت مبكر من يوم الجمعة، بعد تصحيح بنسبة 2٪ من محيط أعلى مستوياته خلال أسبوعين. ينخفض الدولار الأمريكي مرة اخرى في ظل تجدد المخاوف بشأن التعريفات الجمركية التي يفرضها ترامب وعمليات جني الأرباح. يقاتل بائعي الذهب من اجل استعادة السيطرة.

إيثيريوم: تحسن اهتمام المشتقات في ETH، لكن علامات الحذر لا تزال قائمة

يتداول الإيثيريوم Ethereum دون مستوى 1900 دولار بقليل، منخفضًا بنسبة 3% يوم الخميس عقب توسع طفيف في اهتمام المشتقات. ارتفعت الفائدة المفتوحة لأفضل عملة بديلة إلى 14.60 مليون إيثيريوم، مسجلة زيادة قدرها 600 ألف إيثيريوم خلال اليومين الماضيين وأعلى مستوى لها منذ 7 يونيو/حزيران.

الفوركس اليوم: موجة جديدة من التعريفات الجمركية الأمريكية وتصاعد الصراع في الشرق الأوسط يُبقيان الأسواق في حالة ترقب

يتعين على المستثمرين الآن تقييم تأثير موجة جديدة من التعريفات الجمركية فرضتها الولايات المتحدة، مع متابعة الأخبار الواردة من الشرق الأوسط بشكل وثيق. سوف تتضمن الأجندة الاقتصادية بيانات أولية لشهر يوليو/تموز لمؤشر مديري المشتريات PMI لقطاعي التصنيع والخدمات من منطقة اليورو والمملكة المتحدة والولايات المتحدة يوم الجمعة.