مع بداية تداولات الجلسة الأمريكية عاودت مؤشرات الأسهم الأمريكية مع مزيد من الثقة في أداء سوق العمل الأمريكي بعدما أظهر تقرير سوق العمل الأمريكي عن شهر سبتمبر الذي أظهر إضافة 661 ألف وظيفة خارج القطاع الزراعي في حين كان المُتوقع إضافة 850 ألف وظيفة بعد إضافة 1.371 مليون وظيفة في أغسطس تم مُراجعتهم اليوم ليُصبحوا 1.489 مليون وظيفة.

كما سبق و أظهر بيان التغيُر في عدد الوظائف داخل القطاع الخاص الأمريكي يوم الأربعاء الماضي بإضافة 749 ألف وظيفة فقط في سبتمبر في حين كان المُنتظر أن يُظهر إضافة 650 ألف وظيفة فقط بعد إضافة 428 ألف وظيفة في أغسطس تم مُراجعتهم ليُصبحوا 481 ألف وظيفة ليتواصل تحسن أداء سوق العمل رغم عودة أعداد المًصابين بفيروس COVID-19للتزايُد خلال شهر سبتمبر.

كما أظهر تقرير اليوم أيضاً إستمرار تراجع مُعدل البطالة ليصل ل 7.9% في سبتمبر في حين كان المُنتظر تراجع ل 8.2% فقط من 8.4% في أغسطس من 10.2% في يوليو بعد 11.1% في يونيو , ليتواصل بذلك أيضاً إنخفاض هذا المؤشر بعد صعوده ل 14.7% في إبريل نتيجة الحظر الذي تسبب فيه فيروس كورونا , بعدما كان عند أدنى مُعدل له منذ ديسمبر 1969 بتسجيله 3.5% في فبراير.

كما أظهرت بيانات تقرير سوق العمل أيضاً تواصل تراجع في مُعدل البطالة المُقنعة الذي يحتسب العاملين لجزء من اليوم الراغبين في العمل ليوم كامل ليهبط في سبتمبر ل 12.8% بعد تراجع ل 14.2% في أغسطس من 16.5% في يوليو و 18% في يونيو بعد أن كان قد بلغ في إبريل 22.8%.

أما عن الضغوط التضخُمية للأجور في الولايات المُتحدة خلال شهر سبتمبريوليو فقد أظهر تقرير سوق العمل اليوم إرتفاع متوسط أجر ساعة العمل شهرياً ب 0.1% في حين كان المُنتظر شهري ب 0.2% بعد إرتفاع في أغسطس ب 0.4% تم مُراجعته اليوم ليكون ب 0.3% فقط , كما أظهر البيان إرتفاع سنوي ب 4.7% في حين كان المُتوقع إرتفاع ب 4.8% بعد صعود في أغسطس ب 4.7% تم مُراجعته اليوم ليكون ب 4.6%.

ما يُظهر إستمرار تحسُن أداء سوق العمل في الولايات المُتحدة رغم عودة مُعدلات الأصابة اليومية للإرتفاع , ما يُظهر قدرة الإقتصاد الأمريكي على التعافي من الأزمة و عدم إحتياجه لمزيد من الدعم من جانب الفدرالي , بينما تتهيئ الأسواق للوصول لإتفاق بين الجمهوريين و الديمُقراطيين بشأن خطة إنقاذ جديدة بعد تقارُب وجهات النظر بين الجانبيين خلال هذا الإسبوع الذي شهدت عدة مفاوضات بهذا الشأن بين الجانبيين.

ما أدى لإرتفاع مؤشرات الأسهم خلال هذا الإسبوع قبل أن تتعرض للضغط صباح اليوم فور الإعلان عن إصابة الرئيس الأمريكي ترامب بفيروس COVID ليتراجع مؤشر ستندارد أنذ بورز 500 المُستقبلي ل 3311 بعدما كان يتم تداوله بالقرب من 3375.

كما تمكن الذهب من مواصلة الصعود ليتواجد حالياً بالقرب من 1915 دولار للأونصة مع تجنُب المُستثمرين للمُخاطرة الذي حفز إقبالهم على الذهب قبل أن يتراجع ليقترب من مُستوى ال 1900 النفسي من جديد بعد صدور تقرير سوق العمل الأمريكي اليوم الذي أعطى الدعم للدولار الذي تمكن من الهبوط بالإسترليني لما دون مُستوى ال 1.29 مرة أخرى مع تراجع إحتمالات قيام الفدرالي بمزيد من الدعم الكمي أو لجوئه للهبوط بسعر الفائدة لما دون الصفر في وقت قريب.

بينما لاتزال مُعاناة أسعار النفط مُتواصل مع تنامي الشكوك بشأن إرتفاع الطلب العالمي على النفط نتيجة تزايُد اعداد المًصابين بالفيروس ليهبط خام غرب تكساس للتداول حالياً دون ال 37 دولار للبرميل , بينما لايزال يبدو للجميع حالياً أن العائق الحالي أمام تحسُن أداء سوق العمل هو صحياً و ليس إقتصادي في إنتظار بداية التلقيح ضد المرض مع بداية نوفمبر القادم بإذن الله.

جدير بالذكر أن الفدرالي يحتفظ حالياً بسعر الفائدة بالقرب من الصفر , بعدما هبط به بشكل مُتسارع في الثالث من مارس ب 0.5% أتبعها في الخامس عشر من نفس الشهر ب 1% ليصل ما بين الصفر و ال 0.25% كما كان بنهاية أكتوبر 2015 قبل نهاية دورة صعودة بالوصول ل 2.25% في 26 سبتمبر 2018.

كما عاود الفدرالي اللجوء لسياسية الدعم الكمي بهذا الشكل اللامحدود لتوفير السيولة بأقل تكلفة ممكنة لدعم الإقتصاد من خلال شراء إذون خزانة أمريكية و أصول مالية على أساس عقاري , كما قام أيضاً و بشكل غير مسبوق بعرض توفير السيولة المطلوبة من بنوك مركزية أخرى بضمان ما لديها من إذون خزانة.

كما أعلن الفدرالي في غير مُناسبة أنه سيظل منفتحاً على سياسات الدعم الكمي دون تحديد حد معين لشرائه من إذون الخزانة الأمريكية المُصدرة مع إستمرار إعادة شراء ما لديه من إذون خزانة عند إستحقاقها حتى تخطي الأزمة.

الأمر الذي أدى لإتساع الميزانية العامة للفدرالي ب 2.3 ترليون دولار خلال مارس و إبريل قبل أن تتخطى مُستوى ال 7 ترليون دولار خلال شهر يونيو و هو مُستوى غير مسبوق من أجل دعم الإقتصاد الأمريكي قبل أن يتراجع هذا الدعم ليستقر هذا المقدار بالقرب من مُستوى ال 7 ترليون لكن دونه بقليل مع تحسُن الأداء الإقتتصادي , ما يُظهر تتبع الفدرالي لتحسُن أداء الإقتصاد مؤخراً و هو ما سبق و أظهره بوضوح هذا الإسبوع مؤشرات ال ISM عن كل من القطاع الصناعي عن شهر سبتمبر.

الفدرالي لم تصدُر عنه أي إشارة واضحة عن ما إذا كان سيلجئ لخفض سعر الفائدة لما دون الصفر كما هو الحال داخل منطقة اليورو أو انه قد يلجئ لإستهداف عائد مُعين للعوائد على إذون الخزانة كما هو الحال في اليابان من أجل الضغط على تكلفة الإقتراض بالتزامن مع عمل خطط الحكومة.

فلايزال يبدو الإنتظار هو الغالب على موقف الفدرالي لرؤية أوضح للأثر الحقيقي لما قام به من إجراءات لدعم على الإقتصاد كما سبق و صرح رئيس الفدرالي "أن تعافي الإقتصاد الامريكي أصبح متوقف على الفيروس" في أكثر من مناسبة.

بينما كان حريصاً في الفترة الماضية على إظهار لهجة مُتوازنة بشأن إحتياج الإقتصاد لمزيد من الدعم من جانب الحكومة في ظل إستمرار الخلاف بين الجانبيين الجمهوري و الديمقراطي مع تحسُن أداء الإقتصاد في نفس الوقت ليبدو في عدم الإحتياج لدعم عاجل من جانب الفدرالي أو الحكومة الأمريكية.

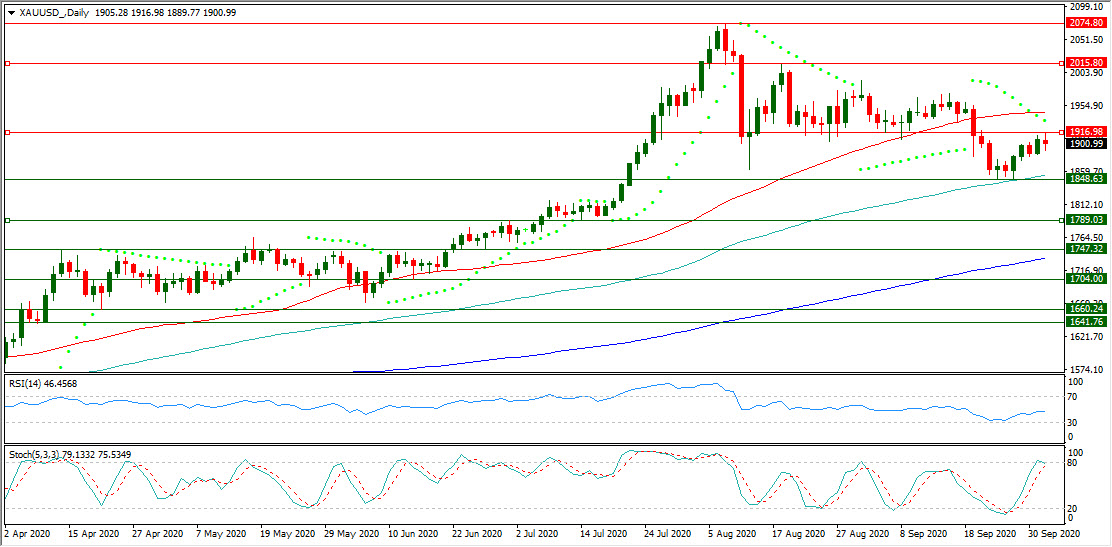

الرسم البياني اليومي للذهب:

بعدما تمكن الذهب من مواصلة الإرتداد لأعلى ليصل ل 1916 دولار للأونصة عاود التراجع للتداول حالياً بالقرب من مُستوى ال 1900 دولار للأونصة في يومه العاشر على التوالي من التداول دون مؤشر (0.02) Parabolic Sar الذي تُشير قراءتة حالياً ل 1933 دولار للأونصة.

كما لايزال يتم تداوله تحت ضغط متوسطه المتحرك لإغلاق 50 يوم المار حالياً ب 1945 دولار للأونصة , بينما يدعمه على مدى أطول تمكنه من الإستمرار في التداول فوق متوسطه المتحرك لإغلاق 100 يوم المار حالياً ب 1648 دولار للأونصة بعد تكوينه لقاع عند 1848 دولار للأونصة , كما لايزال يدعمه إستمرار بقائه فوق متوسطه المتحرك لإغلاق 200 يوم المار حالياً ب 1734 دولار للأونصة.

فيُظهر الرسم البياني اليومي للذهب حالياً وجود مؤشر ال RSI 14 في مكان أعلى داخل منطقة التعادل حيثُ تُشير قرائته الأن ل 46.456 , كما إقترب الخط الرئيسي لمؤشر ال STOCH (5.3.3) الأكثر تأثراً بالتذبذب من منطقة التشبع الشرائي فوق ال 80 حيثُ تُشير قراءته الحالية ل 79.133 لايزال يقود بها لأعلى خطه الإشاري المتواجد حالياً دونه داخل منطقة التعادل عند 75.534 بعد تقاطُع من أسفل لأعلى داخل منطقة التشبع البيعي دون ال 20 أتبعه إتجاة للصعود.

مُستويات الدعم و المُقاومة السابق إختبارها:

مُستوى دعم أول 1848.63$ , مُستوى دعم ثاني 1789.03$ , مُستوى دعم ثالث 1747.32$.

مُستوى مقاومة أول 1916.98$ , مُستوى مقاومة ثاني 2015.80$ , مُستوى مقاومة ثالث 2074.80$.

لا يقع على وليد صلاح الدين ولا على FX recommends أية مسؤولية عن أي خسارة أو ضرر قد ينتج بشكل مباشر أو غير مباشر عن أي نصيحة أو رأي أو معلومات أو تمثيل أو إغفال، سواء كان إهمالًا أو غير ذلك، بشأن الوارد في توصيات التداول.

آخر التحليلات

اختيارات المحررين

التوقعات الأسبوعية للدولار الأمريكي: عند مفترق طرق؛ الفيدرالي ثابت، والرسوم الجمركية في تغير دائم

كانت تداولات الدولار الأمريكي تفتقر لاتجاه واضح هذا الأسبوع. تحول التركيز مرة أخرى نحو عدم اليقين التجاري والتوترات الجيوسياسية. ستكون بيانات الوظائف غير الزراعية ومؤشرات مديري المشتريات لشهر فبراير/شباط محط الاهتمام الأسبوع المقبل.

التوقعات الأسبوعية للبيتكوين: شهر آخر من الخسائر، وقد مضى خمسة

استقر سعر البيتكوين عند 67300 دولار يوم الجمعة، متماسكًا قرب المتوسط المتحرك الأسي لمدة 200 أسبوع عند 68000 دولار. تظهر البيانات التاريخية حدثًا نادرًا سجلت فيه البيتكوين خسارتين شهريتين متتاليين منذ مطلع العام.

التوقعات الأسبوعية للذهب: هبوط عوائد السندات الأمريكية والجيوسياسية تدعم صمود الذهب/الدولار XAU/USD

حقق الذهب مكاسب أسبوعية، مدعومًا بالتطورات الجيوسياسية وانخفاض العوائد الأمريكية. تشير التوقعات الفنية إلى تحيز صعودي، لكنها تفتقر إلى الزخم. سيركز المستثمرون على التطورات الجيوسياسية وإصدارات البيانات الأمريكية الرئيسية.

البيتكوين والإيثيريوم والريبل تتماسك مع ميل صعودي حذر على المدى القصير

تتجمع البيتكوين والإيثيريوم والريبل بالقرب من مناطق فنية رئيسية يوم الجمعة، مما يظهر علامات خفيفة على الاستقرار بعد تقلبات حديثة. تظل البيتكوين فوق 67000 دولار على الرغم من الخسائر الطفيفة حتى الآن هذا الأسبوع، بينما يتأرجح الإيثيريوم حول 2000 دولار بعد رفضه بالقرب من حد التماسك العلوي له.

التوقعات الأسبوعية للدولار الأمريكي: عند مفترق طرق؛ الفيدرالي ثابت، والرسوم الجمركية في تغير دائم

كانت تداولات الدولار الأمريكي تفتقر لاتجاه واضح هذا الأسبوع. تحول التركيز مرة أخرى نحو عدم اليقين التجاري والتوترات الجيوسياسية. ستكون بيانات الوظائف غير الزراعية ومؤشرات مديري المشتريات لشهر فبراير/شباط محط الاهتمام الأسبوع المقبل.