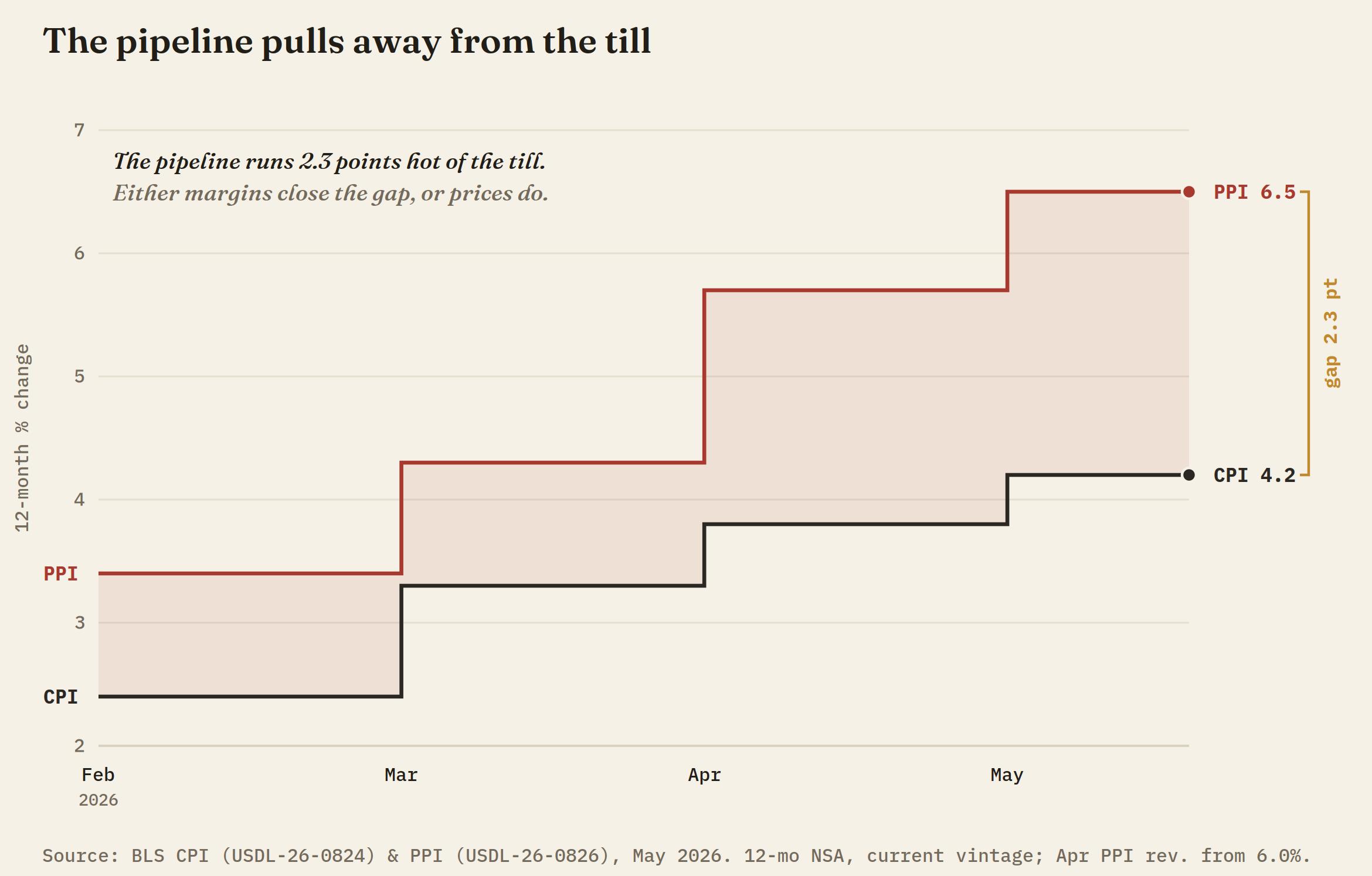

انتهى الجزء الأول من هذه السلسلة بسؤال واحد: هل يتفق خط الإمداد مع المضخة؟ وقد جاءت إجابة يوم الخميس حاسمة. فقد ارتفع مؤشر أسعار المنتجين (PPI) لشهر مايو بنسبة 1.1% على أساس شهري مقابل توقعات عند 0.7%، ليسجل الشهر الثاني على التوالي بهذا المعدل، بينما بلغ المعدل السنوي 6.5%، وهو أكبر ارتفاع خلال 12 شهرًا منذ نوفمبر 2022. ويتفق خط الإمداد مع المضخة لأن خط الإمداد هو في معظمه المضخة نفسها.

وأرجع مكتب إحصاءات العمل الأمريكي (BLS) ما يقرب من 80% من الزيادة الشهرية إلى السلع، التي قفزت بنسبة 2.8%، وهو أكبر ارتفاع في السلسلة منذ بدء تسجيلها عام 2009، فيما يعود نحو 80% من هذه الزيادة إلى الطاقة وحدها، التي ارتفعت بنسبة 10.7%، مع صعود أسعار البنزين بالجملة بنسبة 23.4% خلال شهر واحد فقط. وعند استبعاد أثر الحرب، أخفقت القراءة الأساسية في كلا البعدين. لذلك فإن هذه البيانات تجيب عن سؤال أكثر أهمية من ذلك الذي طرحه الجزء الأول: ليس ما إذا كانت التكاليف ترتفع، بل من الذي يُجبر على تحملها. وبالنسبة للاحتياطي الفيدرالي (Fed)، فإن هذا التمييز هو جوهر المسألة.

خط الإمداد هو المضخة

ارتفعت أسعار الديزل ووقود الطائرات والراتنجات البلاستيكية والمواد الكيميائية الصناعية وسوائل الغاز الطبيعي بالتوازي مع البنزين، في بصمة واضحة لصدمة نفطية تنتقل عبر قاعدة التكاليف. وحتى البيانات التاريخية تتأثر بالحرب؛ فقد جرى تعديل ارتفاع أبريل الشهري بالخفض إلى 1.1% من 1.4% المُعلن عنها في البداية، ومع ذلك سجل المعدل السنوي أعلى قراءة له منذ عام 2022. ومع إغلاق مضيق هرمز، وعودة خام برنت إلى ما فوق 95 دولارًا، وتجاوز خام غرب تكساس الوسيط (WTI) مستوى 92 دولارًا خلال الليل، فإن مسار أسعار الطاقة بالجملة في يونيو بات شبه محسوم بالفعل.

هوامش الربح تستوعب ضريبة الحرب

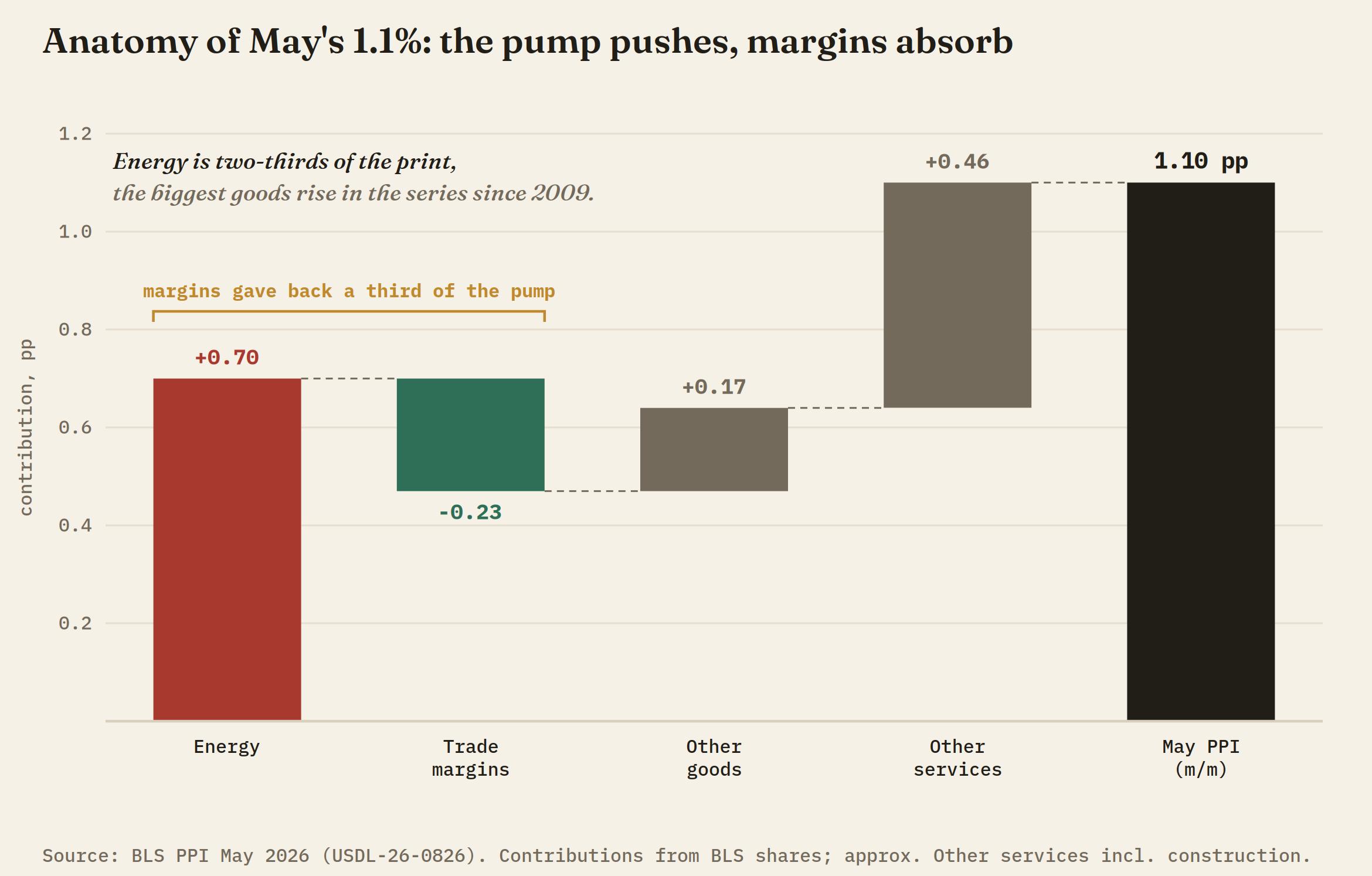

ارتفع مؤشر أسعار المنتجين الأساسي بنسبة 0.4% في مايو مقابل توقعات عند 0.5%، بينما استقر المعدل السنوي عند 4.9%، أي أقل بنصف نقطة مئوية من توقعات السوق البالغة 5.4%. لكن الإشارة الأكثر أهمية ظهرت في بند أدنى من ذلك؛ إذ تراجعت هوامش خدمات التجارة بنسبة 1.1% على أساس شهري، مع انخفاض هوامش تجارة الجملة للآلات والمعدات بنسبة 1.9%، وتراجع هوامش تجارة الوقود بالتجزئة أيضًا. ويعني ذلك أن تجار الجملة والتجزئة يستوعبون صدمة الطاقة بدلًا من تمريرها إلى المستهلكين. وهذا يمثل النظير على جانب المنتجين لبيانات المستهلكين الصادرة يوم الأربعاء، حيث تراجعت خدمات النقل خلال شهر ارتفعت فيه أسعار البنزين بنسبة 7%.

ولا تنتهي ضغوط انكماش الهوامش إلا بإحدى طريقتين. فإما أن تنجح الشركات في نهاية المطاف في تمرير التكاليف إلى المستهلكين، وهو التضخم المتأخر الذي يحذر منه المتشددون، أو أن تلجأ إلى خفض التكاليف، وهي الآلية التي تتحول من خلالها صدمة الأسعار إلى قضية مرتبطة بسوق العمل. وقد سجلت طلبات إعانة البطالة الأولية 229 ألف طلب يوم الخميس، وهو أعلى مستوى في ثلاثة أشهر مقارنة بتوقعات بلغت 219 ألفًا، ما يوفر مؤشرًا مبكرًا على أي المسارين بدأ يُستخدم بالفعل.

حجة المتشددين هذه المرة ليست بلا أساس

وتقتضي الموضوعية النظر إلى الجانب الآخر أيضًا. فباستثناء الغذاء والطاقة وخدمات التجارة، ارتفعت أسعار المنتجين بنسبة 0.8% في مايو، وهي أقوى قراءة شهرية منذ مارس 2022، وبنسبة 5.1% على أساس سنوي، وهي الأعلى منذ أكتوبر 2022. كما قفزت أسعار خدمات النقل والتخزين بنسبة 2.6% مع انتقال أثر ارتفاع الوقود إلى تكاليف الشحن، ما يجعل الخدمات اللوجستية بالجملة ثاني قناة مؤكدة لتمرير التكاليف بعد ارتفاع أسعار تذاكر الطيران الذي تمت الإشارة إليه في الجزء الأول. وعلى مستوى المراحل السابقة من سلسلة الإنتاج، ارتفعت أسعار السلع المصنعة ضمن الطلب الوسيط بنسبة 3.5%، ما يشير إلى أن الضغوط الكامنة وراء الرقم الرئيسي لم تنفد بعد.

أما رد المشككين فيتعلق بتركيبة هذه الزيادات لا باتجاهها. فارتفاع المؤشر الأساسي -باستثناء خدمات التجارة- يعتمد بدرجة كبيرة على تكاليف الشحن المرتبطة بالوقود وعلى رسوم إدارة المحافظ الاستثمارية، التي ارتفعت بنسبة 4.8% بعد شهر قوي للأسهم، وهو ما يعكس تأثرًا بأداء أسعار الأصول أكثر من كونه دليلًا على اقتصاد يعاني من فرط النشاط. هناك قناتان مؤكدتان لانتقال الضغوط التضخمية، وكلتاهما ترتبطان بالوقود. فرفع أسعار الفائدة قد يجعل التمويل أكثر تكلفة، لكنه لا يستطيع أن يجعل تأمين ناقلة نفط أقل تكلفة.

فرانكفورت بادرت أولاً

رفع البنك المركزي الأوروبي (ECB) أسعار الفائدة بمقدار ربع نقطة مئوية يوم الخميس، في أول زيادة منذ عام 2023، ليرفع سعر فائدة الإيداع إلى 2.25%، كما رفع توقعاته للتضخم إلى 3% هذا العام مدفوعًا بمسار أسعار الطاقة. وجاء القرار رغم انكماش الاقتصاد في الربع الأول، وفي وقت كانت الأسواق تميل بالفعل إلى تسعير زيادة إضافية قبل نهاية العام. وقد وصف الجزء الأول هذا السيناريو بـ"اختبار تريشيه"، في إشارة إلى قرار البنك المركزي الأوروبي في يوليو 2008 برفع الفائدة خلال موجة ارتفاع نفطي ناجمة عن صدمة في جانب العرض. وقد خاضت فرانكفورت هذا الاختبار فعليًا الآن، بينما تتاح لكيفن وورش فرصة مراقبة النتائج قبل انعقاد اجتماع لجنته.

وسارت حلقة الحرب وفق المسار المتوقع أيضًا. فقد نُفذت الضربات التي وعد بها الرئيس الأمريكي دونالد ترامب يوم الأربعاء خلال الليل، وردت طهران باستهداف قواعد أمريكية وأعلنت إغلاق المضيق، مما دفع أسعار النفط إلى الارتفاع الحاد في التداولات الآسيوية. وبحلول صباح نيويورك، كانت واشنطن تصف الجولة بأنها انتهت وتتحدث عن مسار دبلوماسي، ما أدى إلى تراجع جزء من علاوة المخاطر. ومع ذلك، لا يزال أكبر عامل مؤثر في قراءة التضخم المقبلة يتحدد بفعل العمليات العسكرية، لا بمعدل الفائدة على الأموال الفيدرالية.

العرض لم يتراجع

فقد مؤشر الدولار الأمريكي (DXY) حاجز 100.00 خلال الليل، وقضى الجلسة الآسيوية دونه، قبل أن يستعيده خلال تعاملات لندن الصباحية ولم يتخلَّ عنه منذ ذلك الحين. وتسببت بيانات الساعة 12:30 بتوقيت غرينتش في تقلبات حادة صعودًا وهبوطًا، قبل أن يستقر المؤشر على ارتفاع خلال أقل من ساعة. وقد منحت قراءة التضخم الأساسي الضعيفة للمستهلكين يوم الأربعاء الدببة ثلاث ساعات فقط، بينما منحتهم قراءة التضخم الأساسي الضعيفة للمنتجين يوم الخميس دقائق معدودة.

ومع استمرار تداولات نيويورك، يستقر المؤشر قرب أعلى مستوياته خلال الجلسة، في منتصف الطريق تقريبًا بين مستوى 100.00 والحاجز العلوي الربيعي عند 100.50، مسجلًا ارتفاعًا يوميًا، بينما تعكس تحركاته اللحظية استمرار شراء التراجعات. ولا تزال المحركات التي تناولها الجزء الأول تعمل؛ إذ ترفض الأسواق استبعاد احتمال رفع الفائدة في ديسمبر من منحنى التسعير، فيما تجددت علاوة المخاطر المرتبطة بالحرب خلال الليل قبل أن تتراجع جزئيًا بفعل العناوين المتعلقة بالمحادثات. ويبدو أن سوقًا بهذا القدر من التردد في بيع الدولار سواء بعد الأخبار التضخمية القوية أو بعد البيانات الأساسية الضعيفة قد حسمت بالفعل أي الأرقام ستأخذها اللجنة الفيدرالية للسوق المفتوحة (FOMC) في الاعتبار.

المستويات والميل

تحول مستوى 100.00 من ساحة المعركة التي دارت حولها التداولات يوم الأربعاء إلى أرضية دعم يوم الخميس. وتظل النظرة تميل إلى الصعود طالما حافظ المؤشر على هذا المستوى عند الإغلاق، فيما تستمر التراجعات في جذب المشترين. أما في حال فقدانه، فسيكون مستوى 99.50 أول منطقة دعم، بينما يظل مستوى 99.00 خط الدفاع الرئيسي عند منطقة تلاقي المتوسطين المتحركين الأسيين لـ50 و200 يوم. وكسر هذا المستوى سيعني بدء تلاشي علاوة رفع الفائدة التي تراكمت منذ منتصف مايو، مع احتمال التراجع نحو 98.00.وعلى الجانب الصعودي، يمثل مستوى 100.50 السقف الذي سجله المؤشر خلال الربيع وكذلك قمة أبريل. وإذا أغلق المؤشر يوميًا فوق هذا المستوى مدعومًا ببيانات قوية تعزز توقعات التضخم، فسيؤدي ذلك إلى تقديم تسعير رفع الفائدة المتوقع في ديسمبر، وإعادة فتح النقاش بشأن احتمال تنفيذ رفع ثانٍ للفائدة.

آخر مدخل قبل الاجتماع سيكون يوم الجمعة الساعة 14:00 بتوقيت جرينتش، عندما يحدث تحديث لمسح جامعة ميشيغان (UoM) لتوقعات التضخم الأسرية من قراءة 4.8% للسنة الواحدة التي يرتكز عليها الصقور. ثم تجتمع اللجنة الفيدرالية للسوق المفتوحة (FOMC) يومي الثلاثاء والأربعاء، مع القرار والمؤتمر الصحفي الأول لكيفن وورش في 17 يونيو.

سأل الجزء الأول عن الهدف من رفع ديسمبر. أجاب خط الأنابيب الآن: ضريبة حرب لا يمكن للاحتياطي الفيدرالي إلغاؤها، وضغط هامش لا يمكن للرفع إلا تعميقه. اختارت فرانكفورت أن تُرى وهي تحارب التضخم الخطأ بدلاً من أن تُتهم بتجاهله. يوم الأربعاء المقبل، سنكتشف ما إذا كان وورش يقرأ ذلك كغطاء أو كتحذير. سعر الأموال يحدد المال؛ لكنه لا يحدد المضيق.

إخلاء المسؤولية: تحتوي المعلومات الواردة في هذه الصفحات على بيانات تطلعية تنطوي على مخاطر وشكوك. إن الأسواق والأدوات المذكورة في هذه الصفحة هي لأغراض إعلامية فقط ولا يجب أن تظهر بأي شكل من الأشكال كتوصية لشراء أو بيع هذه الأوراق المالية. يجب عليك القيام بأبحاثك الخاصة قبل اتخاذ أي قرارات الاستثمار. لا تضمن FXStreet بأي حال من الأحوال أن تكون هذه المعلومات خالية من الأخطاء أو والمغالطات أو الأخطاء المادية. كما لا يضمن أن هذه المعلومات ذات طبيعة مناسبة. الاستثمار في الفوركس ينطوي على قدر كبير من المخاطر ، بما في ذلك فقدان كل أو جزء من الاستثمار الخاص بك ، فضلا عن التوترات. تقع على عاتقك جميع المخاطر والخسائر والتكاليف المرتبطة بالاستثمار، بما في ذلك الخسارة الإجمالية لرأس المال.

آخر التحليلات

اختيارات المحررين

الفوركس اليوم: تحسن المزاج العام مع تجديد الولايات المتحدة وإيران الدفع نحو حل دبلوماسي

تحسنت معنويات السوق في بداية الأسبوع الجديد مع إحياء الولايات المتحدة وإيران الجهود للتوصل إلى حل دبلوماسي للصراع. في النصف الثاني من اليوم، سوف تصدر بيانات مؤشر مديري المشتريات PMI التصنيعي الصادرة عن معهد إدارة الإمدادات ISM لشهر يوليو/تموز في الأجندة الاقتصادية الأمريكية.

توقعات سعر بيتكوين: تتراجع مع عودة نزوح الأموال من الصناديق المتداولة وهجوم على محافظ كولدكارد يثير مخاوف البيع

تمدد بيتكوين خسائرها اليوم الاثنين بعد انخفاضها بأكثر من 2.8% في الأسبوع السابق. حذر أليكس ثورن مدير الأبحاث في جالاكسي ديجيتال من احتمال موجة رابعة من الهجمات على محافظ بتكوين الباردة، إذ جرى نقل نحو 388.9 بيتكوين من 462 عنوانًا تابعًا للضحايا إلى 216 عنوانًا جديدًا.

توقعات سعر الذهب: زوج الذهب/الدولار XAU/USD لا يزال يواجه صعوبة عند المتوسط المتحرك البسيط 21 يومًا قبل المحادثات بين الولايات المتحدة وإيران

يحافظ الذهب على نطاق تداوله حول منطقة 4050 دولار في وقت مبكر من يوم الاثنين، متماسكًا على الانخفاض السابق. يحافظ الدولار الأمريكي على خسائره، مدفوعًا من انخفاض زوج دولار أمريكي/ين ياباني USD/JPY والآمال الدبلوماسية في الشرق الأوسط. ينتظر الذهب اختراقًا اتجاهيًا واضحًا.

البيتكوين يترقب اختراق المتوسط المتحرك الأسي لـ 50 يومًا، الإيثيريوم يتماسك، والريبل يستقر

تتداول البيتكوين والإيثيريوم والريبل بالقرب من مستويات فنية رئيسية يوم الجمعة بينما يتوقف سوق العملات المشفرة الأوسع نطاقًا بعد انتعاش الأسبوع الماضي. يقترب البيتكوين من المتوسط المتحرك الأسي لمدة 50 يومًا بينما يواصل الإيثيريوم التماسك بين متوسطين متحركين أسيين رئيسيين.

الفوركس اليوم: تحسن المزاج العام مع تجديد الولايات المتحدة وإيران الدفع نحو حل دبلوماسي

تحسنت معنويات السوق في بداية الأسبوع الجديد مع إحياء الولايات المتحدة وإيران الجهود للتوصل إلى حل دبلوماسي للصراع. في النصف الثاني من اليوم، سوف تصدر بيانات مؤشر مديري المشتريات PMI التصنيعي الصادرة عن معهد إدارة الإمدادات ISM لشهر يوليو/تموز في الأجندة الاقتصادية الأمريكية.