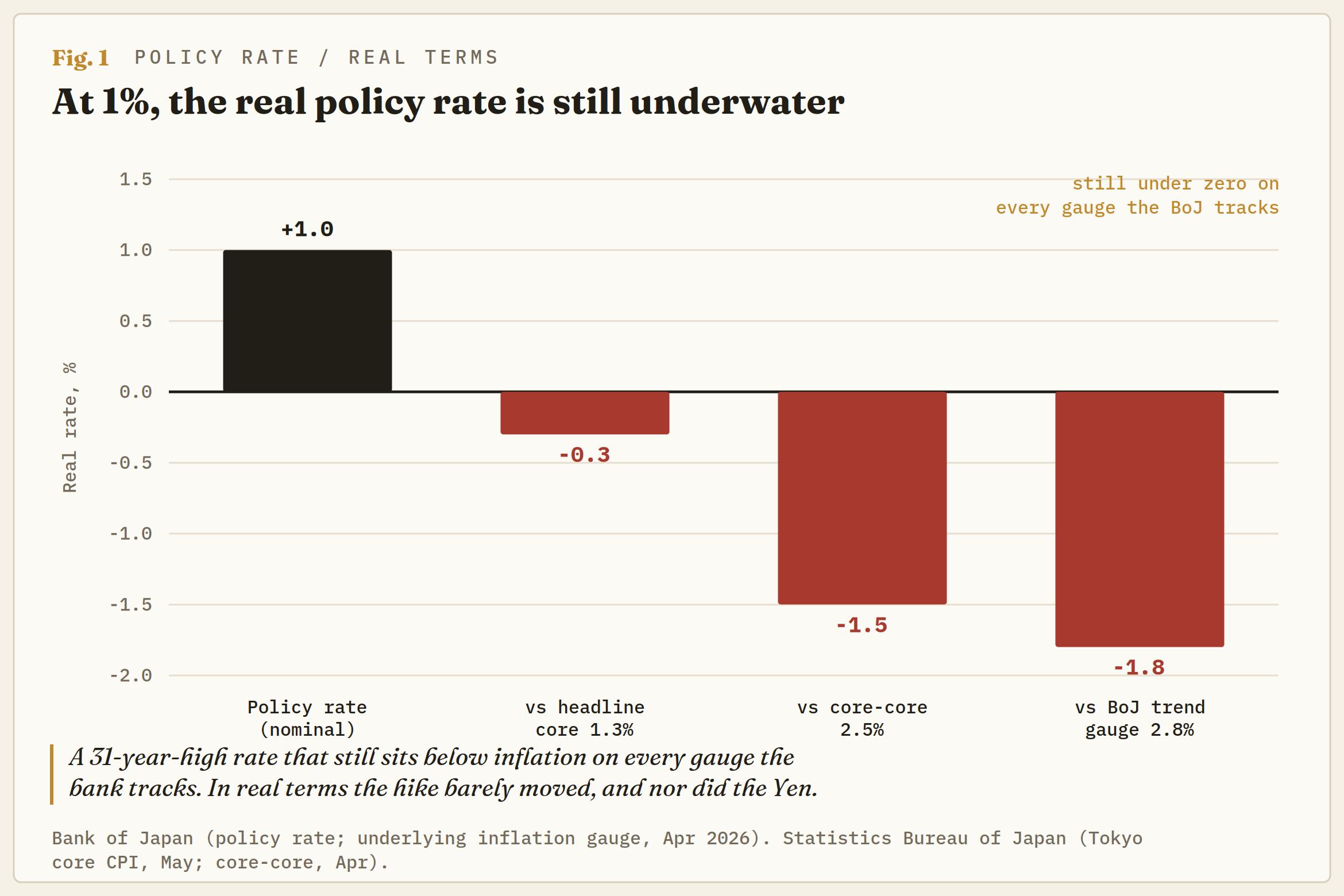

رفع بنك اليابان (BoJ) سعر الفائدة قصير الأجل إلى 1% يوم الثلاثاء، وهو أعلى مستوى منذ عام 1995 وإنجاز عمره 31 عامًا في دورة تطبيع لا تتجاوز عامين. إنه رقم من المفترض أن يشكل نقطة تحول للين، لكنه لم يفعل شيئًا تقريبًا. حافظ زوج الدولار الأمريكي/الين الياباني USD/JPY على مستوى فوق 160.00 بقليل، لأن الرقم الذي يحرك العملات هو السعر الحقيقي، وليس الاسمي؛ فعلى الصعيد الحقيقي، بالكاد تم تسجيل الرفع.

إذا استبعدنا العنوان الرئيسي، تظهر حقيقة أكثر إحراجًا: البنك شدد السياسة في ظل انخفاض أسعار المستهلك، وبرر الخطوة بمؤشر تضخم لا يمكن للسوق التداول عليه، ولا يزال العائد الحقيقي الياباني سلبيًا. السؤال ليس ما إذا كان 1% سينقذ الين. بل ما إذا كان سعر الفائدة السلبي حقيقيًا يمكن أن ينقذ أي شيء.

رفع تشديدي في ظل تراجع العنوان الرئيسي

لم يفاجئ القرار أحدًا؛ كانت الأسواق قد أدرجته بالكامل في الأسعار. ما يجب أن يجعل المتداولين يتوقفون هو الخلفية التي اختار المجلس أن يشدد السياسة في ظلها. ارتفع مؤشر أسعار المستهلك الأساسي في طوكيو، وهو المؤشر الزمني الذي يسبق السلسلة الوطنية، بنسبة 1.3% فقط في العام حتى مايو، وهو الشهر الرابع على التوالي دون هدف 2% ولا يزال يتباطأ. ومع ذلك، رفع بنك اليابان أسعار الفائدة، بأغلبية 7-1، مع معارضة تويتشيرو أسادا لصالح التثبيت ومعارضة رئيسة الوزراء ساناي تاكايتشي، التي ليست من مؤيدي ارتفاع تكاليف الاقتراض، من على الهامش.

كان التبرير هو الضغط الأساسي وليس العنوان الرئيسي: أشار المسؤولون إلى خطر استمرار التضخم في الاتجاه فوق الهدف، ورفعوا توقعاتهم للأسعار للسنة المالية حتى مع تخفيضهم للنمو، وتركوا تقليص سندات الحكومة اليابانية (JGB) كما هو، مع تباطؤ الشراء بحوالي 200 مليار ين ربع سنوي حتى أوائل 2027. بنك مركزي يرفع الفائدة على حكومته الخاصة، ضد عنوان رئيسي يتراجع، استنادًا إلى رقم لا يراقبه معظم السوق. هذا التوتر هو القصة كلها.

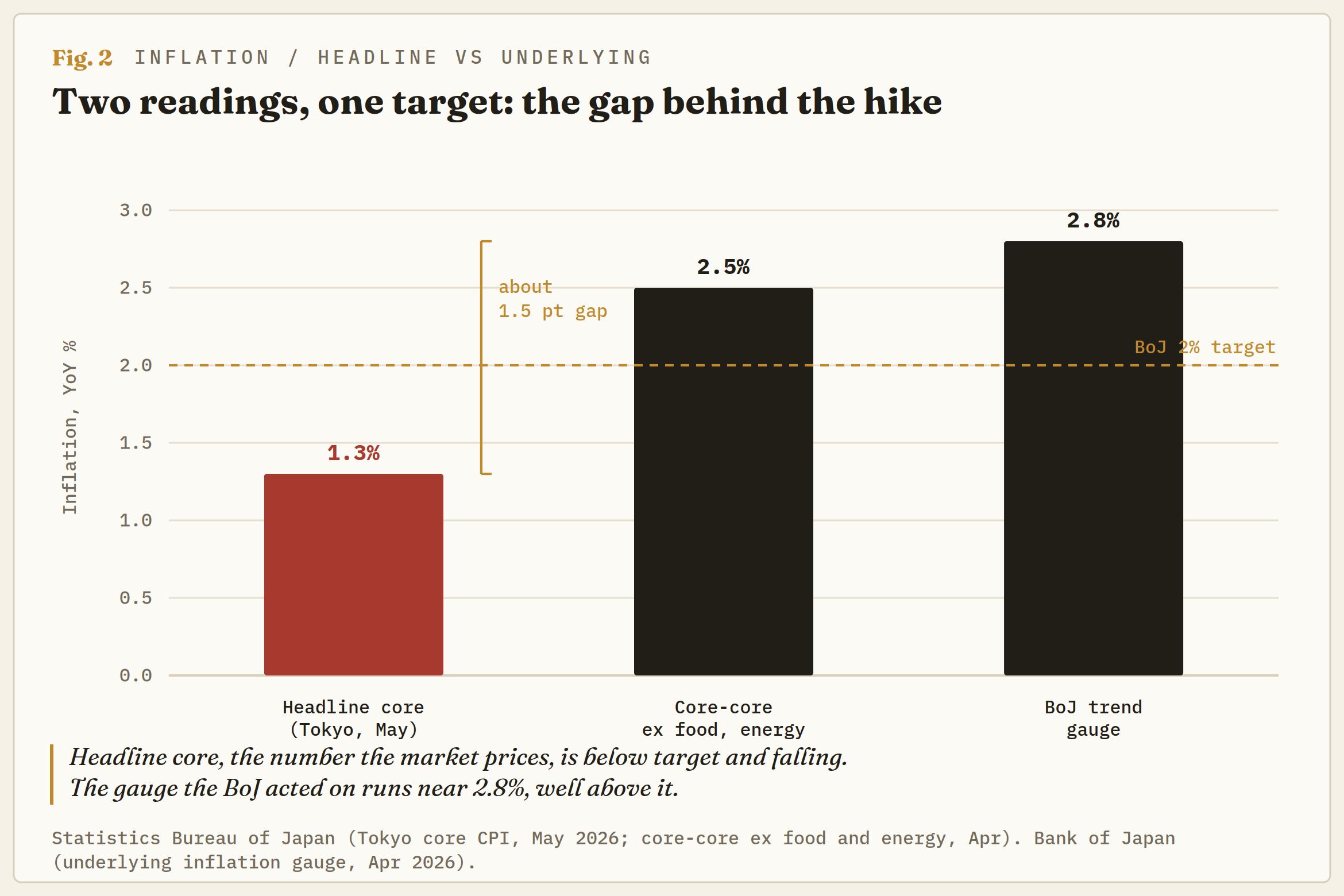

السعر الحقيقي الذي لم يتحرك

هنا الجزء الذي تجاهلته وكالات الأنباء. هناك فعليًا قراءتان للتضخم في اليابان الآن، وتشيران في اتجاهين متعاكسين. العنوان الرئيسي الأساسي عند 1.3%، متأثرًا بضوابط تاكايتشي على أسعار الطاقة، وانخفاض النفط الخام، وتراجع أسعار الغذاء والأرز. مؤشر الاتجاه الخاص ببنك اليابان، المصمم لرؤية ما وراء الدعم والتشوهات المؤقتة، تسارع إلى 2.8%، والتضخم الأساسي الأساسي، الذي يستبعد الغذاء والطاقة، يقارب 2.5%.

الرقم الذي تستخدمه يحدد ما إذا كان الثلاثاء يعني شيئًا. إذا وضعت سعر 1% الجديد مقابل العنوان الرئيسي، فإن السعر الحقيقي هو حوالي -0.4%. مقابل الأساسي الأساسي، هو حوالي -1.5%. مقابل مؤشر الاتجاه المفضل لبنك اليابان، هو قريب من -1.8%.

لم يجعل الرفع العائدات الحقيقية اليابانية إيجابية على أي مقياس أساسي. قارن ذلك بسعر السياسة الحقيقي الأمريكي الإيجابي بثبات، مع احتفاظ الاحتياطي الفيدرالي (Fed) بمعدل 3.50%-3.75% في ظل تباطؤ التضخم، وفارق السعر الحقيقي، وهو الشيء الذي يثبت العملة على المدى الطويل، بالكاد تحرك يوم الثلاثاء.

لهذا السبب بقي الين ساكنًا. كما يشير إلى الإشارة الوحيدة التي تستحق المتابعة على جانب البيانات: يكسب الين طلبًا حقيقيًا في اليوم الذي يبدأ فيه العنوان الرئيسي بالتقارب نحو الأساسي الأساسي، عندما تنتهي الدعمات وتنقلب تأثيرات قاعدة النفط الخام، ويُجبر بنك اليابان على التحرك. حتى ذلك الحين، فإن 160 ثابتة بتصميم، وليس بالصدفة.

جولة الأجور التي لا تصل أبدًا إلى المحافظ

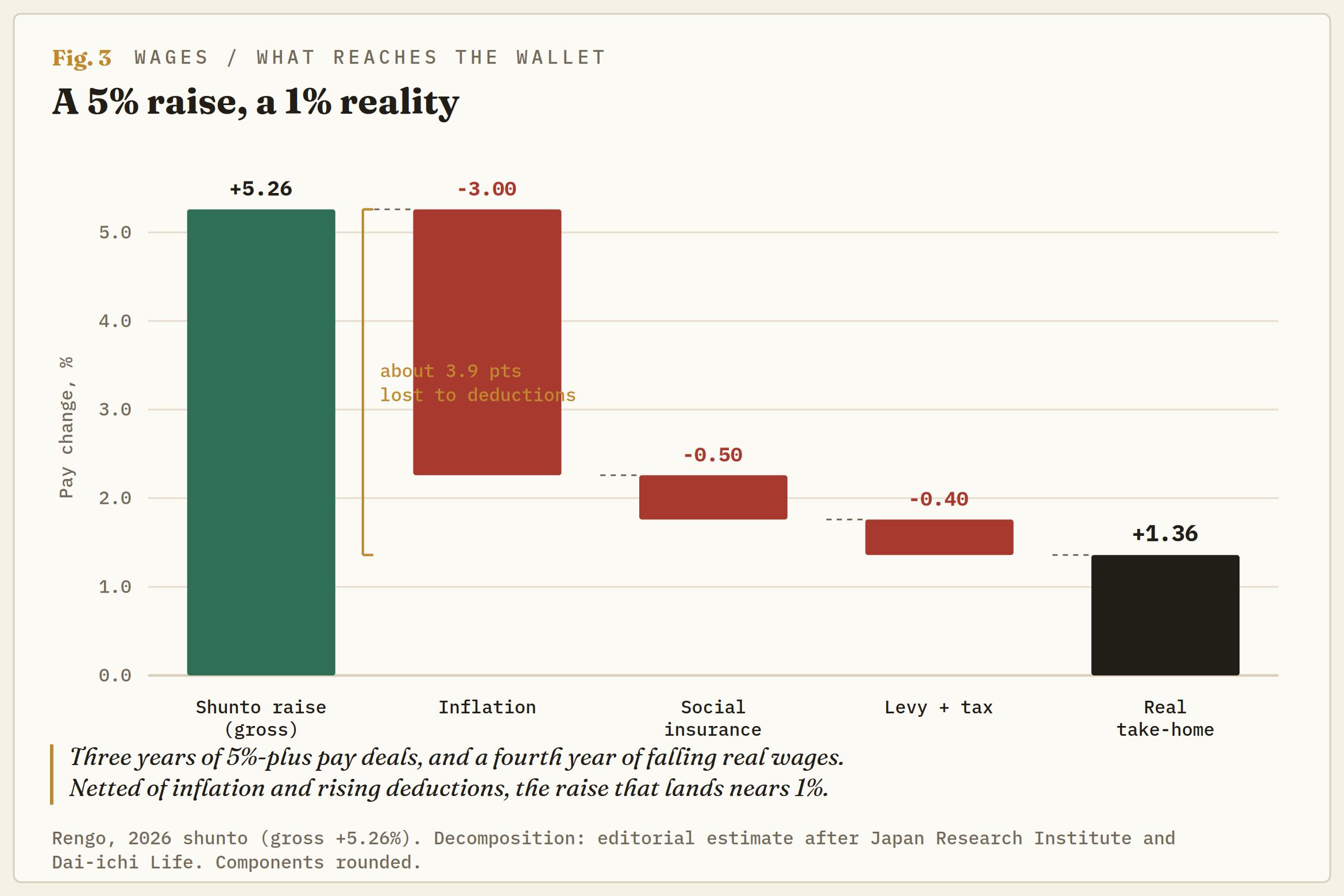

تعتمد الحالة الصاعدة لتعافي الين بشكل كبير على الأجور، وعلى الورق، تبدو لا يمكن دحضها. قدمت مفاوضات شونتو هذا الربيع زيادة أجر متوسط قدرها 5.26%، للسنة الثالثة على التوالي فوق 5%، بعد تسوية 2025 التي كانت الأكبر خلال 34 عامًا.

المشكلة هي ما يبقى بعد وصوله إلى قسيمة الراتب. انخفضت الأجور الحقيقية الآن للسنة الرابعة على التوالي، وحتى زيادة 5.26% هذا العام تتقلص في طريقها إلى قسيمة الراتب. يلتهم التضخم حوالي ثلاثة نقاط مئوية منها، مع ارتفاع التأمينات الاجتماعية، وفرض جديد على رعاية الأطفال والضرائب يأخذ المزيد، مما يترك نمو الدخل الحقيقي الصافي بالكاد فوق 1%، وذلك فقط لأقل من اثنين من كل عشرة عمال داخل إطار النقابة.

دورة الأجور والأسعار التي لا تصل إلى إنفاق الأسر لا يمكنها دعم سلسلة الزيادات التي يحتاجها الين لسد الفجوة. الرقم الأقوى في السيناريو الصعودي فارغ حيثما يهم.

طوكيو أنفقت بالفعل كثيرًا، و160 صمدت على أي حال

الخيار البديل لثيران الين هو وزارة المالية (MoF)، وهذا ليس رهانًا أكثر أمانًا. كشفت طوكيو أنها أنفقت حوالي 11.73 تريليون ين، أي حوالي 73 مليار دولار، للدفاع عن العملة بين أواخر أبريل وأواخر مايو، وهي أكبر فترة شراء للين منذ سنوات وعلى بعض المقاييس الأكبر منذ عام 2004.

دفعت هذه الخطوة الزوج للانخفاض، لكن الين عاد مباشرة إلى 160. لقد اعتمد رئيس العملة أتسوشي ميمورا ووزير المالية ساتسوكي كاتاياما على التحذيرات اللفظية لأسابيع، مشيرين إلى المضاربات في كل من أسواق النفط والعملات، لكن السوق الآن يتجاهل الخطاب ويُسعر فقط العرض الفعلي.

تتحرك اليابان ضد الفوضى والسرعة، وليس ضد مستوى معين، ولهذا السبب يجذب الانجراف البطيء إلى 160 كلمات بينما يجذب الارتفاع العنيف تدخل المكتب. الاحتياطيات عميقة، تقترب من 1.2 تريليون دولار، لكنها ممولة ببيع سندات الخزانة الأمريكية؛ هي محدودة، وكل جولة بيع تصبح أصعب في حكومة لم ترغب أبدًا في الزيادة. التاريخ هو التحذير: التدخل الثقيل في 2024 حرك الزوج لأيام، وليس لأسابيع، وما حول الين فعليًا في ذلك الصيف كان فك تجارة المناقلة بسبب مخاوف النمو الأمريكي، وليس أموال طوكيو.

الرياح الخلفية للنفط تتراجع

التوقيت يزيد من حدة المأزق. كان السبب في الزيادة يعتمد على التضخم المستورد، مع دفع برنت وWTI للأعلى بسبب أزمة مضيق هرمز. هذا الدعم يتراجع. تم التوصل إلى اتفاق بين الولايات المتحدة وإيران خلال عطلة نهاية الأسبوع، واحتمال إعادة فتح هرمز أعاد النفط الخام إلى منطقة منخفضة في 80 دولار.

الطاقة الأرخص تؤثر على الين بطريقتين. فهي تقلل فاتورة واردات اليابان، وهو تأثير إيجابي بطيء، لكنها أيضًا تعمق الضغط على التضخم العام، مما يوسع الفجوة مع التضخم الأساسي ويضعف سبب الزيادة القادمة. شد بنك اليابان السياسة النقدية في ذروة التضخم التي قد يكون قد تجاوزها بالفعل، ومن المرجح أن تدفع تدفقات البيانات من الآن إلى الدعوة إلى الصبر بدلاً من التعجيل.

الميل

بالنسبة للمستويات، 160.00 هو الخط الفاصل، وهو الحاجز النفسي والمنطقة التي أظهرت طوكيو أنها ستدافع عنها بأموال حقيقية. فوقه، تشكل القمم الدورية قرب 161.00 الحاجز، وكسر نظيف نحو 162.00 هو الحركة السريعة والوحيدة الجانب التي تدفع وزارة المالية إلى التدخل.

في الاتجاه الهبوطي، 158.00 هو الرف الأول، و155.00 هو التالي إذا مال الاحتياطي الفيدرالي إلى التيسير يوم الأربعاء أو استمر نزيف النفط. المحفز الأكبر للين هذا الأسبوع هو الاحتياطي الفيدرالي ومخطط النقاط الخاص به، وليس الزيادة المسجلة بالفعل.

السوق يقف مع الدببة على الين على المدى القريب: العرض قائم فوق 160.00 بينما الفجوة الحقيقية تبقى واسعة، والميل هو لتلاشي قوة الين نحو 158.00 ما لم يفاجئ وورش بموقف تيسيري أو تتدخل طوكيو. هذا نطاق مدعوم بالاحتياطيات وسعر حقيقي سلبي، وليس اتجاهًا حصل بنك اليابان على الحق في عكسه، والمخاطرة مقابل العائد تميل إلى المزيد من نفس الشيء.

حاجز 1% حقيقي على الورق وفارغ من الناحية الحقيقية، والتناقضات تتراكم من هناك. حكومة تكبح التضخم العام بالدعم بينما تعارض الزيادة التي يفترض أن التقرير يبررها. جولة أجور تقرأ تاريخية وتنتهي سلبية. بنك مركزي يشدد على مقياس لا يستطيع سوقه تسعيره. هذا الإنجاز يمنح بنك اليابان قدرًا من المصداقية التي طاردها لمدة عامين.

ما لا يشتريه، حسب أدلة يوم الثلاثاء، هو ين أقوى. هذا لا يزال يعتمد على الاحتياطي الفيدرالي، وأسعار النفط، ويوم انتهاء دعم طوكيو، ورغبة وزارة المالية في كتابة شيكات كبيرة جدًا. 160.00 صامدة، ولا يبدو أن أحدًا في طوكيو مرتاح لكيفية ذلك.

إخلاء المسؤولية: تحتوي المعلومات الواردة في هذه الصفحات على بيانات تطلعية تنطوي على مخاطر وشكوك. إن الأسواق والأدوات المذكورة في هذه الصفحة هي لأغراض إعلامية فقط ولا يجب أن تظهر بأي شكل من الأشكال كتوصية لشراء أو بيع هذه الأوراق المالية. يجب عليك القيام بأبحاثك الخاصة قبل اتخاذ أي قرارات الاستثمار. لا تضمن FXStreet بأي حال من الأحوال أن تكون هذه المعلومات خالية من الأخطاء أو والمغالطات أو الأخطاء المادية. كما لا يضمن أن هذه المعلومات ذات طبيعة مناسبة. الاستثمار في الفوركس ينطوي على قدر كبير من المخاطر ، بما في ذلك فقدان كل أو جزء من الاستثمار الخاص بك ، فضلا عن التوترات. تقع على عاتقك جميع المخاطر والخسائر والتكاليف المرتبطة بالاستثمار، بما في ذلك الخسارة الإجمالية لرأس المال.

آخر التحليلات

اختيارات المحررين

التوقعات الأسبوعية للدولار الأمريكي: تضخم عنيد، وضعف في الوظائف، وآمال في السلام

ظل المشهد الجيوسياسي المحرك شبه الوحيد لمعنويات الأسواق العالمية خلال هذا الأسبوع. وفي هذا السياق، تعرض الدولار الأمريكي (USD) لضغوط بفعل تنامي التفاؤل بشأن احتمال التوصل إلى اتفاق سلام بين الولايات المتحدة وإيران، وهو اتفاق من شأنه ألا ينهي الأزمة الحالية فحسب، بل يفضي أيضًا إلى إعادة فتح مضيق هرمز.

التوقعات الأسبوعية لبيتكوين: هل يستطيع الثيران الصمود في وجه حالة عدم اليقين بالسوق؟

تتداول بيتكوين قرب مستوى 64100 دولار يوم الجمعة، محافظةً على تماسكها فوق المتوسط المتحرك البسيط لـ200 أسبوع، مع تسجيل مكاسب أسبوعية محدودة. استقطبت صناديق بيتكوين الفورية المتداولة المدرجة في الولايات المتحدة تدفقات داخلة بقيمة 754.69 مليون دولار حتى يوم الخميس، مما يشير إلى تجدد الطلب من المستثمرين المؤسسيين.

التوقعات الأسبوعية للذهب: تزايد الزخم الصعودي مع تراجع رهانات رفع الفائدة من جانب الفيدرالي

سجل الذهب أكبر مكاسبه الأسبوعية منذ يناير/كانون الثاني. ستختبر بيانات التضخم الأمريكية (CPI) لشهر يوليو/تموز مدى تمسك المشترين بالاتجاه الصعودي. تشير التوقعات الفنية إلى انعكاس صعودي على المدى القريب.

توقعات أسعار الريبل XRP: الريبل XRP يقترب من دعم حرج عند 1.00 دولار

لا يزال ريبل (XRP) تحت الضغط يوم الجمعة، ويتداول حول 1.03 دولار وقت كتابة هذا التقرير. ويبدو أن الرمز يحتفظ بهذا المستوى الحالي كدعم، لكنه يفتقر إلى محفز للحفاظ على ارتداد فوري نحو المقاومة الرئيسية التالية عند 1.10 دولار.

التوقعات الأسبوعية للدولار الأمريكي: تضخم عنيد، وضعف في الوظائف، وآمال في السلام

ظل المشهد الجيوسياسي المحرك شبه الوحيد لمعنويات الأسواق العالمية خلال هذا الأسبوع. وفي هذا السياق، تعرض الدولار الأمريكي (USD) لضغوط بفعل تنامي التفاؤل بشأن احتمال التوصل إلى اتفاق سلام بين الولايات المتحدة وإيران، وهو اتفاق من شأنه ألا ينهي الأزمة الحالية فحسب، بل يفضي أيضًا إلى إعادة فتح مضيق هرمز.