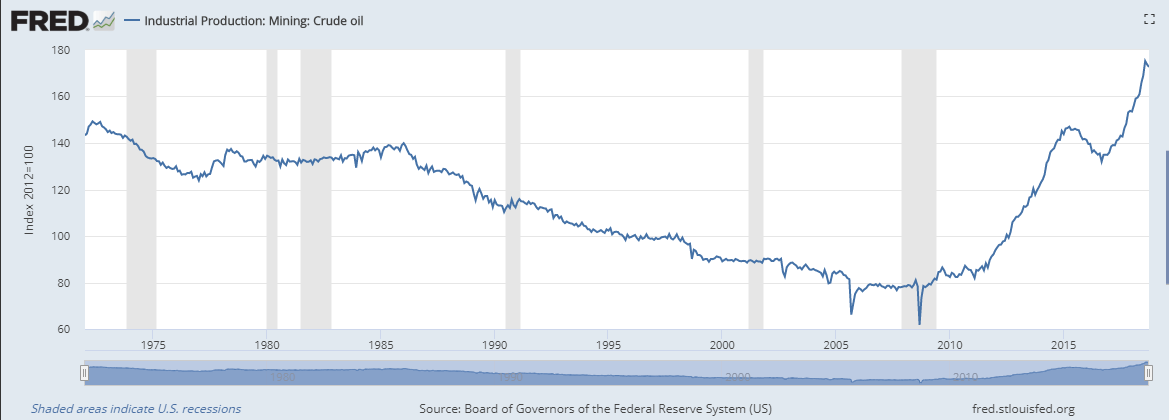

جاء اقتصاد الولايات المتحدة من التباطؤ المستمر منذ عقد من الزمان في عام 2018 بأقوى نمو له منذ الأزمة المالية والركود. انخفضت البطالة إلى أدنى مستوى لها منذ جيل ، حيث أنتجت سوق العمل بثبات المزيد من الوظائف أكثر مما يمكن شغلها. التصنيع ، قال كثيرون أنه قطاع يحتضر وكان أفضل عام له في ربع قرن. وصلت الأسهم إلى أعلى مستوى لها على الإطلاق ، ثم عكست تقدم السنة بأكملها في شهرين. وضخت الحفارات النفطية المحلية كميات من النفط الخام أكثر مما تستخرج القارة مما يجعل الولايات المتحدة مصدرا للطاقة للمرة الأولى منذ 40 عاما. ظل التضخم تحت السيطرة. وكما قال جيروم باول ، رئيس مجلس الاحتياطي الاتحادي قال قرب نهاية العام ، "هذه هي الأوقات الجيدة للاقتصاد الأمريكي".

لم تكن المخاوف في منأى. اشتركت الصين والولايات المتحدة في تعريفات تنافسية حيث حاولت إدارة ترامب تغيير الممارسات التجارية التي مضى عليها عقود بين أكبر اقتصادين في العالم. ضعف النمو الاقتصادي العالمي مع انخفاض بسبب التباطؤ في الصين والاتحاد الأوروبي. لقد استحوذ الاتحاد الأوروبي على دراما الخروج Brexit ، وموازنة المفوضية الإيطالية الأوروبية ، وفي ديسمبر / كانون الأول ، احتجاجات الشوارع الفرنسية التي أجبرت الرئيس ماكرون على إلغاء ضريبة الوقود مع نقص شعبيته.

كان الجهد الذي بذله الاحتياطي الفيدرالي منذ ثلاث سنوات لإعادة أسعار الفائدة إلى المدى الطبيعي بعد سبع سنوات من الصفر ، قد أثار مخاوف من أن يضع البنك المركزي حدا للتوسع الاقتصادي. وفي حين أن مشروع قانون الإصلاح الضريبي في العام الماضي والتخفيضات المستمرة في التنظيم الحكومي قد أعطت دفعة لا شك فيها للاقتصاد ، لم يكن من الواضح ما إذا كانت ستؤدي إلى مستوى نمو أعلى مستدام.

بقيت السياسة المحلية في الولايات المتحدة قاسية مع معارضة الديموقراطيين لكل مبادرة جماعية تقريباً. لم تسفر السيطرة على الكونغرس والرئاسة من قبل الجمهوريين عن تشريع شامل للحزب الجمهوري مع بعض أكثر معارضة سياسات الرئيس ترامب كما هو الحال مع هزيمة إصلاح الرعاية الصحية التي تأتي من داخل حزبه.

إن تغيير السيطرة في مجلس النواب بعد انتخابات نوفمبر / تشرين الثاني التي ستعطي الديموقراطيين السلطة التشريعية لأول مرة في أربع سنوات يعد بتعقيد الصورة السياسية في عامي 2019 و 2020.

بدت الاتجاهات الاقتصادية في الولايات المتحدة في نهاية العام مفعمة بالحيوية ولكن مع عدد من التطورات التي يحتمل أن تكون مدمرة في البيئة العالمية والسياسة المحلية التي يمكن أن تمنع أو تحبط النجاح المستمر.

سننظر في التغييرات السياسية أولاً ، تقييم حالة الاقتصاد الأمريكي كما هو موضح في الإحصاءات ثم التأكد من التأثير المحتمل للأوضاع المحلية والعالمية على الاقتصاد الأمريكي وسياسة الاحتياطي الفيدرالي.

السياسة الأمريكية: الانتخابات لها عواقب

سيصبح انتصار الديمقراطيين في مجلس النواب تشتيتًا كبيرًا لإدارة ترامب. على وجه اليقين ، ستفتح لجان مجلس النواب المختلفة تحقيقات في الرئيس وأعضاء إدارته وعائلته. ما إذا كانت الاستعلامات مبررة أم لا ، فهي مسألة سياسية وغير ذات صلة. هم ومذكرات الاستدعاء التي سيصدرونها هي قانونية ويجب أن يتم الرد عليها من قبل الإدارة. سيكون هذا عبئا ويعرقل عمل السلطة التنفيذية. من منظور سياسي، هو أحد أغراضها الرئيسية.

إذا قرر مجلس النواب وضع "مواد العزل" ويثير محاكمة في مجلس الشيوخ ، فإن ذلك سيزيد من استنزاف موارد إدارة ترامب. إن احتمال إدانة الرئيس في محاكمة في مجلس الشيوخ وإبعاده من منصبه أمر غير محبذ. يمثل قانون الإدانة أغلبية ثلثي أعضاء مجلس الشيوخ المائة. سيكون هناك 53 جمهوريًا ، حزب الرئيس في مجلس الشيوخ عام 2019

لن يجد جدول الأعمال الديمقراطي والجمهوري الكثير من الأرضية المشتركة في مجلس النواب العام المقبل حيث يجب أن تصدر كل مشاريع القوانين. سيكون تحديا كبيرا لقيادة كلا الطرفين ببساطة لتمرير مشاريع القوانين اللازمة لتمويل عمليات الحكومة.

ستكون هناك مبادرات قليلة من أي من الطرفين يتم تمريرها إلى قانون. سوف تموت القوانين الديمقراطية من مجلس النواب في مجلس الشيوخ وسوف تنتهي الأفكار الجمهورية من مجلس الشيوخ في مجلس النواب

Gridlock في Capitol Hill ليس بالضرورة سيئاً للاقتصاد. إذا لم يتم تمرير أي تشريع نافع فلن يكون هناك أي شيء ضار. تتمتع أسواق الأسهم بسجل جيد في المؤتمرات المنقسمة. قد يكون هذا صحيحًا بشكل خاص في العام المقبل حيث سيستمر مشروع قانون الضرائب لعام 2017 في تقديم فوائد اقتصادية وسيستمر الإصلاح التنظيمي للإدارة والتغييرات الأخرى في السياسة التنفيذية دون عوائق.

التهديد السياسي الرئيسي للاقتصاد هو أمر نفسي. هل ستصبح المسابقات الخطابية والقانونية بين الأحزاب في الكونغرس وبين الحزب الديمقراطي وإدارة ترامب مدمرة لدرجة أنها تقوض من تفاؤل الأعمال التجارية والمستهلكين في البلاد ككل؟ الأمة لديها تاريخ جيد في تجاهل المشاحنات السياسية في واشنطن. لكن الضجيج في العام المقبل من المرجح أن يكون غير مسبوق منذ استقالة ريتشارد نيكسون في عام 1974.

اقتصاد الولايات المتحدة: الماضي هو مقدمة

يجب أن ينتهي الاقتصاد مع أفضل عام له من النمو منذ 3.15 ٪ في عام 2004. حتى كتابة هذه السطور في الأسبوع الثالث من ديسمبر ، بلغ إجمالي الناتج المحلي (GDP) في الثلاثة أرباع الأولى 3.3٪. يقدّر نموذج ناتجنا الفيدرالي GDPNow 2.7٪ سنويًا في الأشهر الثلاثة الأخيرة ، ما يمنح عامًا 3.1٪. لا يحتاج الربع الرابع إلا إلى الانتهاء عند 2.2٪ لضمان متوسط 3٪ في عام 2018.

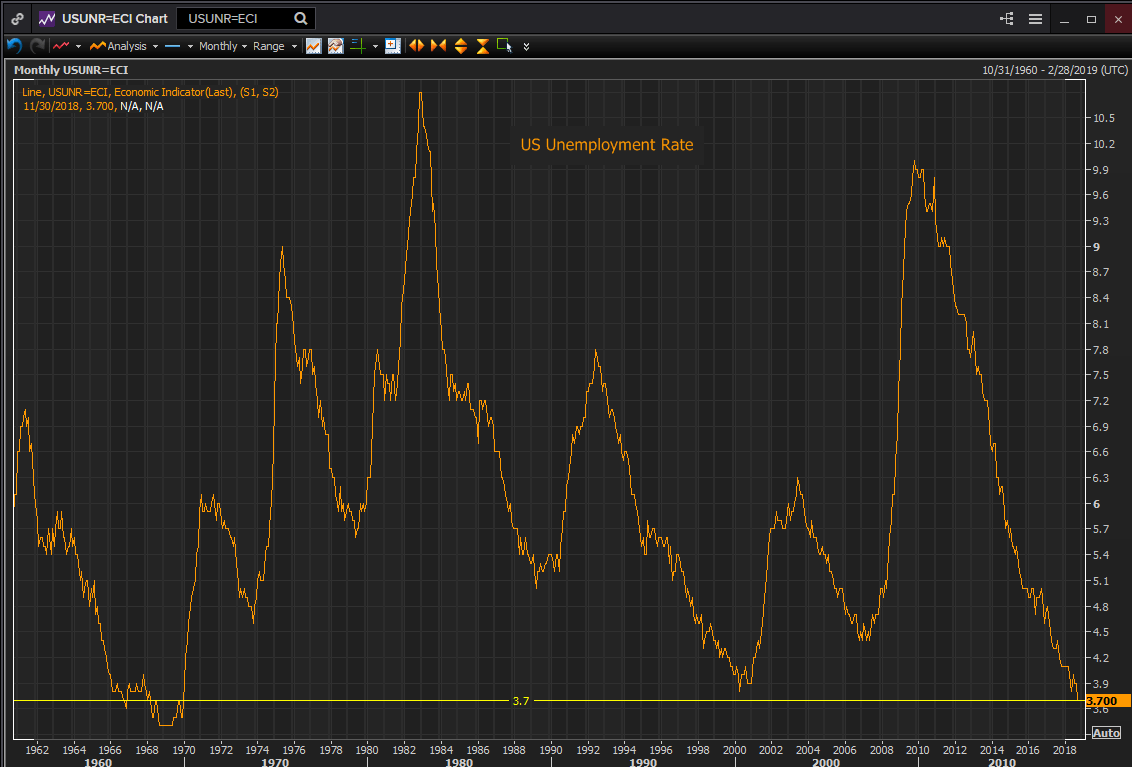

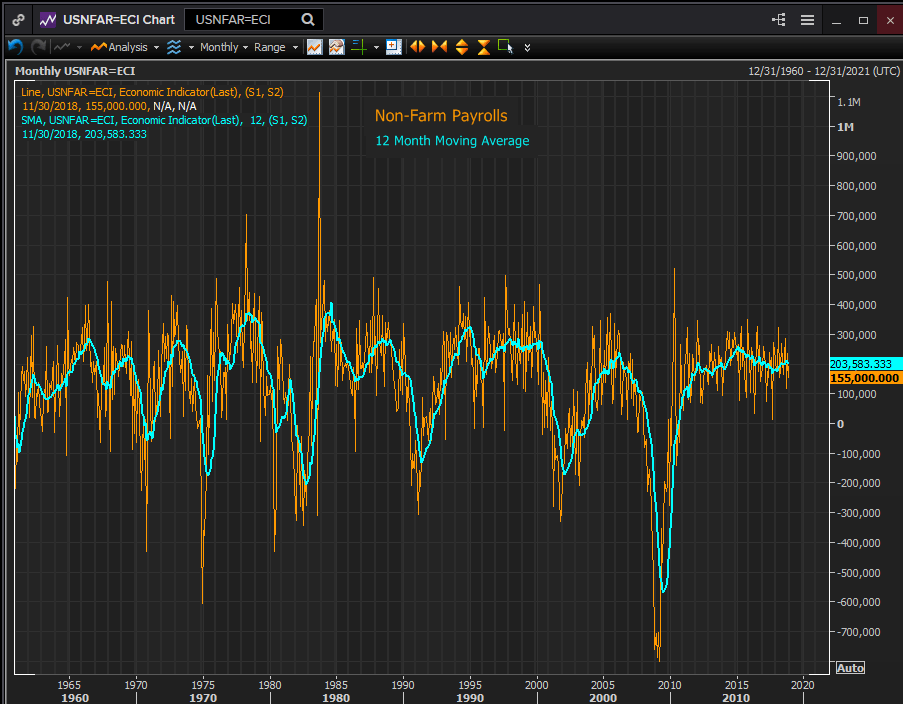

تحسنت معظم الإحصاءات والمؤشرات الاقتصادية الأمريكية الرئيسية أو بقيت عند مستويات عالية هذا العام. انخفضت البطالة من 4.1 ٪ في ديسمبر 2017 إلى 3.7 ٪ في نوفمبر سجل 49 عاما. بلغ متوسط الوظائف في القطاع غير الزراعي 206،000 في الشهر حتى نوفمبر. هذا هو أفضل خلق للوظائف منذ عام 2015 ، وهو أعلى بكثير من 75،000 - 100،000 حاجة شهريًا لمنح فرص العمل للوافدين الجدد في السوق.

متوسط الدخل بالساعة تحرك من 2.5 ٪ في ديسمبر 2017 إلى 3.1 ٪ في أكتوبر ونوفمبر ، والتي على الرغم من أن أقل من فترات ما قبل الركود هو الأعلى منذ الانهيار المالي. تحسن الدخل الشخصي الذي يشمل الاستثمار وتحرك الكسب لإعطاء صورة أوسع لدخل الأسرة بمعدل ثابت 0.35٪ شهريًا خلال شهر أكتوبر.

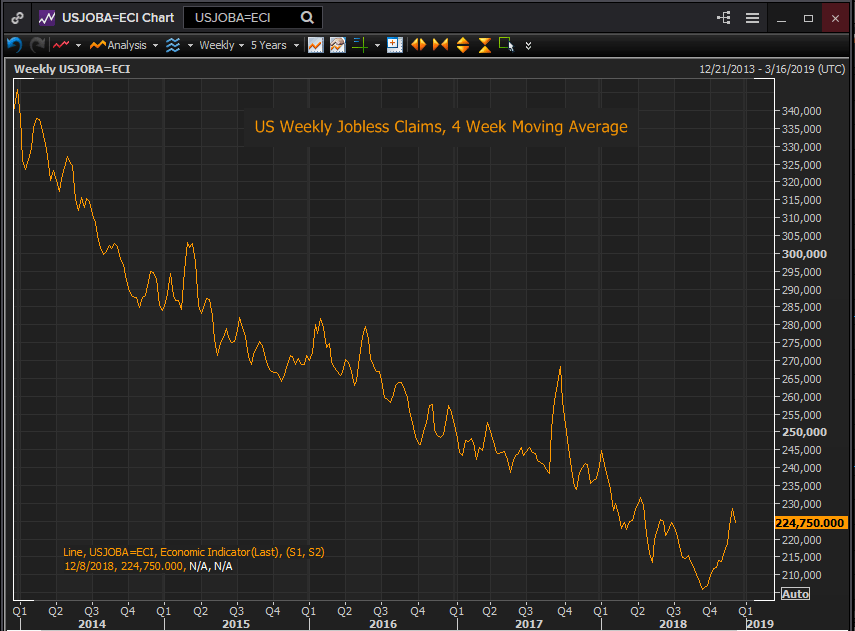

من المؤشرات الدالة على صحة سوق العمل الارتفاع الحاد في عدد مطالبات البطالة الأسبوعية في الأشهر الثلاثة الماضية. ارتفع المتوسط المتحرك لأربعة أسابيع من 206000 في 15 سبتمبر إلى 228،500 في الأسبوع الأول من ديسمبر. ومنذ ذلك الحين انخفض إلى 222000 في الأسبوع من 15 ديسمبر. أحد الأسباب التي جعلت هذه الإحصائيات لا تثير الإنذارات هي أن المطالبات عند مستويات لم تشهدها منذ أوائل السبعينيات. عندما بدأت المطالبات في الارتفاع السريع في أواخر عام 2007 في خضم الأزمة المالية ، بدأت من قاعدة عند 320،000.

كانت أرقام الاستهلاك مزدهرة. شهدت مبيعات التجزئة أقوى نمو سنوي في غضون خمس سنوات كما كان عنصر المجموعة الضابطة في الناتج المحلي الإجمالي. طلبيات السلع المعمرة باستثناء قطاع النقل ، من الناحية العملية ، كانت الأعمال المدنية للطائرات لشركة بوينج في شيكاغو أكثر ارتفاعًا في الأشهر الستة الأولى من العام ولكن لا تزال لديها أفضل المتوسطات منذ منتصف عام 2013. وبالمثل ، المتوسط المتحرك لمدة 12 شهرًا، تحركت نفقات الاستهلاك الشخصي إلى أفضل مستوى لها في ثلاث سنوات في أغسطس قبل أن تتراجع مع بدء الربع الرابع.

التضخم: ذهب قبل أن تعرفه

ظل التضخم متضمنًا. كان مؤشر أسعار نفقات الاستهلاك الشخصي الأساسي ، وهو الإجراء الذي تم اختياره من قبل بنك الاحتياطي الفدرالي ، عند مستوى 1.9٪ في شهر أكتوبر ، ولكنه لم يكسر 2٪ أربع مرات خلال العام. كان المتوسط المتحرك على مدى 12 شهرًا عند 1.83٪ في أكتوبر وهو أعلى مستوى له منذ بداية 2013. وتراجع معدل التضخم الكلي إلى 2.3٪ لمدة ثلاثة أشهر في منتصف العام بشكل كبير على أسعار النفط حيث كان تداول خام غرب تكساس فوق 74 دولار للبرميل في يوليو وتصدرت عند 76.41 دولار في 3 أكتوبر. وبحلول أيلول (سبتمبر) وتشرين الأول (أكتوبر) ، كان التضخم قد عاد إلى 2 في المائة واضطر إلى التراجع. انخفضت أسعار النفط بشكل حاد من ذروتها في أكتوبر حيث انخفضت بنسبة 38٪ لتصل إلى 47.41 دولار في 18 ديسمبر.

الدولار الأمريكي: الحظ جيد وكأنه حق

استندت قوة الدولار في النصف الثاني من عام 2018 إلى سياسة سعر الفائدة التي يتبعها بنك الاحتياطي الفيدرالي والجروح ذات المصداقية الخاصة باليورو والجنيه الاسترليني. لعب النفور من المخاطرة إلى وضع الملاذ الآمن للدولار والمخاطر التي يمثلها خروج بريطانيا من الاتحاد الأوروبي والمشاكل السياسية والاقتصادية المختلفة للاتحاد الأوروبي. إن الاعتبارات السياسية المتحالفة مع النمو الاقتصادي الباهت تجعل من غير المحتمل أن ينتقل البنك المركزي الأوروبي من سياسته التيسيرية حتى بعد أن ينتهي من شراء السندات في ديسمبر. سيبدأ الدولار العام الجديد على التفاؤل مع قيام بنك الاحتياطي الفدرالي بتخفيف سياسته بشأن سعر الفائدة ولكن لا يزال يشدد ويواجه اليورو ربعين من الاضطرابات في Brexit.

مؤشرات إلى الأمام: عندما لا تكون النتيجة جيدة ، لا تتوقف

ثقة المستهلك

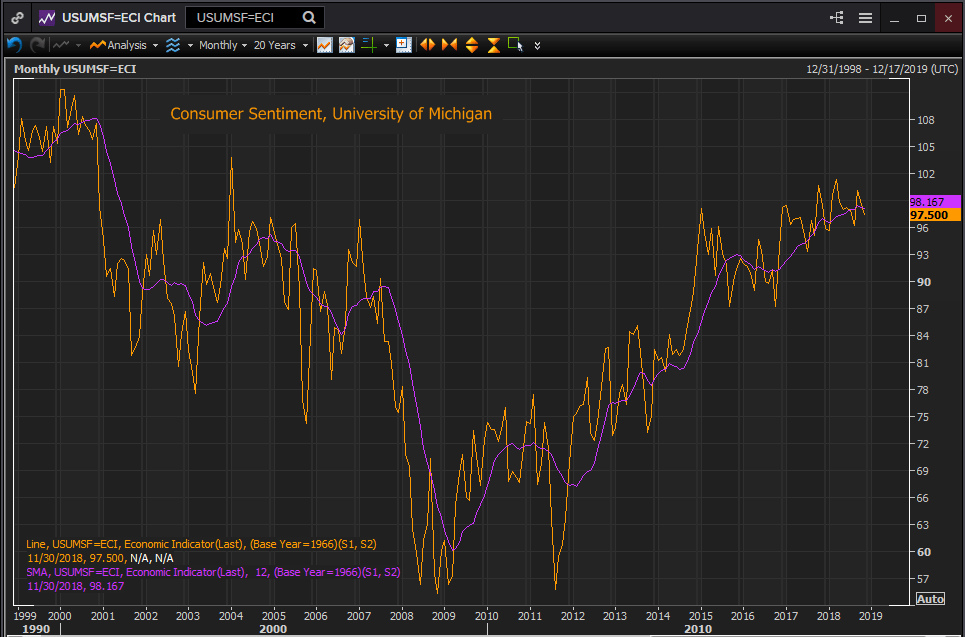

سجل مؤشر ثقة المستهلك في ميتشيغان أعلى معدلاته منذ عام 2001 على مدار العام. كان المتوسط المتحرك السنوي في نوفمبر 98.17 هو الأفضل منذ يونيو 2001. كانت التدابير للظروف الحالية والتوقعات لمدة ستة أشهر عند 18 سنة و 13 سنة على التوالي.

عكست ثقة المستهلك كما قارنت من قبل CB، وهي مجموعة أعمال ، نفس التفاؤل. كان المتوسط المتحرك لمدة 12 شهرًا في نوفمبر عند 129.78 هو الأعلى منذ أبريل 2001. ارتفعت مبيعات العطلات المبكرة بنسبة 0.9٪ في المجموعة الضابطة في نوفمبر ، وهو الأفضل خلال عام.

عكست ثقة المستهلك كما قارنت من قبل CB، وهي مجموعة أعمال ، نفس التفاؤل. كان المتوسط المتحرك لمدة 12 شهرًا في نوفمبر عند 129.78 هو الأعلى منذ أبريل 2001. ارتفعت مبيعات العطلات المبكرة بنسبة 0.9٪ في المجموعة الضابطة في نوفمبر ، وهو الأفضل خلال عام.

سوف يساعد الاستهلاك بأكثر من ثلث هبوط سعر النفط الخام في الربع الأخير. من المتوقع أن يظل سعر النفط تحت الضغط في العام المقبل ، حيث تصبح الولايات المتحدة المنتج الأول للطاقة في العالم.

كانت المعنويات التجارية في قطاع الخدمات الأكبر حجماً وأكثر ثباتاً. كان مؤشر شهر سبتمبر الذي سجل 61.6 في المؤشر ثاني أعلى مستوى في 21 عامًا من السلسلة. كان المتوسط المتحرك لـ 12 شهرًا هو الأعلى على الإطلاق. تم التوصل إلى مستويات مماثلة من خلال المتوسطات للطلبيات الجديدة ، الأقوى في 13 سنة ، والعمالة ، وهي أيضا الأكثر إيجابية منذ بداية المسلسل في يوليو 1997.

سجل مؤشر التفاؤل الخاص بالأعمال التجارية الصغيرة من الاتحاد الوطني للأعمال المستقلة ، وهو المقياس الذي يعود إلى يناير 1975 ، أعلى نتيجة مسجلة في أغسطس عند 108.80 وأعلى متوسط متحرك سنوي في نوفمبر عند 106.72.

تراجعت الاستثمارات التجارية التي كانت نشطة في الربعين الثاني والثالث إلى حد ما في سبتمبر وأكتوبر. انخفضت السلع الرأسمالية غير الدفاعية مطروحًا منها الطائرات ، والمعروفة اختصارًا باسم Cap-Ex ، وهي وكالة مراقبة عن كثب لإنفاق رأس المال التجاري ، من المتوسط المتحرك بنسبة 0.7٪ في شهر يوليو إلى 0.3٪ في أكتوبر. هذا الإنفاق يمكن أن يتعافى إذا كان المخزون الذي أنتج في الربع الثالث ، والذي كان جزءًا كبيرًا من الناتج المحلي الإجمالي ، يتحرك سريعًا للبيع.

ارﺗﻔﻌت اﻟﻣﮐﺎﺳب اﻟﺳﻧوﯾﺔ ﻓﻲ اﻹﻧﺗﺎج اﻟﺻﻧﺎﻋﻲ ﺑﺷﮐل ﺣﺎد ﻣﻧذ ﺑداﯾﺔ ﻋﺎم 2016. ووﺻﻟت إﻟﯽ 5.5٪ ﻓﻲ ﺷﮭر ﺳﺑﺗﻣﺑر ، وھﻲ اﻷﻋﻟﯽ ﻣﻧذ اﻧﺗﻌﺎش اﻟرﮐود ﻓﻲ ﻋﺎم 2011 ، وأﻋﻟﻧت أﻓﺿل ﻣﺗوﺳط ﺣرﮐﺔ ﻣدﺗﮫ 12 ﺷﮭرا ﺑﻧﺳﺑﺔ 3.8٪ ﻓﻲ ﻧوﻓﻣﺑر.

كان السكن الاستثناء الوحيد لاقتصاد قوي شامل. بلغت مبيعات المنازل القائمة ، حوالي 90 ٪ من سوق الولايات المتحدة ، في نوفمبر 2017 عند 5.72 مليون وحدة سنوية. وانخفضت المبيعات بنسبة 10٪ لتصل إلى 5.15 مليون في سبتمبر على الرغم من تعافيها إلى 5.32 مليون في نوفمبر. ارتفاع معدلات الرهن العقاري قد أثرت على مشتري المنازل. وقفز معدل الرهن العقاري الثابت لمدة 30 عاما أكثر من نقطة من 4.16 ٪ في أوائل ديسمبر 2017 إلى 5.17 ٪ في 9 نوفمبر. ومنذ ذلك الحين ، انخفضت الأسعار إلى أقل من 5٪. على الرغم من أن المعدلات الثابتة لثلاثين سنة أقل بكثير من المتوسطات التاريخية ، فإن الفترة الطويلة من الاقتراض منخفض التكلفة للغاية قد تكون قد جبت المشترين لتوقع النفقات الاستثنائية في شراء المنزل. قد يستغرق هذا التوقع بعض الوقت حتى يتلاشى.

من بين الأركان الثلاثة للاقتصاد ، ينمو الاستهلاك ، والاستثمار التجاري ، والإنفاق الحكومي الأول ينمو بمعدل صحي ، والثاني سيتوسع طالما أن الأول يستمر ، والثالث يجب أن يظل مستقرا ، كما يتغلب الجمود السياسي على واشنطن.

الأسهم: في بعض الأحيان تذهب مع القطيع فوق الهاوية

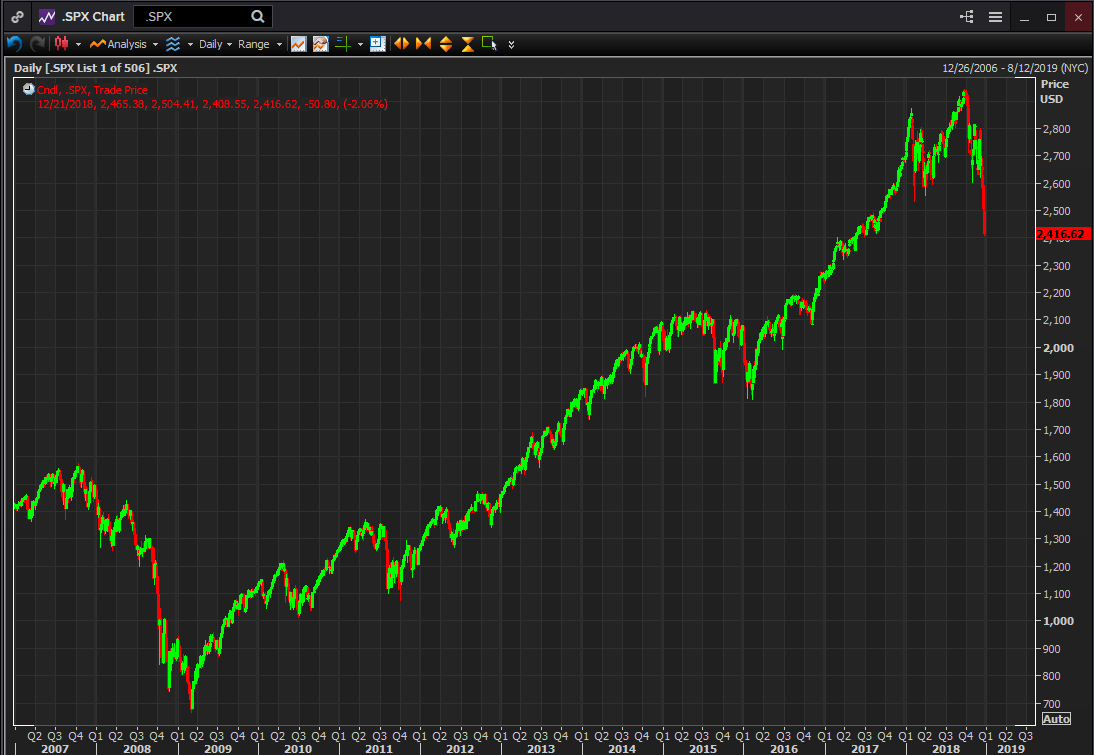

كانت مجموعة المؤشرات الرئيسية التي كانت لها صورة سلبية عن المستقبل القريب للاقتصاد الأمريكي هي متوسطات الأسهم. كان كل من S & P 500 و Dow و NASDAQ جميعهم سلبيين للسنة بحلول منتصف ديسمبر بعد أن خسروا جميع مكاسبهم في 2018 منذ أكتوبر. على الرغم من الخسائر بقيت جميع أعلى بكثير من أدنى مستوياتها في أوائل عام 2016. على سبيل المثال ، أغلق مؤشر S & P عند 2،416.62 يوم 21 ديسمبر بنسبة 34٪ فوق قاع 11 فبراير 2016.

يمكن أن تسعر الأسهم كخصم للنشاط الاقتصادي المستقبلي. على المدى الطويل ترتفع الأسهم بسبب توسع الاقتصاد. ولكن في إطار زمني أقصر ، وخاصة في نهاية العام بعد ارتفاع هائل لمدة عامين ، فإن الربح هو الدافع الرئيسي.

كانت عمليات بيع الخريف المتأخر في الولايات المتحدة وحول العالم أكثر ارتباطاً بالمخاوف الاقتصادية والتجارية العالمية مقارنة بالموضوعات الاقتصادية الأمريكية المحددة. كانت هذه المخاوف حافزًا للانخفاض السريع في متوسطات الأسهم. كما أن القرب من نهاية العام ورغبة المديرين في الحفاظ على العوائد الإيجابية كان له دور كبير في تقلبات البيع.

الأسهم لديها حلقة تغذية مرتدة للاقتصاد الأمريكي والتي بمرور الوقت يمكن أن تؤثر على الأداء الاقتصادي. مع انخفاض الأسعار ، يكون تصنيف المستثمرين أقل ثراءً وأقل ميلاً للإنفاق. إذا أصبحت عمليات البيع عبارة عن سوق هابطة ، تعتبر بشكل عام 20٪ من الارتفاعات الأخيرة ، فإن تشاؤم السوق يمكن أن يصيب الاقتصاد الكلي أو يؤجل أو ينفي الاستهلاك والاستثمار. يمكن أن يكون هذا التشاؤم متضخما ومتكررا من خلال وسائل الإعلام كمؤخر في النمو.

أسواق الائتمان: الكبار في الغرفة

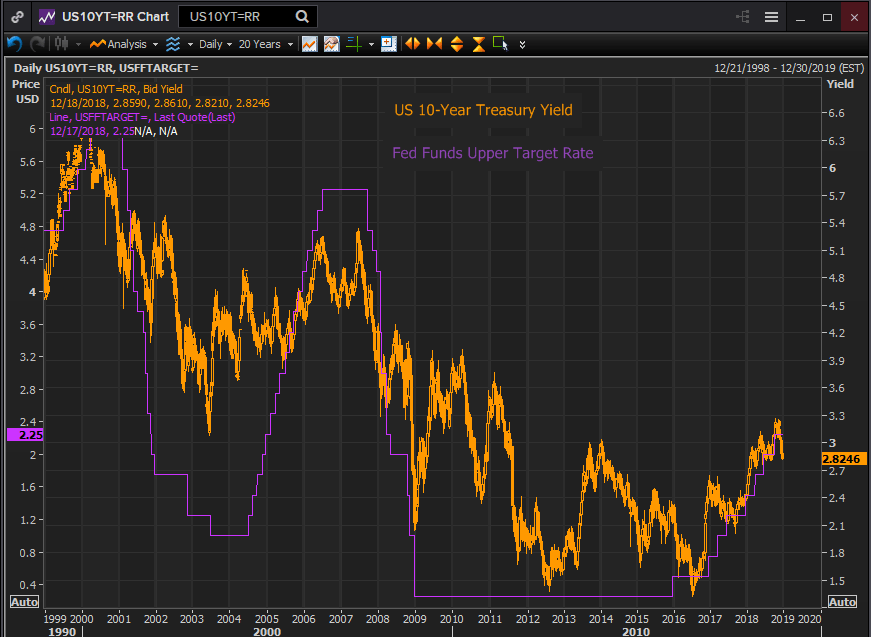

واحدة من مفاجآت العام كانت مرونة سوق السندات. على مدار معظم السنة ، كان بنك الاحتياطي الفدرالي قد توقع أن تصل أموال البنك الاحتياطي الفيدرالي إلى 3٪ ، وأن يتجاوز مستوى العائد على سندات الخزانة الأمريكية لأجل عشر سنوات ، حيث كان من المفترض أن يعود إلى نطاق تاريخي أعلى من 3.5٪. في أكتوبر وأوائل نوفمبر بدا الأمر ممكنا مع العائد الذي بلغ 3.25 ٪ وفوق عدة مرات.

بحلول الأسبوع الثاني من شهر نوفمبر ، عكست الأسعار ارتفاعها بشكل حاد من خلال مزيج من انخفاض الأسهم ، والتجارة العالمية ، ومخاوف النمو الاقتصادي والتحول الواضح لسياسة بنك الاحتياطي الفيدرالي. وانخفض العائد على سندات الخزانة العامة لعشر سنوات 51 نقطة إلى 2.75٪ في 19 ديسمبر.

من المعروف تاريخياً أن أسواق الائتمان هي أقرب القراء للنطاد الاقتصادي. يبدو أن تجار السندات هذا العام قد عرفوا عقول حكام الاحتياطي الفيدرالي حتى قبل أن يفعلوا هم أنفسهم.

سياسة الاحتياطي الفيدرالي: الاحتراس في كل شيء

رفعت اللجنة الفيدرالية للسوق المفتوحة (FOMC) سعر الفائدة على الأموال الفيدرالية 25 نقطة أساس إلى 2.5٪ في اجتماع 19 ديسمبر. وكانت هذه هي الزيادة الرابعة لهذا العام وأعلى معدل أساسي منذ مارس 2008.

خفض البنك بمقدار واحد عدد الزيادات المتوقعة في العام المقبل. تحتاج تقديرات الصناديق الفيدرالية الجديدة البالغة 2.9٪ لشهر ديسمبر 2019 إلى اثنين فقط للوصول إلى النسبة من 2.5٪. كما خفضت سعر الصرف النهائي في عام 2020 و 2021 إلى 3.1 ٪ من 3.4 ٪ ، مع الحفاظ على حالة واحدة في عام 2020. كما انخفض البنك أيضا توقعات الناتج المحلي الإجمالي 2018 إلى 3 ٪ من 3.1 ٪ وتوقعاته عام 2019 إلى 2.3 ٪ من 2.5 ٪ مع الحفاظ على عام 2020 في 2 ٪ و 2021 بنسبة 1.8 ٪.

بدأ البنك المركزي الأمريكي دورة سعر الفائدة هذه في ديسمبر 2015 بعد أن أبقى سعر الفائدة المستهدف من الاحتياطي الفيدرالي عند 0.25٪ لمدة سبع سنوات في أعقاب الأزمة المالية. ارتفع المحافظون مرة واحدة فقط في عام 2016 ، وتأخر بسبب الانخفاض الحاد في الأسهم في الشهرين الأولين من العام وقلقوا بشأن قوة الانتعاش ، ثلاث مرات في عام 2017 وأربعة هذا العام.

إن أداء الاقتصاد الأمريكي جيد ، ومع انخفاض التضخم إلى ما دون هدف الاحتياطي الفيدرالي البالغ 2٪ ، كان هناك نقاش عام كبير حول السعر أو السعر المحايد لسياسة بنك الاحتياطي الفدرالي. هذا هو المستوى الذي لا تشجع فيه أسعار الفائدة ولا تثبط النشاط الاقتصادي. يفترض أن يكون المعدل بين 2.5٪ و 3.25٪ ، وهو الحد الأعلى من توقعات المعدل الحالي. قال رئيس بنك الاحتياطي الفيدرالي باول بقدر ما صرح بأن صناديق الاحتياطي الفيدرالي (التي كانت عندئذ 2.25٪) كانت دون المستوى المحايد. كما ذكر السيد باول أن البنك أصبح أكثر اعتمادًا على البيانات حيث يقترب من نهاية دورة التضييق.

تبعية البيانات

"الاعتماد على البيانات" يعني أخذ إشارات من الاقتصاد. ولكنه يعني أيضًا تهديدات موجهة إلى الاقتصاد كما تظهر. "مواد الإسقاط" مؤقتة في المستقبل ، والحد من ثلاثة 2019 سبتمبر يتحول إلى اثنين في حين ترك واحد في عام 2020 ولا شيء في عام 2021.

على الرغم من أن الاقتصاد الأمريكي يبدو أنه يتحمل معدلات فائدة أعلى ، إلا أن بنك الاحتياطي الفيدرالي يطبق سياسة تأمين واضحة بشأن المستقبل والاقتصاد العالمي.

إذا بدأت الولايات المتحدة في التباطؤ في العام المقبل ، فهل سيكون ذلك نتيجة للتأثير التراكمي لأسعار الفائدة الأمريكية المرتفعة أم من جرّ جماعي من الانخفاض العالمي في النمو الاقتصادي؟ هل سيؤدي النزاع التجاري مع الصين أو ركود Brexit في أوروبا إلى تحقيق الناتج المحلي الإجمالي للولايات المتحدة إلى نسبة 2.3٪ المتوقعة من الاحتياطي الفيدرالي في عام 2019؟

ومن الاعتبارات الأخرى لحكام البنوك هو البيع الحاد للأسهم في الأسابيع العشرة الماضية. انخفض المتوسط الأمريكي الرئيسي الآن على مدار السنة بالرغم من أنه حتى مع الانخفاض الأخير ، لا تزال الأسهم الأمريكية أعلى بنسبة 20٪ منذ انتخابات عام 2016.

يعزز الاعتماد على البيانات الجديدة للاحتياطي الفيدرالي من خلال المؤتمرات الصحفية الإضافية في عام 2019. وبدلاً من الأربعة المعتادة بعد اجتماع اللجنة الفيدرالية للسوق المفتوحة والمقرر بإسقاطات اقتصادية ، سيدلي الرئيس باول ببيان ويتلقى أسئلة بعد الاجتماعات الثمانية.

من الواضح أن بنك الاحتياطي الفيدرالي يشعر أن المعدلات تقترب من نقطة انعطاف ، والمعدل المحايد وتعتزم إبقاء موقفها العام أكثر حداثة. ومع اقتراب هذه النقطة من المفارقة ، فإن خطة "النقطة المحورية" الخاصة بتخفيض سعر الفائدة من الاحتياطي الفيدرالي أقل أهمية. وستتجاوز تعليقات الرئيس أي نية مستقاة من المعلومات الأقدم.

إحدى المذكرات المثيرة للاهتمام حول معدل الأموال الفيدرالية هي أنه في الأساس بالنسبة للتضخم ، فهو في الأساس صفر. بلغ معدل الأموال الفيدرالية 2.5٪ وكان مؤشر أسعار المستهلكين في نوفمبر 2.2٪.

مواد الإسقاط

في إصدار سبتمبر ، بلغت التقديرات للنمو الاقتصادي الأمريكي 3.1٪ في 2018 ، و 2.5٪ في 2019 ، و 2.0٪ في 2020 ، و 1.8٪ في عام 2021 ، وفي "المدى الأطول" ، كما عبّر البنك عنها. اعتبارًا من ديسمبر / كانون الأول ، بلغت التقديرات 3.0٪ في 2018 ، و 2.3٪ في 2019 ، و 2.0٪ في 2020 ، و 1.8٪ في عام 2021. 'المدى الأطول يحصل على 1.9٪.

يبلغ الناتج المحلي الإجمالي السنوي حاليًا 3.125٪ ، مستفيدًا من التقديرات الحالية لمعدل الاحتياطي الفيدرالي في اتلانتا البالغة 2.7٪ للربع الرابع.

مفتاح التوقعات هو تغييرها بمرور الوقت. حتى مواد شهر ديسمبر كانت تقديرات النمو في الولايات المتحدة ترتفع. كانت أرقام الناتج المحلي الإجمالي لشهر سبتمبر أعلى من أرقام شهر يونيو التي كانت 2.8٪ لعام 2018 و 2.4٪ في عام 2019. لم تتغير السنة الأخيرة.

على الرغم من أن التوقعات الاقتصادية قد تحسنت من يونيو إلى سبتمبر ، فإن توقعات المعدل لم تتغير في ذلك الشهر باستثناء فئة "المدى الأطول" غير الدقيقة بعد 2021.

في شهر سبتمبر ، تم الإعلان عن معدل الأموال الفيدرالية عند 2.4٪ في نهاية هذا العام والذي تم تحقيقه مع الارتفاع يوم الأربعاء. تم توقعها بنسبة 3.1 ٪ في ديسمبر 2019 ، و 3.4 ٪ في عام 2020 و 2021. المواد في كانون الأول يفترض الآن 2.9 ٪ في نهاية عام 2019 ، و 3.1 ٪ في عام 2020 و 2021. وهذا يعني زيادة بنسبة 0.25 ٪ في العام المقبل وواحد في بعد عامين.

الأداء الاقتصادي الأمريكي والمخاطر في عام 2019:

لا تقتل أوزة تبيض الذهب

لم يبد الاقتصاد الأمريكي أي علامات واضحة على حدوث هبوط في هذا العام. على جانب الاستهلاك ، يعمل سوق العمل بشكل مطرد على خلق المزيد من الوظائف أكثر مما يمكن ملؤه. لقد أعطت الزيادة البطيئة في الأجور مقترنة بالتضخم المنخفض للمستهلك فترة نادرة من القوة الشرائية المتواضعة. ينبغي أن يستمر هذا في العام المقبل حيث لا يظهر سوق العمل أي علامة على التراجع.

المستهلك هو قلب وروح الاقتصاد الأمريكي. ما دام الإنفاق مستمرًا فإن معظم التأثيرات الأخرى على الاقتصاد ثانوية. تشير قراءات من جامعة ميشيغان ومجلس المؤتمر إلى أن الشعور لا يزال طموحًا. إن التضخم المنخفض والمستقر ، خاصة مع التراجع قريباً عن أسعار البنزين ، سيزيدان من الشعور بالرفاهية الاقتصادية.

انطلاقا من الانخفاض النسبي في الناتج المحلي الإجمالي من 4.2٪ في الربع الثاني إلى الربع الرابع 2.7٪ (تقديري) وحقيقة أنه لن يكون هناك المزيد من الإصلاحات الضريبية أو الحوافز القادمة من البيت الديمقراطي وحتى يتم تسوية النزاع التجاري الصيني ، من المرجح أن الناتج المحلي الإجمالي الانزلاق إلى نطاق 2.5 ٪ إلى 3.0 ٪. بعد أن يتم التخلص من الناتج التجاري من الناتج المحلي الإجمالي يمكن أن يعود إلى 3.0٪ إلى 3.5٪.

وبمجرد اختفاء العام القديم ومعه هوس أسواق الأسهم بمقاييس الأداء السنوية ، سيتحول الاهتمام إلى حالة الاقتصاد الأمريكي التي لا تزال نابضة بالحياة. كما هو الحال مع الناتج المحلي الإجمالي ، عندما يتم إزالة قضية التجارة الصينية كمصدر للقلق ، يجب أن تستعيد الأسهم الكثير من خسائر نهاية العام.

ومن المتوقع أن يساعد ارتداد الاحتياطي الفيدرالي المتوقع في وتيرة معدلاته ، مع وجود إثنين في العام المقبل على الأرجح ، على تنشيط سوق الإسكان. تعاني مبيعات المساكن من مخلفات عاطفية من كونها المستفيدة من معدلات منخفضة تاريخياً خلال السنوات الخمس الماضية. المعدل الحالي على الرهن العقاري لمدة 30 عاما منخفض بالمعايير الماضية على الرغم من أن ارتفاع أسعار المساكن جعل الشراء باهظة الثمن بالنسبة للكثير من الناس.

إنفاق الأعمال يستجيب لمتطلبات القطاع الاستهلاكي. كان للربعين الثاني والثالث بعض أقوى الاستثمارات منذ الركود. هنا أيضا سوف يحدد المستهلك السرعة. مؤشرات الثقة لا تزال قوية. فمؤشرات مديري المشتريات في التصنيع والخدمات تقترب من مستوياتها القياسية كما هو الحال مع مؤشر ثقة الشركات الصغيرة.

2019 المخاطر: فقط الخوف نفسه

المخاطر المحلية

هناك العديد من المخاطر المتراكمة بالنسبة للاقتصاد الأمريكي. المخاطر المحلية هي في المقام الأول سياسية ونفسية في طبيعتها. تستند المخاطر العالمية في السياسة والتجارة ولكن آثارها الاقتصادية أكثر وضوحا وواضحة.

في الولايات المتحدة ، تكمن الخطورة في أن تصاعد القتال قريباً بين البيت الديمقراطي وإدارة ترامب سيؤدي إلى شل الحكومة بسبب تأثر وظائفها الأساسية وترسيخها في الاقتصاد الحقيقي.

فالأمريكيون يتحملون إلى حد كبير مكائد سكان ما يسمى DC Beltway ، للطريق السريع الذي يمتد في دائرة حول العاصمة. لكن تجاهل الحكومة كما قد يفضلها الأميركيون ، فإن الإغلاق الحكومي المطول سيكون له تأثير ، حتى لو كان صحيحاً ، فإن حوالي ربع عمليات الحكومة الفيدرالية تتوقف فعلياً مؤقتاً. إن التأثير النفسي للورق السياسي غير المقيد في واشنطن له تأثير خبيث ولكن يصعب قياسه على التفاؤل الاقتصادي للأمة.

المخاطر العالمية

يعد الخلاف التجاري مع الصين والتباطؤ المحتمل في ثاني أكبر اقتصاد في العالم أكبر المخاطر الاقتصادية بالنسبة للولايات المتحدة في العام الجديد. يتم تصنيع نسبة كبيرة من المنتجات الاستهلاكية الأمريكية في الصين ، إما من قبل المنتجين المحليين الصينيين أو المصنعين الأمريكيين على أساس البر الرئيسي. يبيع المزارعون الأميركيون كميات هائلة من إنتاجهم للصينيين. تعتبر التجارة أكثر أهمية بالنسبة للاقتصاد الصيني مقارنة بالولايات المتحدة ، ويمكن إلقاء اللوم على تباطؤ الناتج المحلي الإجمالي في الصين إلى حد كبير على الحجة مع الولايات المتحدة. لكن تأثير الصين الأضعف يشكل خطرًا على الاقتصاد العالمي.

تأسست شروط التبادل التجاري بين الولايات المتحدة والصين في عالم اقتصادي سابق ، عندما كانت الصين بالفعل اقتصادًا نامًا. لم يعد هذا هو الحال. من الواضح أن الصين مترددة في التنازل عن بعض مزاياها ، وحقيقة أن إدارة أمريكية لم تجرِ بعد ثلاثين عاماً ، تجعل هذه المحاولة أكثر صعوبة.

أهمية العلاقة مع كلا الجانبين هي أنه من شبه المؤكد أن الصفقة ستأتي في النهاية. يوفر اعتماد الصين على الأسواق الأمريكية حافزًا لإيجاد حل ، وتوفر الهدنة التعريفية الأخيرة طريقة.

مشاكل أوروبا أكثر استعصاءً. إن النمو البطيء والبطالة متوطنان في الكثير من الاتحاد الأوروبي وليس كله. إنه التباين في النجاح الاقتصادي منذ ظهور اليورو ومعاهدة ماستريخت والخلافات حول الهجرة بين النخب الحاكمة والأقسام الكبيرة من الشعب التي تخلق التوترات السياسية داخل الاتحاد الأوروبي.

استنتاج

العودة إلى عالم ثنائي القطبية

يجب أن يواصل الاقتصاد الأمريكي أداءه القوي في النصف الأول من عام 2019. إن الاقتصاد المحلي قوي بما فيه الكفاية ، لا سيما قطاعي العمالة والمستهلكين حتى نهاية يونيو على الزخم وحده. في النصف الثاني من السنة يمكن أن يبدأ تأثير البيئة الاقتصادية العالمية في التوضيح. من المحتمل أن ينجو الاقتصاد الأمريكي من تباطؤ خطير في الصين أو ركود الاتحاد الأوروبي وحده دون أن يفقد الكثير في توسع الناتج المحلي الإجمالي ، ولكنهما معاً قد يؤثران بشكل خطير على النمو.

ويزيد تخفيض بنك الاحتياطي الفيدرالي في سعره في 2019 من ثلاثة إلى اثنين في توقعات كانون الأول / ديسمبر من عدم اليقين الناجم عن خروج بريطانيا من الاتحاد الأوروبي والصين وتراجع النمو الاقتصادي العالمي. مع هذه المخاطر على الاقتصاد العالمي غير المستقرة ، جاء الحذر إلى FOMC جنبا إلى جنب مع التبعية. عندما تهدأ التهديدات للنمو من Brexit وأوروبا وتجارة مع الصين ، يمكن أن يشهد النصف الثاني من العام انتعاشًا في النمو العالمي والأمريكي واستئناف تشديد الاحتياطي الفيدرالي.

سيحتفظ الدولار بقوته المعتدلة في النصف الأول من العام على الرغم من تراجع بنك الاحتياطي الفيدرالي التكتيكي على المعدلات. سوف تستمر تدفقات الملاذ الآمن والضغط السلبي على الجنيه الإسترليني واليورو مع نوبات التقلب لمساعدة العملة الأمريكية طالما أن طريقة الخروج البريطاني من الاتحاد الأوروبي لم يقررها بعد. في النصف الثاني ، سيتلاشى الدولار حيث أن أسوأ المخاوف من خروج بريطانيا من الاتحاد الأوروبي لن تؤدي إلى تعافي اليورو والجنيه الاسترليني. إن إبرام صفقة تجارية بين الولايات المتحدة والصين سيؤدي إلى إحياء أسواق المخاطر واستنزاف قوة الدولار.

إن الخلاف التجاري بين الولايات المتحدة والصين هو مفتاح الأداء الاقتصادي العالمي في عام 2019. ويمكن للولايات المتحدة والصين معا أن تمولان النمو العالمي حتى لو دخل الاتحاد الأوروبي وبريطانيا في حالة ركود. إذا كان من الممكن استعادة هذه العلاقة إلى النشاط السابق للنزاعات وإلغائها على أنها عائق على النمو الحقيقي وسحب نفسي على الأسواق ، فقد يكون كل شيء جيدًا نسبيًا.

إخلاء المسؤولية: تحتوي المعلومات الواردة في هذه الصفحات على بيانات تطلعية تنطوي على مخاطر وشكوك. إن الأسواق والأدوات المذكورة في هذه الصفحة هي لأغراض إعلامية فقط ولا يجب أن تظهر بأي شكل من الأشكال كتوصية لشراء أو بيع هذه الأوراق المالية. يجب عليك القيام بأبحاثك الخاصة قبل اتخاذ أي قرارات الاستثمار. لا تضمن FXStreet بأي حال من الأحوال أن تكون هذه المعلومات خالية من الأخطاء أو والمغالطات أو الأخطاء المادية. كما لا يضمن أن هذه المعلومات ذات طبيعة مناسبة. الاستثمار في الفوركس ينطوي على قدر كبير من المخاطر ، بما في ذلك فقدان كل أو جزء من الاستثمار الخاص بك ، فضلا عن التوترات. تقع على عاتقك جميع المخاطر والخسائر والتكاليف المرتبطة بالاستثمار، بما في ذلك الخسارة الإجمالية لرأس المال.

آخر التحليلات

اختيارات المحررين

الفوركس اليوم: بداية حذرة للأسبوع مع تقييم الأسواق للتطورات الأخيرة في الصراع الأمريكي الإيراني

سوف تتضمن الأجندة الاقتصادية الأوروبية بيانات معنويات الأعمال ومعنويات المستهلك لشهر يونيو/حزيران. في وقت لاحق من اليوم، سوف تقدم رئيسة البنك المركزي الأوروبي ECB كريستين لاجارد خطابًا في افتتاحية منتدى البنك المركزي الأوروبي ECB بشأن حول العمل المصرفي المركزي.

انخفاض خام غرب تكساس الوسيط WTI إلى ما دون منطقة 70.00 دولار على خلفية حالة عدم اليقين بشأن محادثات وقف إطلاق النار بين الولايات المتحدة وإيران

تنخفض أسعار خام غرب تكساس الوسيط WTI إلى محيط منطقة 69.80 دولار خلال جلسة التداول الأوروبية المبكرة يوم الاثنين. سوف تستأنف الولايات المتحدة وإيران المحادثات بعد أيام من الهجمات المتجددة. سوف يتم نشر تقرير معهد البترول الأمريكي API الأسبوعي عن مخزونات النفط الخام في وقت لاحق من يوم الثلاثاء.

توقعات سعر الذهب: زوج الذهب/الدولار XAU/USD يتطلع للانخفاض في ظل حالة عدم اليقين بين الولايات المتحدة وإيران وظهور نمط تقاطع مميت

يوقف الذهب يومين من الارتداد من أدنى مستوياته خلال سبعة أشهر، مع عودة البائعين في أسبوع صدور بيانات الوظائف غير الزراعية NFP. يحافظ الدولار الأمريكي على الارتداد السابق في ظل تجدد التوترات في الشرق الأوسط ورهانات تشديد البنك الاحتياطي الفيدرالي Fed. يستمر الذهب في تتبع نهج "بيع الارتفاعات".

ارتداد بيتكوين؛ إيثريوم والريبل تدافعان عن دعم حاسم بعد التصحيح الأخير

تُظهر البيتكوين والإيثيريوم والريبل إشارات مبكرة على الاستقرار بعد تصحيح بنحو 6% و8% و7% على التوالي خلال الأسبوع السابق. استعادت البيتكوين حاجز 60000 دولار، بينما يستقر الإيثيريوم بثبات فوق مستوى الدعم الحرج عند 1500 دولار، في حين تحاول الريبل أيضًا الاستقرار حول الحاجز النفسي الرئيسي عند 1.00 دولار.

الفوركس اليوم: بداية حذرة للأسبوع مع تقييم الأسواق للتطورات الأخيرة في الصراع الأمريكي الإيراني

سوف تتضمن الأجندة الاقتصادية الأوروبية بيانات معنويات الأعمال ومعنويات المستهلك لشهر يونيو/حزيران. في وقت لاحق من اليوم، سوف تقدم رئيسة البنك المركزي الأوروبي ECB كريستين لاجارد خطابًا في افتتاحية منتدى البنك المركزي الأوروبي ECB بشأن حول العمل المصرفي المركزي.