ارتفع مؤشر أسعار المنتجين الأمريكي لشهر مارس بأقل بكثير من المتوقع، مع تباطؤ حاد في تضخم الجملة الأساسي وثبات أسعار الخدمات تمامًا. ومع ذلك، تُظهر بيانات الطلب الوسيط قصة أكثر تعقيدًا: تستمر ضغوط الأسعار في التراكم في منتصف خط إنتاج السلع، ولم تبدأ التكاليف الكاملة لتعطيل مضيق هرمز، من نقص الهيليوم إلى ارتفاع أسعار الأسمدة، في الظهور في الأرقام الرسمية إلا بالكاد.

تنفست الأسواق الصعداء يوم الثلاثاء، عندما أصدرت مكتب إحصاءات العمل (BLS) مؤشر أسعار المنتجين لشهر مارس، وجاء الرقم الرئيسي عند %0.5 على أساس شهري، وهو أقل بكثير من القفزة المتوقعة بنسبة %1.2 التي كانت الأسواق تستعد لها. مع تجاوز خام غرب تكساس الوسيط 100 دولار للبرميل خلال مارس وارتفاع البنزين بنسبة %15.7 على مستوى الجملة، كان هناك خوف حقيقي من أن تؤدي الحرب في إيران إلى قفزة واسعة النطاق في أسعار المنتجين.

بدلاً من ذلك، قدمت البيانات قصة أكثر دقة، أعطت المتفائلين سببًا للانطلاق لكنها يجب أن تبقي الاحتياطي الفيدرالي (Fed) حذرًا من إعلان النصر.

صدمة الطاقة توقفت عند بوابة المصنع

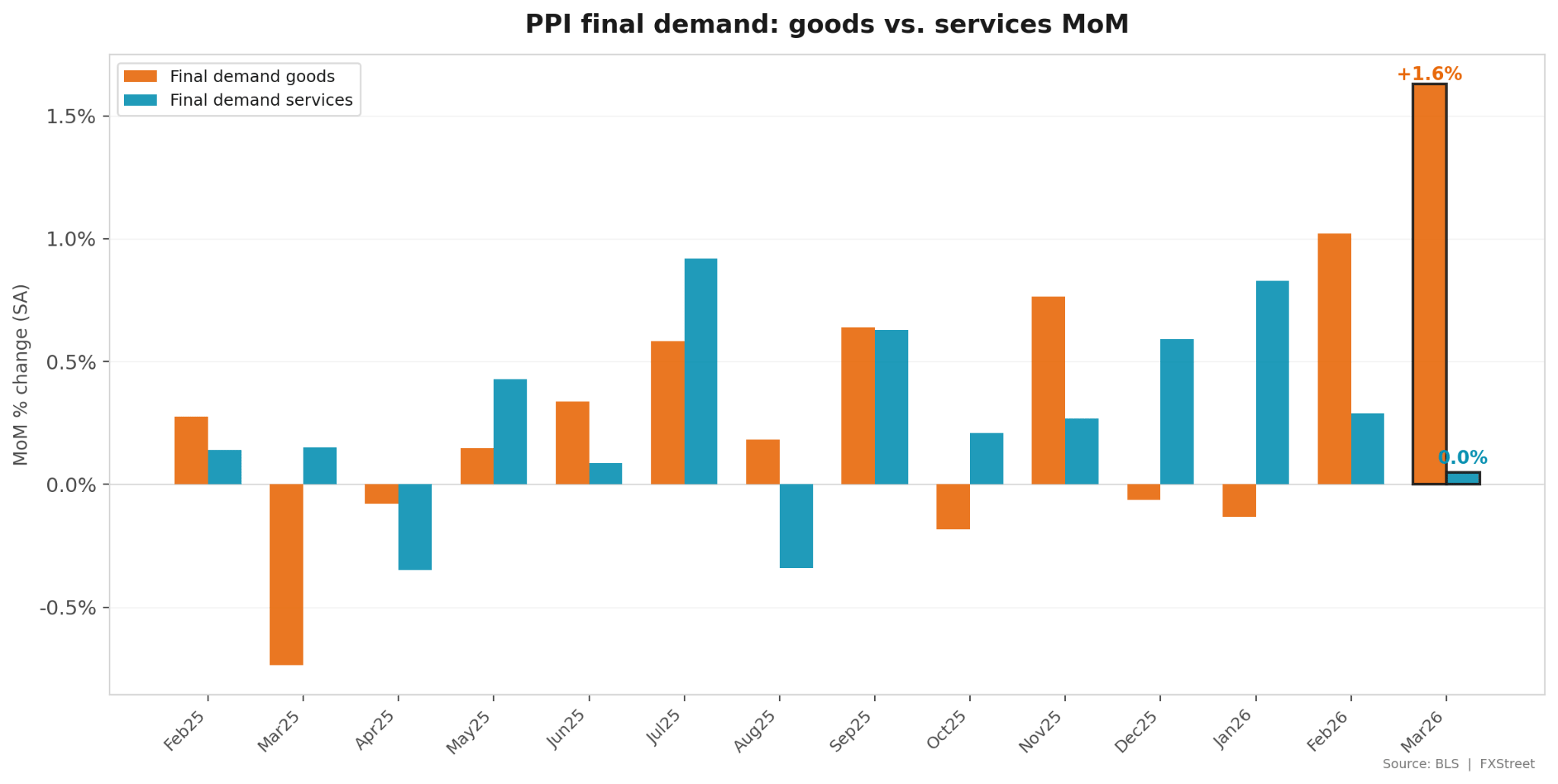

أهم ما يمكن استخلاصه من مؤشر أسعار المنتجين لشهر مارس هو ما لم يحدث. ارتفعت أسعار السلع بنسبة %1.6 على أساس شهري، وهو أكبر تقدم منذ أغسطس 2023، مدفوعة تقريبًا بالكامل بالطاقة. لكن أسعار الخدمات سجلت بالضبط 0.0%، وهو أدنى قراءة لها منذ أغسطس 2025. هذا التباين، الأوسع خلال 14 شهرًا على الأقل، هو الرسم البياني الأكثر أهمية الآن.

يخبرك هذا أن صدمة أسعار الحرب في إيران لا تزال مركزة في قطاع الطاقة ومشتقاتها المباشرة: البنزين، الديزل، وقود الطائرات. ولم تتسرب إلى الرعاية الصحية، الخدمات المالية، هوامش اللوجستيات، أو فئات الخدمات الأخرى التي تشكل الجزء الأكبر من الاقتصاد الأمريكي. ارتفع مؤشر أسعار المنتجين الأساسي باستثناء الغذاء والطاقة والخدمات التجارية بنسبة %0.2 فقط، منخفضًا بشكل حاد من %0.5 في كل من يناير وفبراير. وعلى أساس سنوي، ارتفع مؤشر أسعار المنتجين الأساسي إلى %3.6 من %3.5، لكن هذا الرقم ظل ثابتًا إلى حد كبير لمدة ستة أشهر.

أشار روس مايفيلد، استراتيجي الاستثمار في بيرد، إلى أن السوق "يُسعر بالفعل مستوى من القلق بشأن إيران" وأعرب عن ثقته في أن الصراع لن يمتد إلى النصف الثاني من العام. تدعم بيانات مؤشر أسعار المنتجين يوم الثلاثاء هذا الرأي، على الأقل في الوقت الحالي.

أين تكمن الضغوط فعليًا؟

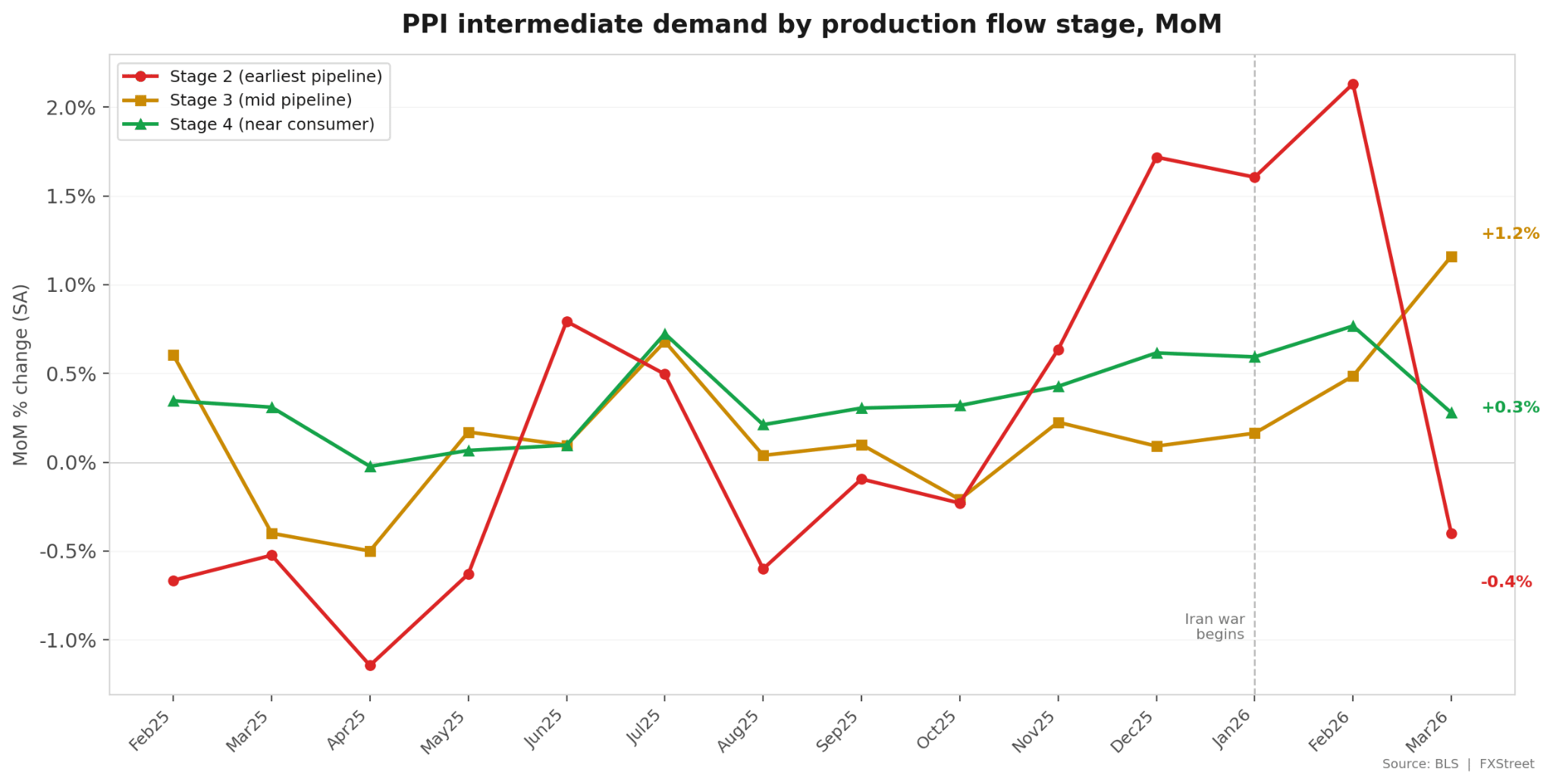

الآن تصبح الأمور أكثر إثارة للاهتمام. يقسم مكتب إحصاءات العمل الطلب الوسيط إلى مراحل تدفق الإنتاج، متتبعًا أساسًا تحركات الأسعار في سلسلة التوريد. في مارس، انخفضت المرحلة 2 (أقرب مرحلة إلى المواد الخام) بنسبة %0.4 بعد ارتفاعها بأكثر من %2 في فبراير. ارتفعت المرحلة 3 (منتصف خط الأنابيب) بنسبة %1.2، وهي أكبر قفزة شهرية لها منذ أغسطس 2023. وارتفعت المرحلة 4 (الأقرب إلى المستهلكين) بنسبة %0.3 فقط، متراجعة من %0.8 في فبراير.

تشير النمط إلى أن الصدمة الأولية في الطاقة التي ضربت المدخلات الخام في ديسمبر/كانون الأول وحتى فبراير/شباط تعمل الآن على الانتقال عبر منتصف سلسلة الإنتاج، لكنها تفقد زخمها مع اقترابها من نهاية السلسلة التي تواجه المستهلك. وهذا هو الديناميكية التي ترغب في رؤيتها إذا كنت تأمل أن تكون دفعة التضخم مؤقتة. ومع ذلك، فإن ارتفاعًا شهريًا بنسبة 1.2٪ في المرحلة 3 ليس أمرًا يمكن تجاهله، وقد يستغرق الأمر من شهر إلى شهرين آخرين قبل أن تتضح الصورة الكاملة لانتقال التضخم عبر السلسلة.

ما لا يخبرك به مؤشر أسعار المنتجين

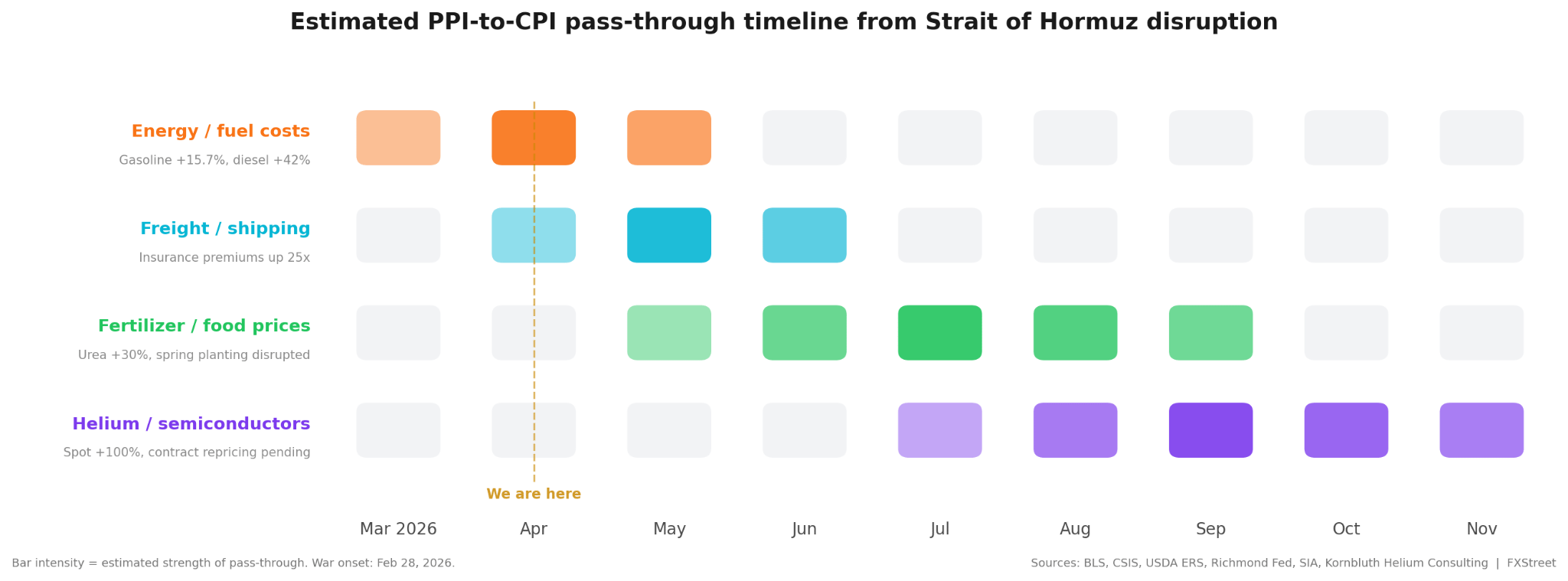

يلخص تقرير يوم الثلاثاء الضرر الناجم عن ارتفاع أسعار البنزين والديزل. لكنه يقلل من نطاق الاضطراب الكامل في مضيق هرمز. سوقان للسلع التي تمر عبر المضيق بكميات كبيرة، هما الهيليوم والأسمدة، يعانيان من ضغوط شديدة لكنهما بالكاد يظهران في أرقام مؤشر أسعار المنتجين الرئيسية.

يأتي حوالي ثلث الهيليوم التجاري في العالم من قطر، وقد أدى إغلاق المضيق إلى خروج ما يقدر بـ 27٪ من الإمدادات العالمية من الخدمة. ارتفعت أسعار الهيليوم الفورية بنسبة 70٪ إلى 100٪ في الأسابيع التي تلت الحصار، وفقًا لمستشار الصناعة فيل كورنبلوث. وبما أن الهيليوم يتداول بشكل كبير عبر عقود طويلة الأجل، فإن ارتفاع الأسعار لم ينتقل بعد إلى المشترين في المراحل اللاحقة. لكن أشباه الموصلات أصبحت الآن أكبر استخدام نهائي للهيليوم، ويواجه مصنعو الرقائق احتمال تخصيص الإمدادات وإعلان القوة القاهرة من موردي الغازات الصناعية إذا استمر الاضطراب. وحتى بعد وقف إطلاق النار، قد يستغرق إعادة تشغيل منشآت رأس لفان التالفة في قطر أسابيع إلى شهور.

الأسمدة هي نقطة الضغط الخفية الأخرى: يمر حوالي 30٪ من الأسمدة المتداولة عالميًا عبر مضيق هرمز، وبالنسبة لليوريا تحديدًا، يمر حوالي ثلثا الإمدادات البحرية عبر نقطة الاختناق هذه. قفزت أسعار اليوريا بالتجزئة بنسبة 12٪ في شهر واحد إلى 674 دولارًا للطن بحلول منتصف مارس/آذار، مع تسجيل بعض الأسواق الفورية أسعارًا تزيد عن 800 دولار للطن. حث الاتحاد الأمريكي لمزارعي المزارع إدارة ترامب على إعادة فتح المضيق، محذرًا من احتمال نقص المحاصيل. وأظهر تقرير الزراعة المتوقع لشهر مارس/آذار من وزارة الزراعة الأمريكية بالفعل تحول المزارعين من الذرة إلى فول الصويا بسبب ارتفاع تكاليف النيتروجين إلى حوالي 166 دولارًا للفدان، وهو مستوى يجعل زراعة الذرة غير مجدية اقتصاديًا للعديد من المنتجين. وقد يظهر هذا التحول، إذا استمر، في أسعار الغذاء في وقت لاحق من العام.

لن تظهر أي من هذه الضغوط بشكل بارز في مؤشر أسعار المنتجين حتى تجبر إعادة التفاوض على العقود على تعديل الأسعار عبر سلسلة التوريد. فهي، في الواقع، التكاليف التي لم يلتقطها الرقم الرئيسي بعد.

تمرير تأثير الطاقة إلى أسعار المستهلكين جارٍ بالفعل ومن المرجح أن يبلغ ذروته في أبريل/نيسان. وتصل الآن زيادات تكاليف الشحن والنقل، مع أقساط تأمين مخاطر الحرب التي تبلغ حوالي 25 ضعف مستويات ما قبل الحرب. تأثير الأسمدة على أسعار الغذاء هو مشكلة الصيف: قرارات الزراعة الربيعية التي تُتخذ الآن بتكاليف نيتروجين مرتفعة لن تترجم إلى فواتير بقالة أعلى حتى موسم الحصاد بين يوليو/تموز وسبتمبر/أيلول. وتأثير الهيليوم على تسعير أشباه الموصلات هو أطول فتيل على الإطلاق، ومن غير المرجح أن يظهر في تكاليف الإلكترونيات الموجهة للمستهلك قبل الربع الرابع، إذا ظهر على الإطلاق، نظرًا لأن وقف إطلاق النار قد يحل أزمة الإمدادات قبل بدء إعادة تسعير العقود.

هل يمكن للسلسلة أن تتحمل؟

القراءة المتفائلة لمؤشر أسعار المنتجين لشهر مارس/آذار واضحة: صدمة الطاقة حقيقية لكنها محصورة، والتضخم الأساسي يتباطأ على مستوى الجملة، وقوة تسعير الخدمات توقفت. كل ذلك يمنح الاحتياطي الفيدرالي مجالًا للبقاء صبورًا ويدعم انتعاش سوق الأسهم الأخير نحو أعلى المستويات على الإطلاق.

القراءة الحذرة هي أن الطلب المتوسط في المرحلة 3 سجل للتو أعلى قراءة له خلال أكثر من عامين، وتكاليف الهيليوم والأسمدة تتراكم خارج البيانات الرسمية، وربما لم تبلغ أسعار البنزين ذروتها في نافذة مسح مارس/آذار. وأقر مكتب إحصاءات العمل بأن مؤشر أسعار المنتجين "ربما فشل في التقاط بعض مكاسب أسعار البنزين في أواخر الشهر"، وأشارت شركة Continuum Economics إلى أن قوة الطاقة الإضافية محتملة في أبريل/نيسان.

مع وجود جولة ثانية من المفاوضات الأمريكية-الإيرانية قيد النقاش حسب التقارير، وتراجع أسعار النفط بشكل حاد يوم الثلاثاء، يراهن السوق على أن الضغط سيخف قبل أن يصل إلى المستهلكين. ولكن إذا تعثرت محادثات وقف إطلاق النار أو ظل المضيق مغلقًا جزئيًا خلال موسم الزراعة الربيعي، فإن التكاليف المخفية في السلسلة قد تجعل قراءات مؤشر أسعار المنتجين القادمة أقل راحة بكثير.

إخلاء المسؤولية: تحتوي المعلومات الواردة في هذه الصفحات على بيانات تطلعية تنطوي على مخاطر وشكوك. إن الأسواق والأدوات المذكورة في هذه الصفحة هي لأغراض إعلامية فقط ولا يجب أن تظهر بأي شكل من الأشكال كتوصية لشراء أو بيع هذه الأوراق المالية. يجب عليك القيام بأبحاثك الخاصة قبل اتخاذ أي قرارات الاستثمار. لا تضمن FXStreet بأي حال من الأحوال أن تكون هذه المعلومات خالية من الأخطاء أو والمغالطات أو الأخطاء المادية. كما لا يضمن أن هذه المعلومات ذات طبيعة مناسبة. الاستثمار في الفوركس ينطوي على قدر كبير من المخاطر ، بما في ذلك فقدان كل أو جزء من الاستثمار الخاص بك ، فضلا عن التوترات. تقع على عاتقك جميع المخاطر والخسائر والتكاليف المرتبطة بالاستثمار، بما في ذلك الخسارة الإجمالية لرأس المال.

آخر التحليلات

اختيارات المحررين

الفوركس اليوم: تحسن المزاج العام مع تجديد الولايات المتحدة وإيران الدفع نحو حل دبلوماسي

تحسنت معنويات السوق في بداية الأسبوع الجديد مع إحياء الولايات المتحدة وإيران الجهود للتوصل إلى حل دبلوماسي للصراع. في النصف الثاني من اليوم، سوف تصدر بيانات مؤشر مديري المشتريات PMI التصنيعي الصادرة عن معهد إدارة الإمدادات ISM لشهر يوليو/تموز في الأجندة الاقتصادية الأمريكية.

توقعات سعر بيتكوين: تتراجع مع عودة نزوح الأموال من الصناديق المتداولة وهجوم على محافظ كولدكارد يثير مخاوف البيع

تمدد بيتكوين خسائرها اليوم الاثنين بعد انخفاضها بأكثر من 2.8% في الأسبوع السابق. حذر أليكس ثورن مدير الأبحاث في جالاكسي ديجيتال من احتمال موجة رابعة من الهجمات على محافظ بتكوين الباردة، إذ جرى نقل نحو 388.9 بيتكوين من 462 عنوانًا تابعًا للضحايا إلى 216 عنوانًا جديدًا.

توقعات سعر الذهب: زوج الذهب/الدولار XAU/USD لا يزال يواجه صعوبة عند المتوسط المتحرك البسيط 21 يومًا قبل المحادثات بين الولايات المتحدة وإيران

يحافظ الذهب على نطاق تداوله حول منطقة 4050 دولار في وقت مبكر من يوم الاثنين، متماسكًا على الانخفاض السابق. يحافظ الدولار الأمريكي على خسائره، مدفوعًا من انخفاض زوج دولار أمريكي/ين ياباني USD/JPY والآمال الدبلوماسية في الشرق الأوسط. ينتظر الذهب اختراقًا اتجاهيًا واضحًا.

البيتكوين يترقب اختراق المتوسط المتحرك الأسي لـ 50 يومًا، الإيثيريوم يتماسك، والريبل يستقر

تتداول البيتكوين والإيثيريوم والريبل بالقرب من مستويات فنية رئيسية يوم الجمعة بينما يتوقف سوق العملات المشفرة الأوسع نطاقًا بعد انتعاش الأسبوع الماضي. يقترب البيتكوين من المتوسط المتحرك الأسي لمدة 50 يومًا بينما يواصل الإيثيريوم التماسك بين متوسطين متحركين أسيين رئيسيين.

الفوركس اليوم: تحسن المزاج العام مع تجديد الولايات المتحدة وإيران الدفع نحو حل دبلوماسي

تحسنت معنويات السوق في بداية الأسبوع الجديد مع إحياء الولايات المتحدة وإيران الجهود للتوصل إلى حل دبلوماسي للصراع. في النصف الثاني من اليوم، سوف تصدر بيانات مؤشر مديري المشتريات PMI التصنيعي الصادرة عن معهد إدارة الإمدادات ISM لشهر يوليو/تموز في الأجندة الاقتصادية الأمريكية.