- ارتفع الدولار الأمريكي للأسبوع الثالث على التوالي.

- عززت أرقام التضخم الأمريكية من الحاجة إلى مزيد من تخفيضات أسعار الفائدة.

- تظل المزيد من البيانات الأمريكية وقضية استقلال الاحتياطي الفيدرالي في بؤرة الاهتمام.

الأسبوع الذي مضى

كان أسبوعًا آخر إيجابيًا للدولار الأمريكي (USD)، حيث واصل مؤشر الدولار الأمريكي (DXY) ارتفاعه الثابت وظل قويًا حتى الآن هذا العام. في الواقع، دفع مؤشر الدولار الأمريكي (DXY) بشكل حاسم فوق حاجز 99.00، مؤديًا ذلك بدرجة معقولة من الاقتناع.

بعيدًا عن التعافي الأوسع، تمكن المؤشر أيضًا من استعادة متوسطه المتحرك البسيط (SMA) لمدة 200 يوم قرب 98.70، وهو تطور فني قد يفتح الباب لمزيد من المكاسب على المدى القريب.

على صعيد السياسة، تكشف تعليقات مسؤولي الاحتياطي الفيدرالي (Fed) مرة أخرى عن انقسام داخل اللجنة بشأن المسار المستقبلي لأسعار الفائدة. ومع ذلك، ساعدت المخاوف المتجددة بشأن استقلال الاحتياطي الفيدرالي في تهدئة الحماس للدولار الأمريكي، مما قد يمنع ارتفاعًا أقوى.

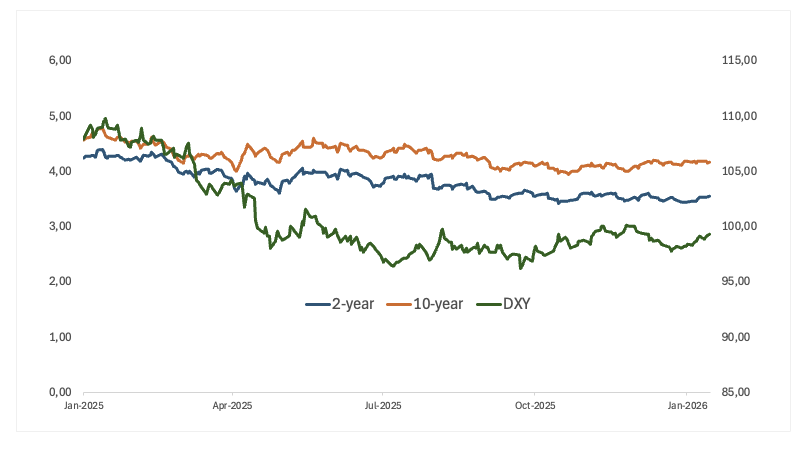

كانت الحركة الصاعدة في الدولار الأمريكي موازية لانتعاش قوي في عوائد السندات الأمريكية لأجل عامين. في أماكن أخرى على مختلف آجالها، ظل الجزء الأوسط في وضع التماسك إلى حد كبير، بينما حقق الطرف الطويل انتعاشًا طفيفًا في الجزء الأخير من الأسبوع.

مسؤولو الاحتياطي الفيدرالي في حالة توازن حذر مع اتساع النقاش حول السياسة

تؤكد التصريحات الأخيرة من صناع السياسة في الاحتياطي الفيدرالي على تباين متزايد داخل اللجنة بشأن التوقيت المناسب لتخفيضات أسعار الفائدة، حتى مع اتفاق معظم صناع السياسة على أن التضخم يتراجع فقط بشكل تدريجي وأن السياسة النقدية يجب أن تظل مقيدة في الوقت الحالي. بينما أصبح بعض المسؤولين أكثر انفتاحًا على التيسير النقدي في وقت لاحق من هذا العام إذا سارت التوقعات كما هو متوقع، لا يزال الآخرون يركزون بشدة على خطر أن يكون التضخم أكثر استمرارية مما هو متوقع.

على الجانب الأكثر تيسيرًا، جادلت آنا بولسون (فيلادلفيا، مصوتة) بأن المزيد من تخفيضات الفائدة في وقت لاحق من هذا العام ستكون مناسبة إذا تطورت التوقعات كما هو متوقع. وأعربت عن تفاؤل حذر بشأن التضخم، الذي تتوقع أن يكون قريبًا من 2% بحلول نهاية العام، ووصفت السياسة الحالية بأنها مقيدة قليلاً فقط. ترى بولسون أن نمو الولايات المتحدة سيبلغ حوالي 2% هذا العام، على الرغم من تفاوته، مع تراجع التضخم بشكل أكبر واستقرار سوق العمل حتى عام 2026، وهو اقتصاد "ينحني لكنه لا ينكسر".

وبالمثل، قال أوستان جولسبي (شيكاغو، غير مصوت) إن الاحتياطي الفيدرالي يجب أن يظل مركزًا على خفض التضخم، مع الإشارة إلى استمرار المرونة في سوق العمل. أبقت تعليقاته الباب مفتوحًا لتخفيضات الأسعار في وقت لاحق من هذا العام، شريطة أن يستمر التراجع في التضخم وتظل ظروف سوق العمل قوية.

أرسلت حاكمة اللجنة الفيدرالية للسوق المفتوحة ميشيل باومان (مصوتة دائمة) رسالة أكثر دقة. قالت إن الاحتياطي الفيدرالي يجب أن يكون مستعدًا لخفض أسعار الفائدة مرة أخرى إذا ضعفت سوق العمل بسرعة، وهو ما قد يحدث. من ناحية أخرى، أكدت باومان أن توقعاتها الأساسية لا تزال إيجابية: نمو ثابت وعودة إلى التوظيف الكامل تقريبًا مع تراجع تقييد السياسة بمرور الوقت. كما أشارت إلى أن مخاطر التضخم تتراجع، خاصة مع تلاشي آثار التعريفات التجارية.

من ناحية أخرى، تحدث بعض المسؤولين بطريقة متشددة جدًا. قال نيل كاشكاري (مينابوليس، مصوت) إن أسعار الفائدة يجب أن تبقى كما هي في الوقت الحالي لأن الاقتصاد قوي بما يكفي ليظهر أن السياسة النقدية ليست مقيدة جدًا. قال إن التخفيض المبكر قد يكون فكرة سيئة لأن التضخم لا يزال مرتفعًا وقد تبقي التعريفات التجارية أسعار الفائدة مرتفعة لفترة أطول، مما قد يبقي التضخم فوق الهدف لمدة عامين إلى ثلاثة أعوام أخرى.

ردد رافائيل بوستيك (أتلانتا، غير مصوت) هذه المخاوف، مشيرًا إلى أن المعركة ضد التضخم "لم تنته بعد" وأن السياسة النقدية يجب أن تظل مقيدة. كما حذر بوستيك من أن الرياح المالية المواتية، بما في ذلك تخفيضات الضرائب التي تم تقديمها العام الماضي، قد تدعم النمو حتى عام 2026 وتستمر في الضغط التضخمي المدفوع بالطلب.

جاءت أكثر التصريحات تشددًا من جيف شميد (كانساس سيتي، مصوت)، الذي جادل بقوة ضد تخفيضات أسعار الفائدة، واصفًا معدل التضخم بأنه لا يزال "مرتفعًا جدًا". حذر شميد من أن الديناميكيات السياسية والمالية قد تضيف مزيدًا من الزخم للطلب الذي يتجاوز بالفعل العرض، وأعاد التأكيد على رأيه بأن تراجع سوق العمل الأخير هيكلي وليس دوري، وهو شيء لن تصلح له السياسة النقدية الأكثر سهولة.

الخلاصة: بينما لا يزال التحول التدريجي نحو تخفيضات أسعار الفائدة في وقت لاحق من هذا العام ممكنًا، خاصة إذا استمر التضخم في الانخفاض، تشير الرسالة العامة من مسؤولي الاحتياطي الفيدرالي إلى عدم وجود استعجال للتيسير. لا تزال اللجنة منقسمة، مع مخاطر التضخم ودوام التراجع في التضخم لا تزال مركزية في النقاش حول السياسة.

حتى الآن، يشير التسعير الضمني إلى أنه لن يكون هناك أكثر من حوالي 45 نقطة أساس من التيسير هذا العام، بينما تم استبعاد تخفيض أسعار الفائدة في اجتماع 28 يناير/كانون الثاني عمليًا.

تراجع التضخم الأمريكي: سراب؟

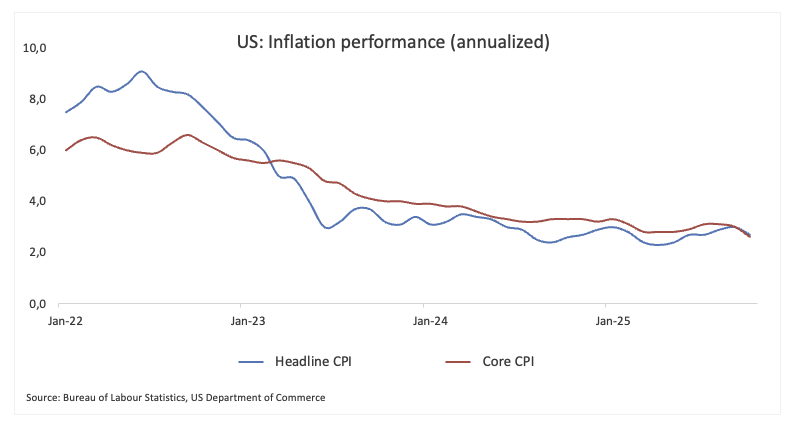

أظهرت أحدث بيانات التضخم الأمريكية أن كل من مؤشر أسعار المستهلك (CPI) العام ومؤشر الأسعار الأساسي قد ارتفعا بنسبة 2.7% و2.6% على التوالي، في العام حتى ديسمبر/كانون الأول، حيث تطابقت كلا القراءتين مع تقدم الشهر السابق.

رأى المستثمرون أن هذه المجموعة من إصدارات البيانات تمثل تأكيدًا على مزيد من خفض أسعار الفائدة في الأشهر المقبلة، على الرغم من أن تأثير التعريفات الجمركية الأمريكية على تكلفة المعيشة للأمريكيين لا يزال غير واضح على الإطلاق، ولا يزال العديد من مسؤولي الاحتياطي الفيدرالي يحذرون من أن التضخم لا يزال مرتفعًا ويفوق بكثير هدف البنك المركزي البالغ 2.0%.

تهديدات استقلال الاحتياطي الفيدرالي تضغط على الدولار

في وقت سابق من الأسبوع، عانى الدولار الأمريكي من جولة أخرى من الضعف بعد تقارير تفيد بأن وزارة العدل قد تسعى إلى توجيه الاتهام إلى رئيس الاحتياطي الفيدرالي جيروم باول بسبب التصريحات التي أدلى بها أمام الكونغرس حول تجاوزات التكاليف المرتبطة بمشروع تجديد في مقر الاحتياطي الفيدرالي.

في هذا السياق، قاوم باول، واصفًا هذه الخطوة بأنها ذريعة تهدف إلى كسب النفوذ على قرارات أسعار الفائدة، وهو ما دعا إليه الرئيس ترامب بشكل علني.

مما يزيد من حالة عدم اليقين، قال ترامب إن المرشحين المحتملين لخلافة باول قد يتم الإعلان عنهم في الأسابيع المقبلة.

ماذا ينتظر الدولار الأمريكي

ستكون الأضواء الأسبوع المقبل مسلطة بشكل كبير على تضخم أسعار نفقات الاستهلاك الشخصي (PCE) الأمريكي، إلى جانب قراءات مؤشر مديري المشتريات (PMI) الأولية، والتي ينبغي أن تقدم لمحة مبكرة عن كيفية تشكيل النشاط التجاري في بداية العام.

ومع ذلك، لن تكون هناك إشارات جديدة من الاحتياطي الفيدرالي، حيث دخل المسؤولون الآن في فترة التعتيم المعتادة قبل اجتماع السياسة في أواخر يناير/كانون الثاني.

المشهد الفني

بعد أن قاعًا قرب 97.70 في 24 ديسمبر/كانون الأول، شهد مؤشر الدولار الأمريكي (DXY) انتعاشًا قويًا. وقد شهد الانتعاش أن مؤشر الدولار DXY لم يستعد فقط الحاجز 99.00، بل دفع أيضًا بشكل حاسم فوق متوسطه المتحرك البسيط لمدة 200 يوم بالقرب من 98.70.

تلك الاختراقات الصعودية تحافظ على الميل الفني الإيجابي وتفتح الباب لإعادة اختبار محتملة لقمة نوفمبر/تشرين الثاني 2025 عند 100.39. إن التحرك الواضح عبر ذلك المستوى سيحول الانتباه نحو أعلى مستوى في مايو/أيار 2025 عند 101.97.

بالنظر إلى الاتجاه الهبوطي، فإن أول مستوى دعم هو أدنى مستوى في ديسمبر/كانون الأول البالغ 97.74. إذا كانت هناك عمليات بيع أكبر، فقد يعود المؤشر إلى أدنى مستوى في 2025 عند 96.21 (17 سبتمبر/أيلول). إذا تم كسر ذلك المستوى، فسوف يلتقي بدعم أعمق عند أدنى مستوى في فبراير/شباط 2022 عند 95.13، ثم عند قاعدة 2022 عند 94.62.

مؤشر القوة النسبية (RSI) لا يزال قريبًا من 63، ومؤشر متوسط الحركة الاتجاهية (ADX) قريب من 19، مما يعني أن الاتجاه الحالي لا يزال لديه بعض القوة.

-1768588752546-1768588752550.png)

الخلاصة

وجد الدولار الأمريكي مصدر دعم آخر على مدار الأسبوعين الماضيين، مع ميل الزخم بوضوح لصالحه، على الأقل في الوقت الحالي. جزء من هذا الدعم يأتي من مجموعة من مسؤولي الاحتياطي الفيدرالي الذين لا يزالون يميلون نحو التشديد، مما يساعد على تثبيت الدولار الأمريكي على المدى القريب.

يبدو أن صناع السياسة يركزون بشكل خاص على سوق العمل، ويراقبون عن كثب أي علامات على ضعف مادي. لكن التضخم لا يزال جزءًا كبيرًا من المعادلة. لا تزال ضغوط الأسعار مرتفعة أكثر مما يرغب الاحتياطي الفيدرالي، وإذا تعثرت التقدم في خفض التضخم، فقد يتم دفع التوقعات لخفض أسعار الفائدة المبكرة أو العدوانية إلى مزيد من التأخير.

سيشير ذلك إلى احتياطي فيدرالي أكثر حذرًا ودولار أمريكي أقوى، بغض النظر عن الخلفية السياسية.

أسئلة شائعة عن البنك الاحتياطي الفيدرالي

يتم تشكيل السياسة النقدية في الولايات المتحدة من قبل البنك الاحتياطي الفيدرالي Fed. يتولى البنك الاحتياطي الفيدرالي Fed مهمتين: تحقيق استقرار الأسعار وتعزيز التشغيل الكامل للعمالة. الأداة الأساسية لتحقيق هذه الأهداف هي تعديل معدلات الفائدة. عندما ترتفع الأسعار بسرعة كبيرة للغاية ويكون التضخم أعلى من مستهدف البنك الاحتياطي الفيدرالي Fed البالغ 2٪، فإنه يرفع معدلات الفائدة، مما يؤدي إلى زيادة تكاليف الاقتراض في جميع أنحاء الاقتصاد. يؤدي هذا إلى دولار أمريكي USD أقوى لأنه يجعل الولايات المتحدة مكانًا أكثر جاذبية للمستثمرين الدوليين لحفظ أموالهم. عندما ينخفض التضخم إلى أقل من 2% أو عندما يكون معدل البطالة مرتفعًا جدًا، قد يخفض البنك الاحتياطي الفيدرالي Fed معدلات الفائدة من أجل تشجيع الاقتراض، مما يضغط على الدولار.

يعقد البنك الاحتياطي الفيدرالي Fed ثمانية اجتماعات للسياسة سنويًا، حيث تقوم اللجنة الفيدرالية FOMC بتقييم الأوضاع الاقتصادية واتخاذ قرارات السياسة النقدية. يحضر اجتماع اللجنة الفيدرالية FOMC اثني عشر مسؤولاً من البنك الاحتياطي الفيدرالي Fed - الأعضاء السبعة في مجلس المحافظين، رئيس فرع البنك الاحتياطي الفيدرالي Fed في نيويورك وأربعة من رؤساء البنك الاحتياطي الإقليميين الأحد عشر المتبقين، الذين يخدمون لمدة عام واحد على أساس التناوب.

في الحالات القصوى، قد يلجأ الاحتياطي الفيدرالي إلى سياسة تُسمى التيسير الكمي QE. التيسير الكمي هو العملية التي من خلالها يقوم البنك الاحتياطي الفيدرالي Fed بزيادة تدفقات الائتمان بشكل كبير في نظام مالي عالق. هذا يمثل إجراء سياسي غير قياسي يُستخدم أثناء الأزمات أو عندما يكون التضخم منخفضًا للغاية. لقد كان السلاح المفضل للبنك الاحتياطي الفيدرالي Fed خلال الأزمة المالية الكبرى في عام 2008. يتضمن ذلك قيام البنك الاحتياطي الفيدرالي Fed بطباعة مزيد من الدولارات ويستخدمها في شراء سندات عالية الجودة من المؤسسات المالية. عادة ما يؤدي التيسير الكمي إلى إضعاف الدولار الأمريكي.

التشديد الكمي QT هو العملية العكسية للتيسير الكمي QE، حيث يتوقف الاحتياطي الفيدرالي عن شراء السندات من المؤسسات المالية ولا يُعيد استثمار رأس المال من السندات المستحقة التي يحتفظ بها من أجل شراء سندات جديدة. عادة ما يكون هذا إيجابيًا لقيمة الدولار الأمريكي.

إخلاء المسؤولية: تحتوي المعلومات الواردة في هذه الصفحات على بيانات تطلعية تنطوي على مخاطر وشكوك. إن الأسواق والأدوات المذكورة في هذه الصفحة هي لأغراض إعلامية فقط ولا يجب أن تظهر بأي شكل من الأشكال كتوصية لشراء أو بيع هذه الأوراق المالية. يجب عليك القيام بأبحاثك الخاصة قبل اتخاذ أي قرارات الاستثمار. لا تضمن FXStreet بأي حال من الأحوال أن تكون هذه المعلومات خالية من الأخطاء أو والمغالطات أو الأخطاء المادية. كما لا يضمن أن هذه المعلومات ذات طبيعة مناسبة. الاستثمار في الفوركس ينطوي على قدر كبير من المخاطر ، بما في ذلك فقدان كل أو جزء من الاستثمار الخاص بك ، فضلا عن التوترات. تقع على عاتقك جميع المخاطر والخسائر والتكاليف المرتبطة بالاستثمار، بما في ذلك الخسارة الإجمالية لرأس المال.

آخر التحليلات

اختيارات المحررين

الفوركس اليوم: هدوء الأسواق قبل الأحداث الرئيسية لهذا الأسبوع

يظل المستثمرون خارج السوق قبل الأحداث الرئيسية وصدور بيانات الاقتصاد الكلي خلال هذا الأسبوع. سوف تتضمن الأجندة الاقتصادية الأوروبية بيانات الإنتاج الصناعي لشهر ديسمبر/كانون الأول يوم الاثنين. سوف تظل أسواق الأسهم والسندات في الولايات المتحدة مغلقة بمناسبة عطلة يوم الرؤساء.

توقعات سعر الفضة: انخفاض زوج الفضة/الدولار XAG/USD إلى محيط منطقة 76.00 دولار مع انتظار المستثمرين لمحضر اجتماع اللجنة الفيدرالية FOMC

تنخفض أسعار الفضة إلى محيط منطقة 76.00 دولار، حيث تظل توقعات تيسير البنك الاحتياطي الفيدرالي Fed محدودة على الرغم من بيانات مؤشر أسعار المستهلك CPI الأمريكي الضعيفة. تظل تقلبات السوق منخفضة بسبب عطلة نهاية أسبوع طويلة في الولايات المتحدة. ينتظر المستثمرون محادثات الولايات المتحدة وإيران في جنيف وصدور محضر اجتماع اللجنة الفيدرالية FOMC.

توقعات سعر الذهب: انخفاض زوج الذهب/الدولار XAU/USD يبدو محدوداً قبل المحادثات بين الولايات المتحدة وإيران

يرتد الذهب من أدنى مستوياته ولكنه لا يزال تحت ضغوط بيع طفيفة فيما دون حاجز منطقة 5000 دولار في وقت مبكر من يوم الثلاثاء. يبدو أن الذهب يتطلع الآن نحو محادثات الاتفاق النووي بين الولايات المتحدة وإيران من اجل الحصول على زخم جديد على التداول مع عودة المتداولين الأمريكيين بعد عطلة نهاية أسبوع طويلة.

أعلى الرابحين في العملات المشفرة: Stable وMemeCore وNexo ترتفع لاختبار مستويات المقاومة الحرجة

ارتفعت عملة جوبيتر بنسبة %3 في وقت كتابة التقرير يوم الثلاثاء، مقتربًا من مستوى 0.1700 دولار. أعلن بروتوكول الإقراض عن إمكانية استخدام الرهن العقاري الأصلي كضمان، مما يسمح للمستخدمين بالاقتراض مقابل SOL المرهونة بشكل أصلي في بعض الخزائن.

الفوركس اليوم: هدوء الأسواق قبل الأحداث الرئيسية لهذا الأسبوع

يظل المستثمرون خارج السوق قبل الأحداث الرئيسية وصدور بيانات الاقتصاد الكلي خلال هذا الأسبوع. سوف تتضمن الأجندة الاقتصادية الأوروبية بيانات الإنتاج الصناعي لشهر ديسمبر/كانون الأول يوم الاثنين. سوف تظل أسواق الأسهم والسندات في الولايات المتحدة مغلقة بمناسبة عطلة يوم الرؤساء.