- أغلق الدولار الأمريكي الأسبوع بخسائر كبيرة.

- وضعت نتائج الانتخابات اليابانية الدولار تحت ضغط كبير.

- سيكشف محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة عن تفاصيل قرار التوقف الأخير من قبل الاحتياطي الفيدرالي.

الأسبوع الذي مضى

استأنف الدولار الأمريكي (USD) اتجاهه الهبوطي السنوي هذا الأسبوع، متراجعًا إلى أدنى مستوياته خلال أسبوعين قبل أن يرتد قليلاً في النصف الثاني من الأسبوع.

ومع ذلك، بدأ مؤشر الدولار الأمريكي (DXY) الأسبوع بداية سيئة للغاية، واستقر بعض الشيء في الطرف السفلي من النطاق الأسبوعي في الأيام التالية، كل ذلك بعد تقييمات المستثمرين للانتخابات اليابانية يوم الأحد.

بالفعل، يبدو أن المشاركين في السوق قد أوقفوا التكهنات حول ما قد يبدو عليه الاحتياطي الفيدرالي بقيادة وارش، محولين تركيزهم إلى تداعيات القوة المحتملة المتجددة في الين الياباني (JPY)، بما في ذلك مدتها وتوسعها.

بالإضافة إلى ذلك، عكس الأداء الضعيف للمؤشر أداء عوائد الخزانة الأمريكية، التي تسارعت في انخفاضها إلى أدنى مستوياتها في عدة أشهر عبر أطر زمنية مختلفة.

حتى الآن، تتوقع الأسواق أن يتمسك الاحتياطي الفيدرالي بموقفه الثابت في اجتماع 18 مارس/آذار، مع توقعات بتخفيضات تقارب 70 نقطة أساس للفائدة هذا العام.

موقف الاحتياطي الفيدرالي ثابت مع ارتفاع الثقة

قدم الاحتياطي الفيدرالي ما توقعته الأسواق بالضبط في يناير/كانون الثاني، حيث ترك النطاق المستهدف للفائدة الفيدرالية (FFTR) دون تغيير عند 3.50% إلى 3.75%. لم يكن القرار نفسه مفاجئًا. ما برز قليلاً هو النغمة. بدا صناع السياسة أكثر ثقة قليلاً بشأن النمو وتخلوا بهدوء عن اللغة السابقة حول المخاطر السلبية المتزايدة على سوق العمل.

خلال المؤتمر الصحفي، حافظ رئيس الاحتياطي الفيدرالي جيروم باول على نبرة ثابتة وموزونة، قائلاً إن موقف السياسة الحالي لا يزال يبدو مناسبًا، مشيرًا إلى علامات على استقرار سوق العمل واستمرار تراجع التضخم في الخدمات. أما بالنسبة للارتفاع الأخير في التضخم العام، فقد نسبه باول إلى التعريفات الجمركية على السلع، مشيرًا إلى أن تلك الضغوط يجب أن تصل إلى ذروتها حوالي منتصف العام.

من المهم أنه كرر أن القرارات ستتخذ في كل اجتماع على حدة، دون مسار محدد مسبقًا. لا تعتبر الزيادات الإضافية في أسعار الفائدة هي الحالة الأساسية، وفي رأيه، فإن المخاطر على كلا جانبي التفويض المزدوج للاحتياطي الفيدرالي قد تراجعت. بعبارة أخرى، يشعر الاحتياطي الفيدرالي بالراحة حيث هو وليس في عجلة من أمره للتحرك.

خفض الفائدة أم الانتظار لفترة أطول؟ هو النقاش داخل الاحتياطي الفيدرالي

كشفت تعليقات جديدة من مسؤولي الاحتياطي الفيدرالي عن تفاصيل مثيرة للاهتمام لم تكن واضحة في البداية. قال أحد المحافظين بصراحة إن الأسعار يجب أن تكون بالفعل أقل. من ناحية أخرى، اختار العديد من الرؤساء الإقليميين الانتظار، قائلين إن مخاطر التضخم لم تختف تمامًا. ما هي النقطة الرئيسية؟ الثقة تنمو، لكن الحذر لا يزال هو الشعور السائد.

كان محافظ اللجنة الفيدرالية للسوق المفتوحة ستيفن ميران (عضو دائم في لجنة التصويت) هو الصوت الأكثر وضوحًا في الجانب الحمائمي. جادل بأن أسعار الفائدة الحالية أعلى من اللازم ويجب أن تكون أقل. في رأي ميران، لا تزال السياسة النقدية أكثر تشددًا مما تبرره البيانات حقًا. يبدو أنه يعتقد أن الاحتياطي الفيدرالي يميل إلى أن يكون أكثر تقييدًا مما هو ضروري في هذه المرحلة من الدورة. كما قلل من المخاوف من أن التعريفات التجارية ستعيد إشعال التضخم بشكل كبير. وفقًا لميران، كان تأثيرها أقل ضررًا بكثير مما توقعه الكثيرون في البداية. وأضاف أن حصة كبيرة من التكلفة قد تم امتصاصها من قبل المنتجين الأجانب بدلاً من المستهلكين الأمريكيين، مما يدعم وجهة نظره الأوسع بأن مخاطر التضخم الناجمة عن السياسة التجارية قد تكون مبالغًا فيها.

قالت رئيسة الاحتياطي الفيدرالي في دالاس لوري لوجان (عضو في لجنة التصويت) إنها كانت "متفائلة بحذر" بأن نطاق السياسة الحالي 3.50%–3.75% يمكن أن يوجه التضخم مرة أخرى نحو 2% مع الحفاظ على استقرار سوق العمل. وأشارت إلى أنه بعد تخفيضات الأسعار الثلاثة العام الماضي، تراجعت المخاطر السلبية على التوظيف "بشكل ملحوظ". ومع ذلك، حذرت من أن تلك التخفيضات نفسها قد أضافت بعض المخاطر الصعودية على التضخم. بالنسبة للوجان، ستكون الأشهر القليلة المقبلة من البيانات حاسمة في تحديد ما إذا كانت السياسة مقيدة بما فيه الكفاية.

قالت رئيسة الاحتياطي الفيدرالي في كليفلاند بيث هاماك (عضو في لجنة التصويت) إنها تتبنى نبرة صبورة، قائلة إنه لا توجد حاجة ملحة لتعديل الأسعار هذا العام. مع الاقتصاد في وضع "متفائل بحذر"، اقترحت أن الاحتياطي الفيدرالي يمكن أن يبقى على حاله "لفترة طويلة". تعزز تصريحاتها الفكرة القائلة بأنه، باستثناء تحول مادي في ديناميات التضخم، فإن استقرار السياسة هو الحالة الأساسية حاليًا.

اتخذ رئيس الاحتياطي الفيدرالي في كانساس سيتي جيفري شميد (عضو في لجنة التصويت في 2028) أقوى موقف في الحفاظ على سياسة مشددة. جادل بأنه من المبكر الاعتماد على مكاسب الإنتاجية أو الذكاء الاصطناعي لخفض ضغوط التضخم بشكل مستدام. بينما اعترف بإمكانية النمو المدفوع بالعرض، شدد شميد على أننا "لم نصل إلى هناك بعد" وأن أسعار الفائدة يجب أن تبقى مرتفعة بما يكفي لكبح الطلب ومنع التضخم من إعادة التسارع.

بشكل عام

التوازن الداخلي واضح: يميل ميران نحو الحمائمية، داعيًا بصراحة إلى خفض الفائدة، بينما يفضل الرؤساء الإقليميون الصبر والاستمرار في التقييد. تبقى الرسالة الأوسع للاحتياطي الفيدرالي واحدة من التفاؤل الحذر، ولكن ليس الرضا. بالنسبة للأسواق، لا يزال الحاجز أمام المزيد من التيسير يبدو مرتفعًا ما لم تبرر البيانات الواردة ذلك بوضوح.

تقدم عملية خفض التضخم، والحذر لا يزال قائمًا

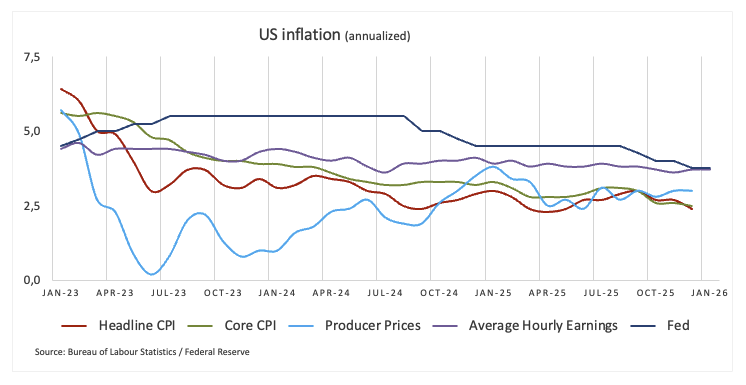

فاجأت أحدث بيانات التضخم الأمريكية السوق بالانخفاض قليلاً. تراجع معدل التضخم العام إلى 2.4% على أساس سنوي في يناير/كانون الثاني، بينما انخفض التضخم الأساسي، الذي يستثني الغذاء والطاقة، أيضًا إلى 2.5% على مدار الاثني عشر شهرًا الماضية. باختصار، تستمر ضغوط الأسعار في التحرك في الاتجاه الصحيح.

بالنسبة للأسواق، كان ذلك كافيًا للحفاظ على سردية تراجع معدل التضخم حية ودفع توقعات خفض أسعار الفائدة إلى الواجهة على المدى المتوسط. ولكن من منظور الاحتياطي الفيدرالي، لا يزال العمل غير مكتمل. يواصل صناع السياسة التأكيد على أن التضخم لا يزال فوق هدف 2%، ولا يزال التأثير الكامل للتعريفات الأمريكية على أسعار المستهلكين غير مؤكد. لذا، بينما قد يميل المستثمرون نحو التيسير، فإن الاحتياطي الفيدرالي يشير إلى أنه لا يزال هناك عمل يتعين القيام به.

تداولات "شراء اليابان" أبقت الدولار تحت الضغط

حقق الين عودة رائعة هذا الأسبوع، مما وضعه على المسار الصحيح لتحقيق أقوى أداء أسبوعي له منذ أكثر من عام. بحلول يوم الخميس، كان الين يضغط باستمرار على الدولار الأمريكي، وهي علامة على أن المعنويات في أسواق الفوركس قد تتغير بشكل طفيف.

منذ أن حقق حزب رئيسة الوزراء ساناي تاكايشي انتصارًا ساحقًا في انتخابات يوم الأحد، ارتفع الين بنحو 2.8% مقابل الدولار. إذا استمرت هذه المكاسب حتى إغلاق يوم الجمعة، فسيكون ذلك أكبر تقدم أسبوعي للعملة منذ نوفمبر/تشرين الثاني 2024، وهو انعكاس حاد لم يمر دون أن يلاحظه المتداولون.

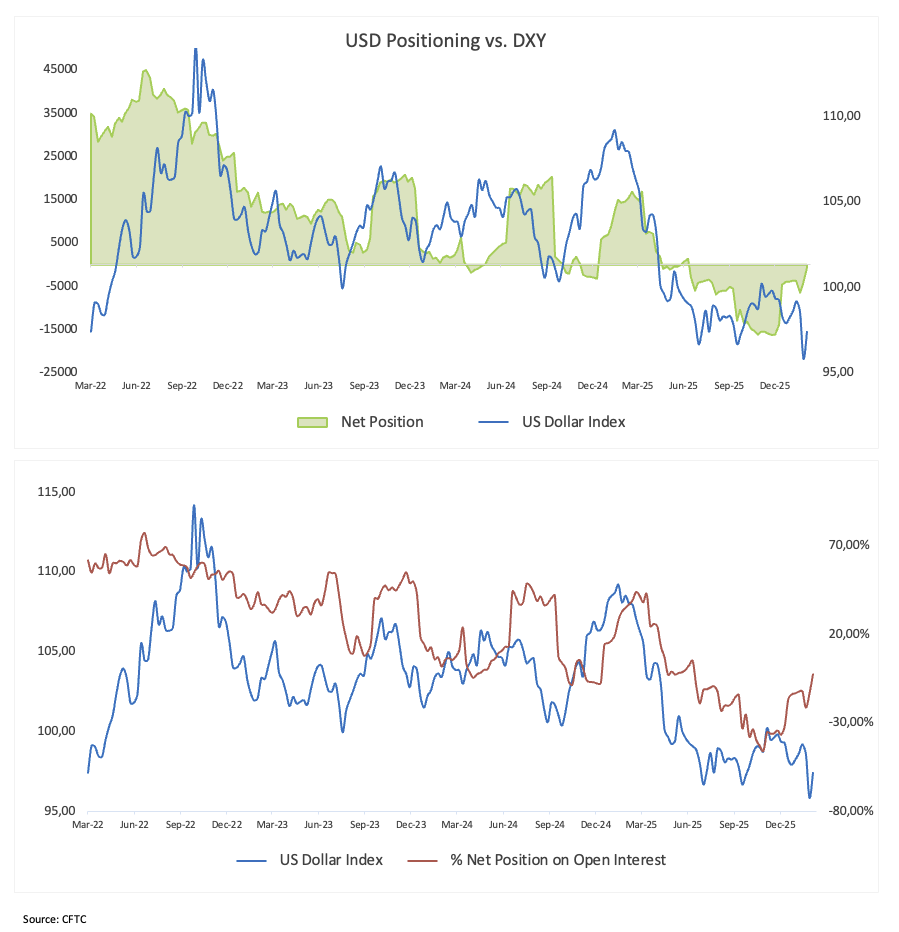

تخفيض مراكز الدولار القصيرة، لكن الميل الهبوطي لا يزال قائمًا

تقدم أحدث بيانات المراكز من لجنة تداول السلع الآجلة (CFTC) تمييزًا مثيرًا للاهتمام تحت السطح. قام المتداولون غير التجاريين بتقليص مراكزهم القصيرة الصافية على الدولار الأمريكي إلى أدنى مستوى منذ مايو/أيار 2025، حيث انخفضت إلى حوالي 850 عقدًا. بعبارة أخرى، فإن الاقتناع الهبوطي القوي الذي تراكم في وقت سابق من العام بدأ يتلاشى.

في الوقت نفسه، انخفضت الفائدة المفتوحة بشكل ملحوظ إلى حوالي 28.2 ألف عقد، مما أدى إلى تفكيك الزيادة السابقة. يشير هذا الانخفاض إلى أن بعض المشاركين يقومون ببساطة بإغلاق مراكزهم بدلاً من التحول بشكل عدواني نحو الشراء. يبدو أن الأمر أقل من كونه اندفاعًا نحو مراكز شراء جديدة على الدولار وأكثر كونه تقليصًا لمراكز قصيرة مزدحمة.

عند النظر إلى الصورة بشكل عام، تشير البيانات إلى سوق قد قامت بالفعل بتسعير كمية كبيرة من الأخبار السلبية. لا يزال الدولار يُنظر إليه بحذر، لكن المراكز لم تعد تبدو مشدودة. وهذا بحد ذاته يقلل من خطر حدوث ضغط هبوطي حاد آخر ويشير إلى أن الخطوة الكبيرة التالية قد تحتاج إلى محفز جديد.

ما هو التالي في حركة الدولار الأمريكي

عاد الاهتمام الآن إلى البيانات الأمريكية والبنك الاحتياطي الفيدرالي. ستأخذ قراءة الناتج المحلي الإجمالي للربع الرابع الأولية وأحدث أرقام التضخم المقاسة بواسطة مؤشر نفقات الاستهلاك الشخصي (PCE) مركز الصدارة الأسبوع المقبل. يجب أن تساعد كلا الإصدارين في توضيح ما إذا كانت المرونة الأخيرة في النمو والتراجع التدريجي في الأسعار لا يزال مستمرًا.

في الوقت نفسه، سيتفحص المستثمرون محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) في 28 يناير/كانون الثاني للحصول على مزيد من الرؤى حول سبب اختيار صناع السياسة الإبقاء على أسعار الفائدة دون تغيير. سيتم التدقيق عن كثب في أي تمييز حول توازن المخاطر، أو تلميحات حول ما قد يحفز الخطوة التالية.

التحليل الفني

يبدو أن مؤشر الدولار الأمريكي (DXY) قد واجه منطقة مقاومة مهمة بالقرب من مستوى 98.00، أو القمم الشهرية.

بمجرد أن يتجاوز المؤشر هذه المنطقة، قد يحاول اختبار نطاق 98.20-98.60، حيث تتقارب المتوسطات المتحركة البسيطة لمدة 55 يومًا و100 يوم، بالإضافة إلى المتوسط المتحرك الأهم لمدة 200 يوم. يأتي بعد ذلك السقف عند 99.49 (15 يناير/كانون الثاني).

على الجانب الآخر، فإن فقدان مستوى فبراير عند 96.49 (11 فبراير/شباط) قد يعيد اختبار القاع عند 95.56 (27 يناير) إلى التركيز، قبل قاعدة فبراير 2022 عند 95.13 وقاعدة 2022 عند 94.62 (14 يناير).

بالإضافة إلى ذلك، لا تزال مؤشرات الزخم تميل نحو مزيد من الضعف. ومع ذلك، فإن مؤشر القوة النسبية (RSI) يحوم حول منطقة 40، بينما يشير مؤشر متوسط الحركة الاتجاهية (ADX) فوق 29 إلى اتجاه لا يزال قويًا.

-1771007869786-1771007869787.png)

الخلاصة

حتى مع تراجع هذا الأسبوع، الذي قادته قوة الين بشكل كبير، يجدر التذكير بأن جزءًا كبيرًا من انتعاش الدولار في أواخر يناير/كانون الثاني وأوائل فبراير/شباط كان مدفوعًا من قبل الاحتياطي الفيدرالي. جاء الكثير من تلك الحركة بعد قرار الرئيس ترامب بتعيين كيفن وارش خلفًا لجيروم باول، وهو تحول فسره السوق على أنه أقل تيسيرًا مما كان يخشى.

من هنا، يتحول التركيز مرة أخرى إلى البيانات. سيراقب المستثمرون الأجندة الأمريكية عن كثب، خاصة بيانات التضخم وأرقام سوق العمل. بالنسبة للاحتياطي الفيدرالي، تظل الوظائف هي المقياس الأساسي. صناع السياسة حذرون من أي علامات على تباطؤ كبير، لكنهم يدركون أيضًا أن التضخم لم يعد إلى المستهدف بشكل مريح بعد.

لا تزال ضغوط الأسعار أعلى مما يرغب الاحتياطي الفيدرالي أن تكون عليه. إذا بدأ اتجاه تراجع معدل التضخم في التوقف، فقد تقلل الأسواق بسرعة من توقعاتها بشأن التخفيضات المبكرة أو القوية في أسعار الفائدة. في هذا السيناريو، من المحتمل أن يميل الاحتياطي الفيدرالي نحو موقف أكثر حذرًا، مما قد يوفر دعمًا متجددًا للدولار بمرور الوقت، بغض النظر عن الضجيج السياسي المحيط.

أسئلة شائعة عن البنك الاحتياطي الفيدرالي

يتم تشكيل السياسة النقدية في الولايات المتحدة من قبل البنك الاحتياطي الفيدرالي Fed. يتولى البنك الاحتياطي الفيدرالي Fed مهمتين: تحقيق استقرار الأسعار وتعزيز التشغيل الكامل للعمالة. الأداة الأساسية لتحقيق هذه الأهداف هي تعديل معدلات الفائدة. عندما ترتفع الأسعار بسرعة كبيرة للغاية ويكون التضخم أعلى من مستهدف البنك الاحتياطي الفيدرالي Fed البالغ 2٪، فإنه يرفع معدلات الفائدة، مما يؤدي إلى زيادة تكاليف الاقتراض في جميع أنحاء الاقتصاد. يؤدي هذا إلى دولار أمريكي USD أقوى لأنه يجعل الولايات المتحدة مكانًا أكثر جاذبية للمستثمرين الدوليين لحفظ أموالهم. عندما ينخفض التضخم إلى أقل من 2% أو عندما يكون معدل البطالة مرتفعًا جدًا، قد يخفض البنك الاحتياطي الفيدرالي Fed معدلات الفائدة من أجل تشجيع الاقتراض، مما يضغط على الدولار.

يعقد البنك الاحتياطي الفيدرالي Fed ثمانية اجتماعات للسياسة سنويًا، حيث تقوم اللجنة الفيدرالية FOMC بتقييم الأوضاع الاقتصادية واتخاذ قرارات السياسة النقدية. يحضر اجتماع اللجنة الفيدرالية FOMC اثني عشر مسؤولاً من البنك الاحتياطي الفيدرالي Fed - الأعضاء السبعة في مجلس المحافظين، رئيس فرع البنك الاحتياطي الفيدرالي Fed في نيويورك وأربعة من رؤساء البنك الاحتياطي الإقليميين الأحد عشر المتبقين، الذين يخدمون لمدة عام واحد على أساس التناوب.

في الحالات القصوى، قد يلجأ الاحتياطي الفيدرالي إلى سياسة تُسمى التيسير الكمي QE. التيسير الكمي هو العملية التي من خلالها يقوم البنك الاحتياطي الفيدرالي Fed بزيادة تدفقات الائتمان بشكل كبير في نظام مالي عالق. هذا يمثل إجراء سياسي غير قياسي يُستخدم أثناء الأزمات أو عندما يكون التضخم منخفضًا للغاية. لقد كان السلاح المفضل للبنك الاحتياطي الفيدرالي Fed خلال الأزمة المالية الكبرى في عام 2008. يتضمن ذلك قيام البنك الاحتياطي الفيدرالي Fed بطباعة مزيد من الدولارات ويستخدمها في شراء سندات عالية الجودة من المؤسسات المالية. عادة ما يؤدي التيسير الكمي إلى إضعاف الدولار الأمريكي.

التشديد الكمي QT هو العملية العكسية للتيسير الكمي QE، حيث يتوقف الاحتياطي الفيدرالي عن شراء السندات من المؤسسات المالية ولا يُعيد استثمار رأس المال من السندات المستحقة التي يحتفظ بها من أجل شراء سندات جديدة. عادة ما يكون هذا إيجابيًا لقيمة الدولار الأمريكي.

إخلاء المسؤولية: تحتوي المعلومات الواردة في هذه الصفحات على بيانات تطلعية تنطوي على مخاطر وشكوك. إن الأسواق والأدوات المذكورة في هذه الصفحة هي لأغراض إعلامية فقط ولا يجب أن تظهر بأي شكل من الأشكال كتوصية لشراء أو بيع هذه الأوراق المالية. يجب عليك القيام بأبحاثك الخاصة قبل اتخاذ أي قرارات الاستثمار. لا تضمن FXStreet بأي حال من الأحوال أن تكون هذه المعلومات خالية من الأخطاء أو والمغالطات أو الأخطاء المادية. كما لا يضمن أن هذه المعلومات ذات طبيعة مناسبة. الاستثمار في الفوركس ينطوي على قدر كبير من المخاطر ، بما في ذلك فقدان كل أو جزء من الاستثمار الخاص بك ، فضلا عن التوترات. تقع على عاتقك جميع المخاطر والخسائر والتكاليف المرتبطة بالاستثمار، بما في ذلك الخسارة الإجمالية لرأس المال.

آخر التحليلات

اختيارات المحررين

الشتاء قادم: حرب الشرق الأوسط وصدمة النفط، هل يعود التضخم؟

أصبح تصاعد الحرب في الشرق الأوسط بسرعة يشكل أزمة اقتصادية عالمية. يعيد ارتفاع أسعار النفط إحياء مخاوف التضخم في وقت كانت فيه البنوك المركزية تعتقد أن أسوأ صدمة سعرية قد مرت. أوروبا - التي لا تزال هشة بعد أزمة الطاقة بين روسيا وأوكرانيا - قد تجد نفسها مرة أخرى في مركز التداعيات. لكن لا يهم كثيرًا في أي ركن من العالم تعيش.. فالفوضى المستمرة ستؤثر عليك.

التوقعات الأسبوعية للبيتكوين: التوترات في الشرق الأوسط وزيادة أسعار النفط يضغطان على البيتكوين

تواجه البيتكوين ضغوطًا من ارتفاع أسعار النفط بعد تصاعد الحرب الأمريكية-الإسرائيلية مع إيران. يخشى المتداولون موجة بيع في البيتكوين بعد أن بدأت مؤسسات مرتبطة بشتاء العملات المشفرة في عام 2022 بنقل عملات البيتكوين إلى منصات تداول مؤسسية.

التوقعات الأسبوعية للذهب: أزمة الشرق الأوسط تفشل في رفع الذهب مقابل الدولار XAU/USD

فشل الذهب في تحقيق مكاسب للأسبوع الرابع على التوالي على الرغم من افتتاح الأسبوع بفجوة صعودية. تشير التوقعات الفنية للمدى القريب إلى فقدان الزخم الصعودي. سيظل تركيز المستثمرين منصبًا على أزمة الشرق الأوسط والبيانات الأمريكية.

لماذا لا تنهار البيتكوين بسبب حرب إيران؟

بعد أن ضربت الولايات المتحدة وإسرائيل إيران، كان هناك توافق بين معظم الخبراء على أن البيتكوين وسوق العملات المشفرة سيشهدان جولة أخرى من الانخفاضات الحادة. حسنًا، لم يحدث ذلك. وبعد حوالي أسبوع، يبدو أن العملات المشفرة تتجاوز العاصفة بشكل أفضل بكثير من فئات الأصول الأخرى التي تعتبر عالية المخاطر.

الشتاء قادم: حرب الشرق الأوسط وصدمة النفط، هل يعود التضخم؟

أصبح تصاعد الحرب في الشرق الأوسط بسرعة يشكل أزمة اقتصادية عالمية. يعيد ارتفاع أسعار النفط إحياء مخاوف التضخم في وقت كانت فيه البنوك المركزية تعتقد أن أسوأ صدمة سعرية قد مرت. أوروبا - التي لا تزال هشة بعد أزمة الطاقة بين روسيا وأوكرانيا - قد تجد نفسها مرة أخرى في مركز التداعيات. لكن لا يهم كثيرًا في أي ركن من العالم تعيش.. فالفوضى المستمرة ستؤثر عليك.