افتتحت الأسواق شهر يوليو/تموز مع اعتبار رفع الفائدة في ديسمبر/كانون الأول هو الحالة الأساسية، وقضت خمس جلسات تداول في نسيان ذلك وإعادة تعلمه. قراءة الوظائف غير الزراعية NFP عند 57 ألفًا أزالت رهانات التشديد من المنحنى؛ وإعادة إغلاق مضيق هرمز تدفعها للعودة. محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) لشهر يونيو/حزيران يوم الأربعاء وصل في منتصف رحلة الذهاب والإياب، واصفًا عالمًا كان قد توقف عن الوجود بالفعل. لم يخطئ الاحتياطي الفيدرالي (Fed)؛ هذا هو نظام التشغيل الذي نصبه كيفن وارش في 17 يونيو/حزيران، ويعمل كما هو مصمم.

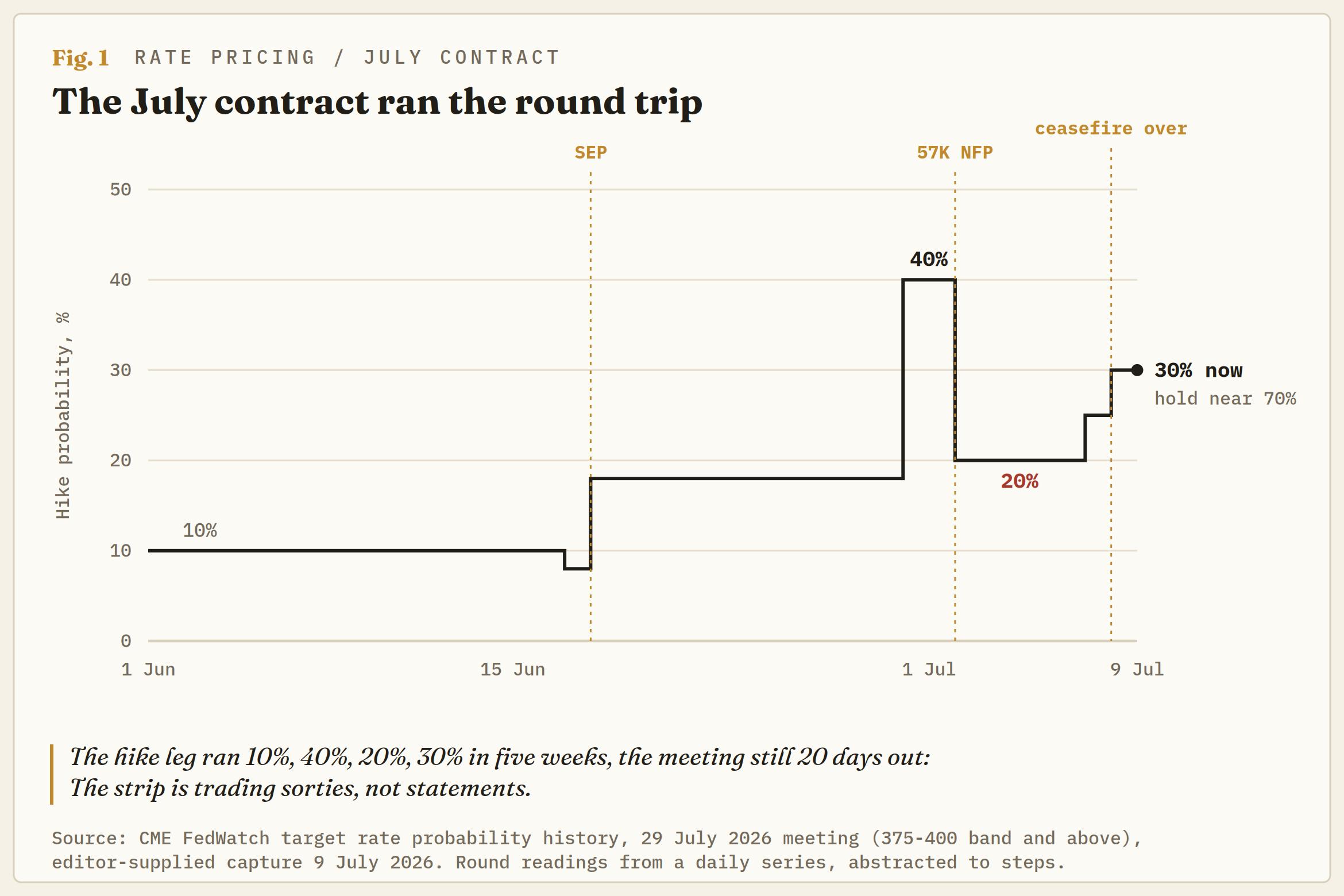

خمس جلسات، وإعادة تسعيرتين

افتتح مكتب إحصاءات العمل (BLS) التسلسل يوم الخميس الماضي بقراءة الوظائف غير الزراعية NFP لشهر يونيو/حزيران عند 57 ألفًا مقابل إجماع قرب 115 ألفًا؛ وتم تعديل قراءة مايو/أيار بالخفض إلى 129 ألفًا من 172 ألفًا، وخسر الشهران السابقان مجتمعين 74 ألفًا بسبب المراجعات. انخفض معدل البطالة إلى 4.2%، ولسبب خاطئ: تراجع معدل المشاركة إلى 61.5%، وهو أدنى مستوى له منذ مارس/آذار 2021، مع خروج نحو 720 ألف شخص من القوى العاملة في شهر واحد. ارتفع متوسط الأجور في الساعة بنسبة 3.5% على أساس سنوي مقابل تضخم رئيسي فوق 4%؛ ولا تزال الأجور الحقيقية تتراجع.

فعل المنحنى ما قالته البيانات. خرج رفع الفائدة في سبتمبر/أيلول من الحسابات، وبقي أكتوبر/تشرين الأول مطروحًا بالقلم، وقضى جانب البيع عطلة نهاية الأسبوع الطويلة مستسلمًا لتجارة السلام: خفضت إدارة معلومات الطاقة الأمريكية توقعها لخام برنت للربع الثالث بمقدار 27 دولارًا، وخفضت السعودية أسعار البيع الرسمية بأكبر قدر في عقدين. وخلال جلستين، اختفت الصفقة التي كانوا يطاردونها.

ألغت واشنطن يوم الثلاثاء ترخيص تصدير النفط الإيراني، وتعرضت ثلاث ناقلات لهجمات في مضيق هرمز، وبحلول الأربعاء كان الرئيس دونالد ترامب يعلن انتهاء وقف إطلاق النار. تداول خام برنت فوق 80 دولارًا عند القمم مع تحول الفارق الأمامي من الكونتانغو إلى الباكورديشن، وتوقف مرور الناقلات عبر المضيق تقريبًا. هذا هو حجم الحرب في هذه المذكرة، لأنه لأغراض أسعار الفائدة لا تهم سوى سطر واحد: أكبر مدخل منفرد في الجولة التالية من قراءات التضخم يُحدد مجددًا بواسطة الذخائر.

يقول عقد يوليو/تموز ذلك بشكل مصغر: فقد ارتفع ذيل رفع الفائدة إلى 40% في أواخر يونيو/حزيران، ثم خُفض إلى 20% بعد قراءة الوظائف، وعاد ليرتفع إلى 30% وفق أداة CME FedWatch، تاركًا احتمال التثبيت قرب 70%، مع استمرار أسواق المال في تسعير رفع واحد على الأقل بمقدار 25 نقطة أساس هذا العام.

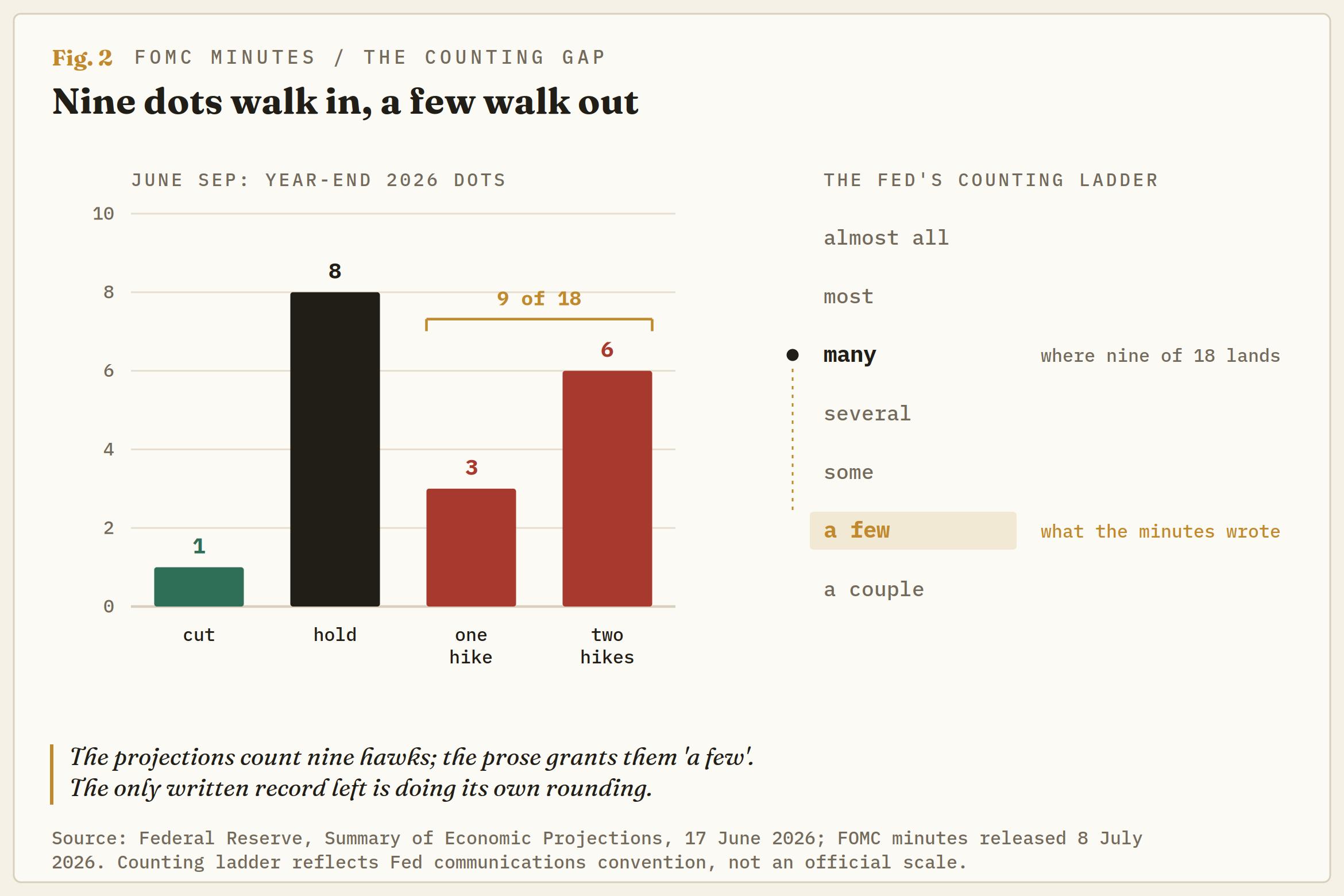

دخلت تسع نقاط، وخرج بعضها

أظهر ملخص التوقعات الاقتصادية (SEP) لشهر يونيو/حزيران أن تسعًا من أصل 18 نقطة كانت تضع في الحسبان رفعًا واحدًا على الأقل في 2026، وهي القفزة التي جعلت ديسمبر/كانون الأول عقدًا حيًا. وتصف محاضر الاجتماع نفسه فقط أن "قلة" من المشاركين اعتبروا أن رفعًا آخر قد يصبح مناسبًا في نهاية المطاف. وفي معجم العدّ لدى الاحتياطي الفيدرالي، تقع "قلة" قرب أسفل السلم؛ أما تسع من 18 فكانت ستستحق عادةً "حوالي النصف". وفي مكان ما بين مخطط النقاط والنص، تقلصت كتلة الصقور.

هناك طريقتان لقراءة الفجوة، ولا واحدة منهما مريحة. إما أن تكون النقاط سيناريوهات لا قناعات، ورسومات بالقلم الرصاص لمسار لن يجادل أحد دفاعًا عنه في السجل، أو أن آخر سرد تفصيلي لتفكير اللجنة نفسه يجري تخفيضه. في ظل رئيس ألغى التوجيه المستقبلي وامتنع عن نشر نقطته الخاصة، لم تعد المحاضر ملحقًا ثانويًا، وحتى هي تبدو ألين من التوقعات التي ترافقها.

والحسابات تجعل الأمر أسوأ. النقاط مجهولة عبر المجموعة الكاملة من المشاركين، لكن 12 عضوًا فقط يصوتون، وقد مر تثبيت يونيو/حزيران عند 3.50%-3.75% بإجماع 12-0. توجد الحالة المتشددة في التوقعات وفي ما وصفه وارش بأنه "خلاف عائلي"، لكنها لم تظهر بعد في أي اعتراض رسمي. وأشد التفاصيل وضوحًا أن المعسكرات هي إلى حد كبير الأشخاص أنفسهم: فالسجل يرسم مسارات يتلاشى فيها التضخم وتتبعها أسعار فائدة أقل، إلى جانب مسارات تبقي الحرب والرسوم الجمركية والطلب على الذكاء الاصطناعي الأسعار مرتفعة ويأتي معها التشديد.

تحمل اللجنة وظيفة رد فعل مزدوجة متعاكسة وتفوض الاختيار إلى البيانات؛ ومشتري رفع ديسمبر/كانون الأول يسعر ائتلافًا لم يظهر قط على ورقة اقتراع.

السجل يتقلص في كل صفحة

جاء البيان أولًا، وتم تقليصه إلى نحو 130 كلمة من حوالي 310 كلمة، مع حذف التوجيهات المستقبلية إلى جانب ميله نحو التيسير. ويؤكد المحضر أن اللجنة أقرت ذلك: إذ رأى أغلبية المشاركين مزايا في البيان الأقصر، واعتبر عدد منهم أن الوقت مناسب لإعادة التفكير في الصيغة بالكامل. هذا نظام يحظى بتأييد، وليس نزوة من رئيس جديد، والأنظمة تدوم أطول من مؤلفيها.

وجاء المحضر نفسه أقصر من المعتاد، ولم تحظَ فرق العمل الخمسة التي كشف عنها وارش من المنصة، والتي تغطي الاتصالات والميزانية العمومية ومصادر البيانات والإنتاجية وإطار التضخم، إلا بسطر بالكاد من النقاش المسجل. أضف إلى ذلك الفكرة المطروحة بعقد مؤتمرات صحفية فقط عندما يكون لدى الاحتياطي الفيدرالي ما يقوله، لتتقلص كل القنوات في وقت واحد.

منذ المؤتمر الصحفي الأول، ظهر وارش علنًا مرة واحدة فقط، في سينترا، محذرًا من أن لا أحد ينبغي أن يتوقع أن يكون الاحتياطي الفيدرالي الذي يقوده مرتاحًا لتضخم فوق 2٪. جملة واحدة من منصة واحدة تحمل حاليًا كامل دالة رد الفعل.

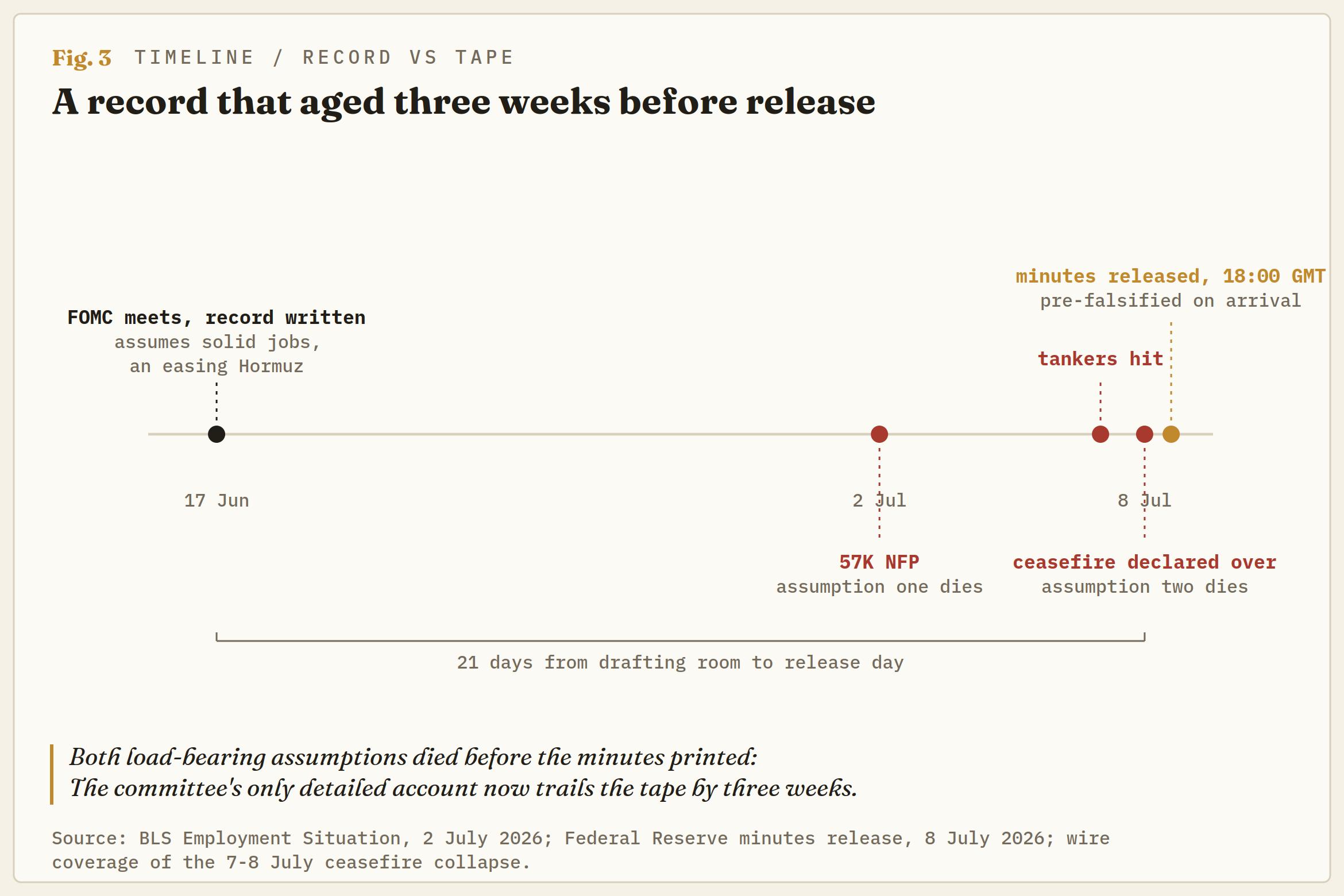

محضر لعالم لم يعد موجودًا

عند قراءته بعناية، يستند سجل يونيو إلى افتراضين ماتا قبل صدوره. فقراءة سوق العمل فيه تسبق قراءة 57 ألفًا، والمراجعات، وتراجع المشاركة. أما مسار التضخم فيه فيعتمد على انخفاض أسعار الوقود وتراجع الاضطرابات في الإمدادات الناتجة عن إغلاق هرمز، لكن هذا الشرط انقلب قبل أن يمضي يوم على الوثيقة.

وما يبقى من هذا التقادم هو الجزء الذي لم تسعّره السوق إلا بالكاد. فقد رفع الموظفون توقعات التضخم لكل من 2026 و2027، مع إشارة المشاركين إلى الحرب والتعريفات الجمركية والاستثمار المرتبط بالذكاء الاصطناعي كقنوات لاستمرار الضغوط، وهو اعتراف بأن ضغوط الأسعار ينبغي أن تستمر بعد زوال علاوة الحرب نفسها. هذا هو التمرير اللاحق الذي جادلت به هذه الصفحات بعد المؤتمر الصحفي الأول، إذ تتسلل تكاليف الأسمدة والمدخلات الزراعية إلى أسعار الغذاء عبر تأخر يمتد من الزراعة إلى الحصاد، وتأتي الجولة الثانية من الصدمة على قطاع لم يعد إلى طبيعته أصلًا بعد الجولة الأولى.

ويستحق خط الذكاء الاصطناعي وقفة خاصة لأنه يحسم أي السيناريوهين سيفوز. فالمشاركون يرون أن التوسع في البناء يدعم استمرار الضغوط السعرية على المنتجات التكنولوجية والكهرباء الآن؛ بينما وضع وارش نفسه علنًا في معسكر الإنتاجية، حيث يكون الذكاء الاصطناعي انكماشيًا صافيًا في نهاية المطاف. وإذا تجاهل الرئيس أحد محركات التضخم المحلية التي تشير إليها لجنته على أنه قائم حاليًا، فإن عبء الإثبات لرفع الفائدة يرتفع بهدوء، مهما قالت النقاط.

ساعة الصبر

فوق كل ذلك يقف الرجل الذي عيّن. اختار ترامب وارش صراحةً لتنفيذ التخفيضات، واعتبر الظهور الأول من دون خفض أمرًا جيدًا، وقد أعاد شخصيًا تفعيل عقد ديسمبر عبر إعلانه أن وقف إطلاق النار قد انتهى، لتعود تصعيداته هو مباشرة إلى تكاليف اقتراضه هو. ولم يُختبر هذا الصبر يومًا بعلاوة حرب تحمل اسمه.

كل قراءة تُتداول الآن مرتين

الاختبار التالي يوم الثلاثاء. ستصدر بيانات مؤشر أسعار المستهلك الأمريكي (CPI) لشهر يونيو في 14 يوليو/تموز عند 12:30 GMT، وتشمل شهر مكاسب السلام، حين كانت أسعار الوقود تتراجع، لذا فإن قراءة رئيسية ضعيفة تكاد تكون محسومة، ثم يتعين على السوق أن تقرر ما قيمة قراءة متأخرة زمنيًا مقابل خام ارتفع بنحو 10٪ خلال أسبوع. يلي ذلك مؤشر أسعار المنتجين (PPI) في 15 يوليو/تموز مع مبيعات التجزئة في 16 يوليو/تموز، ويجتمع FOMC في 28-29 يوليو/تموز من دون ملخص اقتصادي محدث (SEP) ومن دون ضمان لعقد مؤتمر صحفي، نظرًا لتفضيل الرئيس الحديث فقط عندما يكون لديه ما يقوله.

الميول هي التوقف عن تداول مستوى تسعير ديسمبر والبدء في تداول نطاقه. لقد ماتت قناعة الذروة مرتين خلال ثلاثة أسابيع، مرة بسبب قراءة الوظائف ومرة بسبب هجوم على ناقلة، وأي إجماع على التثبيت حتى ديسمبر يحتاج إلى قراءة توقعات ساخنة واحدة أو أسبوع إضافي من مضيق مغلق ليواجه المصير نفسه.

في نظام بلا توجيهات مستقبلية، تُتداول كل قراءة مرتين، مرة على الرقم ومرة على مدى توافقه مع حركة السوق الحية، لذا فإن قراءة ضعيفة لمؤشر أسعار المستهلك في يونيو مع خام عند 80 دولارًا هي فرصة بيع عند الارتفاع لا اتجاهًا.

صمم وارش النظام بحيث تتداول الأسواق البيانات بدلًا من الاحتياطي الفيدرالي، وعلى مدى خمس جلسات، امتثلت الأسواق لذلك، باستثناء أن المدخل الذي كان مهمًا قيس بالطلعات الجوية لا بنقاط الأساس. لقد كتبت اللجنة مستقبلين على الورق وطلبت من السوق أن تختار أحدهما. والسوق تختار حاليًا كليهما، مرتين في الأسبوع.

إخلاء المسؤولية: تحتوي المعلومات الواردة في هذه الصفحات على بيانات تطلعية تنطوي على مخاطر وشكوك. إن الأسواق والأدوات المذكورة في هذه الصفحة هي لأغراض إعلامية فقط ولا يجب أن تظهر بأي شكل من الأشكال كتوصية لشراء أو بيع هذه الأوراق المالية. يجب عليك القيام بأبحاثك الخاصة قبل اتخاذ أي قرارات الاستثمار. لا تضمن FXStreet بأي حال من الأحوال أن تكون هذه المعلومات خالية من الأخطاء أو والمغالطات أو الأخطاء المادية. كما لا يضمن أن هذه المعلومات ذات طبيعة مناسبة. الاستثمار في الفوركس ينطوي على قدر كبير من المخاطر ، بما في ذلك فقدان كل أو جزء من الاستثمار الخاص بك ، فضلا عن التوترات. تقع على عاتقك جميع المخاطر والخسائر والتكاليف المرتبطة بالاستثمار، بما في ذلك الخسارة الإجمالية لرأس المال.

آخر التحليلات

اختيارات المحررين

الفوركس اليوم: الأسواق تتجاهل تصاعد التوترات في الشرق الأوسط

يواجه الدولار الأمريكي USD صعوبة من أجل العثور على طلب في وقت مبكر من يوم الخميس على الرغم من التصعيد الإضافي للتوترات في الشرق الأوسط. سوف تتضمن الأجندة الاقتصادية الأمريكية بيانات مطالبات البطالة الأولية الأسبوعية وبيانات مبيعات المنازل القائمة لشهر يونيو/حزيران. سوف يولي المستثمرون اهتمامًا وثيقًا أيضاً بتصريحات مسؤولي البنوك المركزية.

توقعات سعر البيتكوين: بيتكوين تتحرك عرضيًا وسط تباين تدفقات الصناديق المتداولة وتجدد التوترات بين أمريكا وإيران

تتحرك بيتكوين قرب مستوى 63 ألف دولار يوم الخميس، مسجلة ارتدادًا طفيفًا بعد تعرضها للرفض قرب مستوى 64 ألف دولار. تشير التدفقات المتباينة لصناديق بيتكوين المتداولة الفورية (ETF) حتى الآن هذا الأسبوع إلى حذر وتردد في معنويات السوق. أدى عدم اليقين الجيوسياسي المتجدد إلى إضعاف شهية المخاطرة، مما حد من إمكانات صعود البيتكوين.

الذهب يشهد مزيدًا من التراجع مع تجدد مخاوف التضخم نتيجة التوترات بشأن إيران

تنخفض أسعار الذهب إلى منطقة 4056 دولار مع تجدد المخاوف بشأن التضخم العالمي التي تجبر المتداولين على إعادة تقييم توقعات معدلات الفائدة من جانب البنك الاحتياطي الفيدرالي. يُظهر محضر اجتماع اللجنة الفيدرالية FOMC أن العديد من صانعي السياسة النقدية يرون حاجة إلى مزيد من التشديد في السياسة النقدية.

يتوقف البيتكوين مع تدفقات صناديق الاستثمار المتداولة ETF المتباينة، وتجدد التوترات بين الولايات المتحدة وإيران يحد من الارتفاع

تداول البيتكوين عند 63000 دولار يوم الخميس، متعافيا قليلا بعد مواجهة رفض قرب 64000 دولار. وقد أدى تجدد حالة عدم اليقين الجيوسياسي إلى تراجع شهية المخاطرة، مما حد من إمكانات صعود البيتكوين.

الفوركس اليوم: الأسواق تتجاهل تصاعد التوترات في الشرق الأوسط

يواجه الدولار الأمريكي USD صعوبة من أجل العثور على طلب في وقت مبكر من يوم الخميس على الرغم من التصعيد الإضافي للتوترات في الشرق الأوسط. سوف تتضمن الأجندة الاقتصادية الأمريكية بيانات مطالبات البطالة الأولية الأسبوعية وبيانات مبيعات المنازل القائمة لشهر يونيو/حزيران. سوف يولي المستثمرون اهتمامًا وثيقًا أيضاً بتصريحات مسؤولي البنوك المركزية.