- عكس الدولار الأمريكي مكاسب أسبوعين متتاليين.

- كانت البيانات المحبطة وعمليات بيع زوج دولار أمريكي/ين ياباني وراء تراجع الدولار الأمريكي.

- التالي الذي يستحق الملاحظة في جدول الولايات المتحدة سيكون مؤشر مديري الخدمات ISM ومحضر اجتماع اللجنة الفيدرالية للسوق المفتوحة FOMC.

الأسبوع الذي مضى

تعرض الدولار الأمريكي (USD) لضغوط هبوطية جديدة هذا الأسبوع. في الواقع، لم يتمكن مؤشر الدولار الأمريكي (DXY) من الحفاظ على تقدمه المبكر فوق مستوى 101.50، مستسلماً لضغوط هبوطية جديدة في النصف الثاني من الأسبوع على خلفية بيانات سوق العمل المخيبة للآمال والانخفاض الملحوظ في زوج دولار أمريكي/ين ياباني.

فيما يتعلق بالأخير، حافظت السلطات اليابانية على تدخلها اللفظي، على الرغم من تزايد الشكوك بين المستثمرين. ومن الجدير بالذكر أن ما يُسمى بـ "الخط في الرمال" كان في البداية حول 160.00 وتم تأجيله لاحقًا إلى 161.00، 162.00 وربما 163.00.

على أي حال، لا تزال الرهانات على احتمال رفع الاحتياطي الفيدرالي (Fed) لأسعار الفائدة في وقت لاحق من العام ثابتة، مما ينبغي أن يوفر دعماً جيداً للدولار في حالات التراجع العرضي.

مسؤولو الاحتياطي الفيدرالي يواصلون التركيز الحازم على التضخم

قضى مسؤولو الاحتياطي الفيدرالي الأسبوع وهم يحاولون التأكيد على النبرة المتشددة التي تم تحديدها في اجتماع السياسة الشهر الماضي. في منتدى البنك المركزي الأوروبي (ECB) في سينترا، قال الرئيس كيفين وورش إن استعادة استقرار الأسعار تظل أولوية الاحتياطي الفيدرالي القصوى، حتى مع اعترافه بأن مخاطر وتوقعات التضخم قد خفت قليلاً في الأسابيع الأخيرة. وأكد أن الأسعار لا تزال مرتفعة للغاية وأوضح أن البنك المركزي لا يعتزم التسامح مع استمرار التضخم فوق هدفه البالغ 2%.

كما رسم وورش صورة بناءة للاقتصاد الأمريكي، مشيراً إلى سوق عمل مرن، وظروف قوية على جانب العرض، وعلامات على أن النمو المحتمل قد يتحسن. وكرّس اهتماماً كبيراً للذكاء الاصطناعي، واصفاً طفرة الذكاء الاصطناعي الحالية بأنها في "الشوط الأول أو الثاني" بينما جادل بأنه لا يزال من المبكر تحديد ما إذا كانت التكنولوجيا ستثبت في النهاية أنها تضخمية أو مخففة للتضخم. وعلى الجانب المؤسسي، أكد استقلالية الاحتياطي الفيدرالي وأكد أن مراجعات إطار الاتصالات ونماذج التوقعات وأدوات السياسة لا تزال جارية.

وأعادت الحاكمة بيث هاماك تأكيد العديد من هذه المواضيع في وقت سابق من الأسبوع. جادلت بأن التضخم لا يزال واسع النطاق وليس مدفوعًا فقط بأسعار الطاقة، مشيرة إلى استمرار ارتفاع التضخم الأساسي وتضخم الخدمات كدليل على أن ضغوط الأسعار الأساسية لا تزال قوية للغاية. وقالت إن ارتفاع أسعار الفائدة يشكل خطراً على الاقتصاد الأوسع، لكنها أشارت أيضاً إلى أن الاحتياطي الفيدرالي قد يحتاج إلى النظر في رفعها أكثر إذا استمر الطلب الاستهلاكي قوياً ولم تكن السياسة الحالية مقيدة بما فيه الكفاية.

بشكل عام، لم تقدم تصريحات هذا الأسبوع من مسؤولي الاحتياطي الفيدرالي سبباً للأسواق لتغيير وجهات نظرها بشأن توقعات السياسة الحالية. وبينما أقر المسؤولون ببعض التحسن الحذر في صورة التضخم، أوضح كل من وورش وهاماك أن إعادة التضخم إلى الهدف بشكل مستدام تظل الهدف الأساسي للاحتياطي الفيدرالي، مما يترك الباب مفتوحاً لمزيد من التشديد إذا فشلت ضغوط الأسعار في التهدئة.

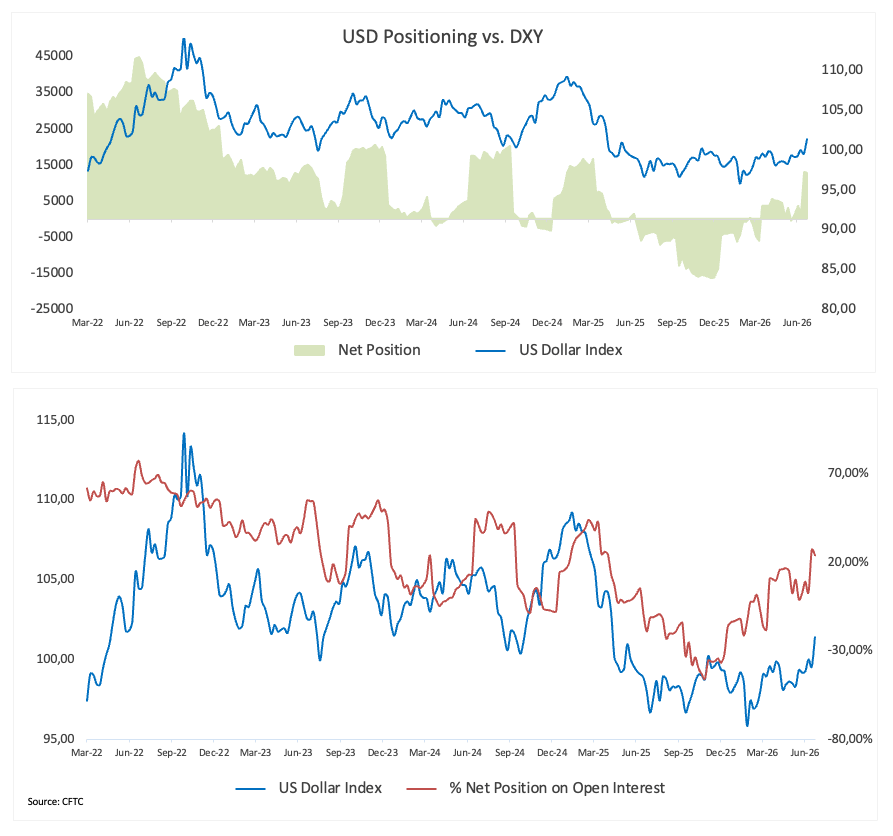

عودة ثيران الدولار؛ الوضعية لا تزال بعيدة عن الاكتظاظ

لم يتغير التمركز المضاربي في الدولار الأمريكي كثيراً في الأسبوع المنتهي في 23 يونيو، حيث انخفضت المراكز الصافية الطويلة بشكل طفيف إلى 12.9 ألف عقد من 13.2 ألف عقد في الأسبوع السابق. بعد إعادة بناء التعرض الصعودي المستمرة التي شهدناها خلال الشهر الماضي، تشير أحدث بيانات لجنة تداول السلع الآجلة (CFTC) إلى أن المستثمرين دخلوا مرحلة أكثر حذراً، مع استقرار الوضعية بشكل عام بدلاً من التوسع.

كان التغير الأسبوعي ضئيلاً، حيث تراجع صافي الوضعية بمقدار 269 عقداً فقط. ومع ذلك، لا يزال الاتجاه الأوسع بناءً، حيث أضافت الحسابات المضاربية أكثر من 12 ألف عقد إلى صافي تعرضها الطويل خلال الأسابيع الأربعة الماضية. في الوقت نفسه، ارتفع الفائدة المفتوحة إلى 54.9 ألف عقد من 49.4 ألف، مما يشير إلى مشاركة جديدة على الرغم من قلة التغير في الوضعية الإجمالية.

تدعم مقاييس الوضعية التاريخية الرأي القائل بأن الدولار ليس تجارة مكتظة. الوضعية الصافية الحالية عند النسبة المئوية 57 من نطاقها خلال خمس سنوات، ومؤشر التعرض المضاربي عند 24%، وهو في النسبة المئوية 49. تشير القراءات إلى أن المعنويات المضاربية تعافت من مستويات منخفضة في وقت سابق من هذا العام لكنها لا تزال قريبة من متوسطها التاريخي.

بشكل عام، تظهر أحدث بيانات لجنة تداول السلع الآجلة (CFTC) تعرضاً صعودياً للدولار يعاد بناؤه ببطء ويفتقر إلى قناعة قوية. الوضعية بناءة لكنها متوازنة، مع وجود مجال كبير لمزيد من التراكم إذا استمرت البيانات الاقتصادية الواردة وتوقعات الاحتياطي الفيدرالي في دعم الدولار الأمريكي.

التضخم يظل الموضوع الساخن

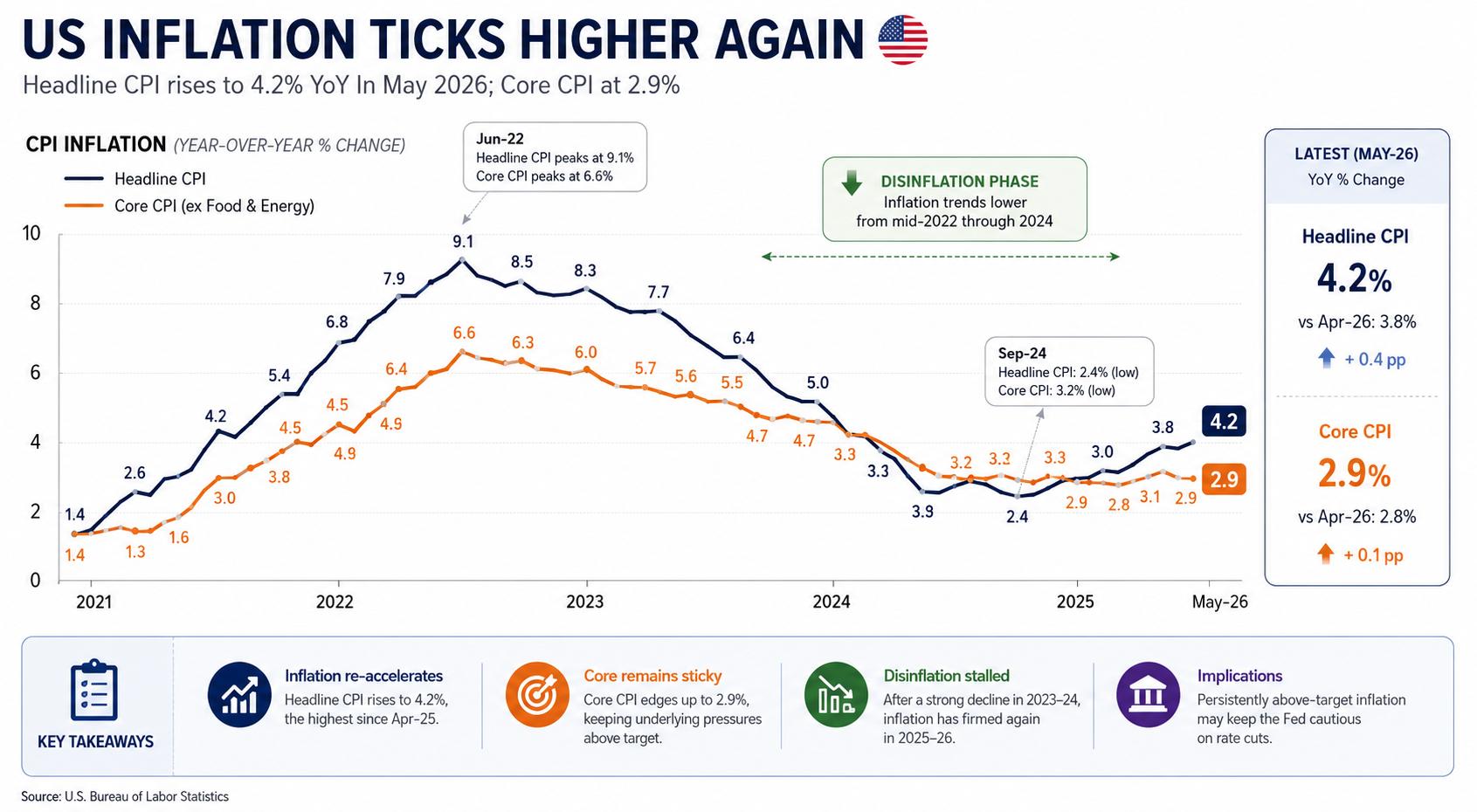

جاء تضخم المستهلكين في الولايات المتحدة أعلى من المتوقع في مايو/أيار، حيث تسارع مؤشر أسعار المستهلكين الرئيسي إلى 4.2% على أساس سنوي من 3.8% في أبريل/نيسان، وارتفع التضخم الأساسي قليلاً إلى 2.9% من 2.8%. قدم أحدث تقرير نفقات الاستهلاك الشخصي (PCE) رسالة مماثلة، معززاً الرأي بأن ضغوط الأسعار الأساسية لا تزال أكثر ثباتاً مما توقعه الكثيرون.

أدى الاتفاق بين الولايات المتحدة وإيران إلى انعكاس حاد في أسعار النفط الخام، حيث تراجع خام غرب تكساس الوسيط (WTI) نحو منطقة 68.00 دولار للبرميل ومحو معظم علاوة المخاطر الجيوسياسية التي تراكمت خلال توترات مضيق هرمز.

ومع ذلك، فإن التأثيرات المتأخرة للتعريفات الأمريكية بدأت الآن فقط في التسلل عبر سلاسل التوريد وأسعار المستهلكين، مما يزيد من خطر بقاء التضخم أكثر ثباتاً مما كان متوقعاً.

مجتمعة، هذا هو بالضبط الخلفية التي كانت الأسواق تأمل في تجنبها: تضخم ثابت في وقت لا يزال فيه سرد الاستثنائية الاقتصادية الأمريكية متماسكًا بقوة.

سوق العمل يفقد بريقه... والدولار الأمريكي/الين الياباني

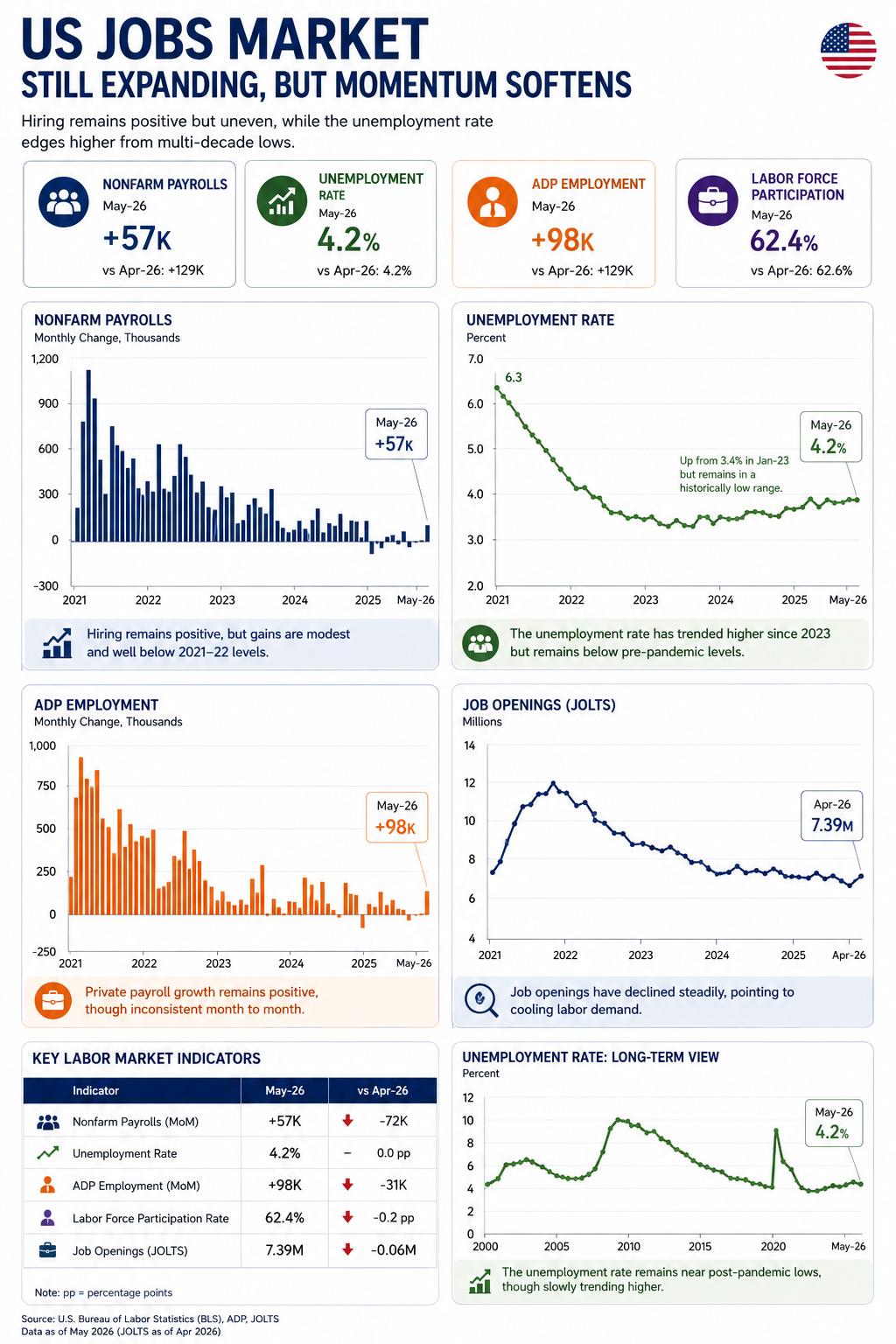

جاء جزء كبير من ضعف الدولار الأمريكي المتجدد بعد بيانات مخيبة للآمال من تقرير الوظائف غير الزراعية لشهر يونيو/حزيران، حيث أظهر أن الاقتصاد الأمريكي أضاف فقط 57 ألف وظيفة، في حين انخفضت قراءة الشهر السابق المعدلة إلى 129 ألف من 172 ألف.

الجانب الإيجابي الوحيد هو أن معدل البطالة انخفض قليلاً إلى 4.2% (من 4.3%)، على الرغم من أن هذا التحسن قد يكون جزئيًا بسبب انخفاض في معدل المشاركة.

ومع ذلك، فإن تردد رئيس مجلس الإدارة وورش في التأكيد على أداء سوق العمل المحلي ترك المشاركين في السوق يتساءلون عما إذا كانت هذه النتائج قد أثرت بشكل كبير على حركة سعر الدولار.

ومع ذلك، قد يكون البيع الحاد في زوج الدولار الأمريكي/الين الياباني هو "السبب"، حيث ظل شبح تدخل وزارة المالية (MoF) لدعم الين المتعثر يلوح في الأسواق منذ أن اخترق السعر الفوري حاجز 160.00.

ما التالي؟

ينتقل التركيز الآن إلى صدور محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) لاجتماع يونيو/حزيران الأسبوع المقبل، حيث أبقت اللجنة على أسعار الفائدة دون تغيير ووجهت رسالة متشددة. بالإضافة إلى ذلك، سينشر معهد إدارة التوريدات (ISM) مؤشر مديري المشتريات للخدمات لشهر يونيو/حزيران.

بعيدًا عن البيانات، سيواصل المستثمرون متابعة التطورات في الشرق الأوسط بالإضافة إلى تعليقات مسؤولي الاحتياطي الفيدرالي.

أعلى لفترة أطول: الأسواق تعيد التفكير في الاحتياطي الفيدرالي

حتى اندلاع الحرب في إيران، كان المستثمرون يعملون على افتراض بسيط نسبيًا: أن الخطوة السياسية الكبيرة التالية للاحتياطي الفيدرالي ستكون في النهاية نحو خفض أسعار الفائدة.

هذا الافتراض أصبح من الصعب الدفاع عنه بشكل متزايد.

التضخم المستمر، النشاط الاقتصادي القوي، ارتفاع أسعار الطاقة، وتجدد اضطرابات سلاسل التوريد كلها تعقد الطريق نحو تيسير السياسة النقدية. والأهم من ذلك، لم يعد مسؤولو الاحتياطي الفيدرالي مقتنعين بأن التضخم سيستمر في الانخفاض بشكل مستدام دون بقاء السياسة النقدية مقيدة.

لا تشير أي من هذه العوامل بالضرورة إلى أن رفع سعر الفائدة آخر وشيك. لكنها تشير إلى أن معايير تيسير السياسة قد ارتفعت بشكل كبير، بينما عادت المناقشات حول احتمال المزيد من التشديد بهدوء إلى دائرة الحوار.

بالنسبة للدولار الأمريكي، هذا التحول مهم. يجب أن تستمر التوقعات بأن أسعار الفائدة ستظل مرتفعة لفترة أطول في دعم عوائد سندات الخزانة الأمريكية وتوفير خلفية داعمة للدولار الأمريكي.

أفضل صديق للدولار: التضخم المستمر

إذا علمت الأشهر الأخيرة المستثمرين شيئًا، فهو أن خفض التضخم من مستويات مرتفعة جدًا يمثل تحديًا؛ والقضاء على المرحلة النهائية من ضغوط الأسعار هو تحدٍ مختلف تمامًا.

قد يكون هذا أكبر مصادر دعم الدولار الأمريكي في الأشهر القادمة.

يبدو أن الأسواق قد قللت من صعوبة المرحلة النهائية من معركة التضخم. طالما استمرت ضغوط الأسعار الأساسية في الارتفاع بعناد، فمن المرجح أن تستمر فترة طويلة من السياسة النقدية المقيدة في تفضيل الدولار الأمريكي.

أسئلة شائعة عن التضخم

يقيس التضخم الارتفاع في أسعار سلة تمثيلية من السلع والخدمات. عادة ما يتم التعبير عن التضخم الرئيسي كنسبة مئوية للتغير على أساس شهري وعلى أساس سنوي. يستبعد التضخم الأساسي العناصر الأكثر تقلباً مثل المواد الغذائية والوقود والتي يمكن أن تتذبذب بسبب العوامل الجيوسياسية والموسمية. التضخم الأساسي هو الرقم الذي يركز عليه الاقتصاديون وهو المستوى الذي تستهدفه البنوك المركزية، المكلفة بالحفاظ على التضخم عند مستوى يمكن التحكم فيه، عادة حوالي 2٪.

يقيس مؤشر أسعار المستهلك CPI التغير في أسعار سلة من السلع والخدمات على مدى فترة من الزمن. عادة ما يتم التعبير عنها كنسبة مئوية للتغير على أساس شهري وعلى أساس سنوي. مؤشر أسعار المستهلك CPI الأساسي هو الرقم الذي تستهدفه البنوك المركزية، حيث أنه يستثني مُدخلات المواد الغذائية والوقود المتقلبة. عندما يرتفع مؤشر أسعار المستهلك CPI الأساسي فوق مستويات 2%، فإنه يؤدي عادة إلى ارتفاع معدلات الفائدة والعكس صحيح عندما ينخفض إلى أقل من 2%. بما أن معدلات الفائدة المرتفعة إيجابية بالنسبة للعملة، فإن ارتفاع التضخم عادة ما يؤدي إلى عملة أقوى. العكس صحيح عندما ينخفض التضخم.

على الرغم من أن الأمر قد يبدو غير بديهي، إلا أن التضخم المرتفع في دولة ما يؤدي إلى ارتفاع قيمة عملته والعكس صحيح عند انخفاض التضخم. ذلك لأن البنك المركزي سوف يقوم عادة برفع معدلات الفائدة من أجل مكافحة ارتفاع التضخم، والذي يجذب المزيد من تدفقات رأس المال العالمية من المستثمرين الذين يبحثون عن مكان مربح لإيداع أموالهم.

في السابق، كان الذهب هو الأصل الذي يلجأ إليه المستثمرون في أوقات التضخم المرتفع لأنه يحافظ على قيمته، وبينما يستمر المستثمرون في كثير من الأحيان في شراء الذهب كأصل ملاذ آمن في أوقات الاضطرابات الشديدة في السوق، فإن هذا ليس هو الحال في معظم الأوقات. ذلك لأنه عندما يكون التضخم مرتفعاً، فإن البنوك المركزية سوف ترفع معدلات الفائدة من أجل مكافحته. تُعتبر معدلات الفائدة المرتفعة سلبية بالنسبة للذهب لأنها تزيد من تكلفة الفرصة البديلة للاحتفاظ بالذهب في مقابل الأصول التي تقدم عوائد أو وضع الأموال في حساب وديعة نقدية. على الجانب الآخر، يميل انخفاض التضخم إلى أن يكون إيجابيًا بالنسبة للذهب لأنه يؤدي إلى خفض معدلات الفائدة، مما يجعل المعدن اللامع بديلاً استثماريًا أكثر قابلية للنمو.

إخلاء المسؤولية: تحتوي المعلومات الواردة في هذه الصفحات على بيانات تطلعية تنطوي على مخاطر وشكوك. إن الأسواق والأدوات المذكورة في هذه الصفحة هي لأغراض إعلامية فقط ولا يجب أن تظهر بأي شكل من الأشكال كتوصية لشراء أو بيع هذه الأوراق المالية. يجب عليك القيام بأبحاثك الخاصة قبل اتخاذ أي قرارات الاستثمار. لا تضمن FXStreet بأي حال من الأحوال أن تكون هذه المعلومات خالية من الأخطاء أو والمغالطات أو الأخطاء المادية. كما لا يضمن أن هذه المعلومات ذات طبيعة مناسبة. الاستثمار في الفوركس ينطوي على قدر كبير من المخاطر ، بما في ذلك فقدان كل أو جزء من الاستثمار الخاص بك ، فضلا عن التوترات. تقع على عاتقك جميع المخاطر والخسائر والتكاليف المرتبطة بالاستثمار، بما في ذلك الخسارة الإجمالية لرأس المال.

آخر التحليلات

اختيارات المحررين

الفوركس اليوم: الدولار الأمريكي تحت الضغط مع إعادة تقييم الأسواق لتوقعات البنك الاحتياطي الفيدرالي Fed

يواجه الدولار الأمريكي USD صعوبة من أجل البقاء صامدًا في مقابل نظرائه الرئيسيين في آخر يوم تداول من الأسبوع، لن تتضمن الأجندة الاقتصادية أي إصدارات بيانات عالية التأثير ومن المرجح أن يظل التداول هادئًا مع اقتراب عطلة نهاية الأسبوع، مع بقاء أسواق الأسهم والسندات في الولايات المتحدة مغلقة بمناسبة عطلة عيد الاستقلال.

خام غرب تكساس الوسيط WTI يحافظ على المكاسب فوق منطقة 69.00 دولار على خلفية دولار أمريكي أضعف

ترتد أسعار خام غرب تكساس الوسيط WTI إلى محيط منطقة 69.10 دولار خلال جلسة التداول الأوروبية المبكرة يوم الجمعة. الدولار الأمريكي الأضعف بعد صدور بيانات الوظائف غير الزراعية NFP المتشائمة يدعم أسعار النفط المقوم بالدولار الأمريكي. سوف يراقب المتداولون المفاوضات الأمريكية الإيرانية بعد أن قال ترامب إنه يعتقد أن إيران "وافقت على كل ما نحتاجه تقريبًا".

توقعات سعر الذهب: زوج الذهب/الدولار XAU/USD يحتاج إلى إغلاق أسبوعي فوق منطقة 4165 دولار من أجل الحفاظ على الارتداد

يمدد الذهب مكاسب ما بعد صدور بيانات الوظائف غير الزراعية NFP الأمريكية في وقت مبكر من يوم الجمعة، مستقراً عند أعلى مستوياته خلال ثمانية أيام بالقرب من منطقة 4200 دولار. يتطلع الدولار الأمريكي إلى تسجيل خسارة أسبوعية في ظل تقلص رهانات رفع معدلات الفائدة من جانب البنك الفيدرالي Fed وعمليات بيع زوج دولار أمريكي/ين ياباني USD/JPY.

أخبار الكريبتو اليوم: بيتكوين، إيثيريوم، والريبل XRP تتقدم وسط تجدد تدفقات رؤوس الأموال

يحافظ البيتكوين على زخمه الصعودي، مستقرًا فوق حاجز 61000 دولار في وقت كتابة هذا التقرير يوم الجمعة. كما تسجل العملات الرقمية الكبرى مثل الإيثيريوم والريبل مكاسب، مما يشير إلى ارتفاع معتدل في معنويات السوق وتجدد شهية المخاطرة لدى المستثمرين.

الفوركس اليوم: الدولار الأمريكي تحت الضغط مع إعادة تقييم الأسواق لتوقعات البنك الاحتياطي الفيدرالي Fed

يواجه الدولار الأمريكي USD صعوبة من أجل البقاء صامدًا في مقابل نظرائه الرئيسيين في آخر يوم تداول من الأسبوع، لن تتضمن الأجندة الاقتصادية أي إصدارات بيانات عالية التأثير ومن المرجح أن يظل التداول هادئًا مع اقتراب عطلة نهاية الأسبوع، مع بقاء أسواق الأسهم والسندات في الولايات المتحدة مغلقة بمناسبة عطلة عيد الاستقلال.