رفع البنك المركزي الأوروبي (ECB) أسعار الفائدة يوم الخميس مع تجدد الضغوط التضخمية في منطقة اليورو بسبب الحرب في إيران واضطرابات الطاقة. السؤال الرئيسي للمتداولين، والذي تجنبت لاجارد الإجابة عليه بأناقة، هو ما إذا كان هذا مجرد رفع سعر الفائدة لمرة واحدة للحفاظ على المصداقية أم أنه سيكون الأول من بين العديد من الزيادات.

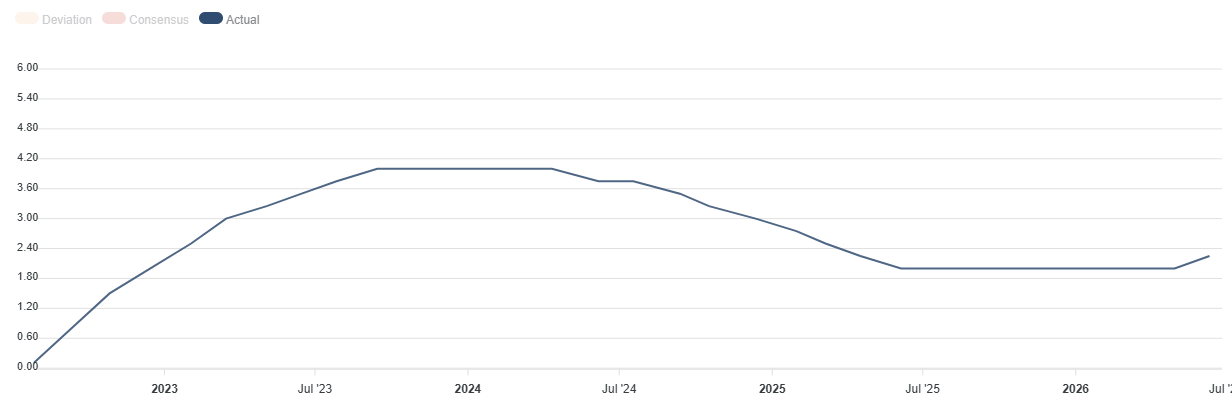

بعد عدة أرباع من الاستقرار النقدي، تحركت المؤسسة التي تتخذ من فرانكفورت مقراً لها مع تسارع التضخم إلى 3.2% على أساس سنوي في مايو/أيار وارتفاع التضخم الأساسي إلى 2.5%.

تمثل الزيادة بمقدار 25 نقطة أساس أول رفع لسعر الفائدة من البنك المركزي الأوروبي منذ سبتمبر/أيلول 2023، بعد دورة تخفيف خفضت سعر الإيداع من 4% إلى 2%.

رفع سعر الفائدة الذي سعّره السوق بالكامل

أدى الارتفاع الحاد في أسعار الطاقة، المرتبط بالحرب في إيران والاضطرابات حول مضيق هرمز، إلى تغيير ميزان المخاطر بالنسبة للبنك المركزي الأوروبي. فالمؤسسة لا تواجه دوامة تضخمية مماثلة لعام 2022، لكنها مطالبة بمنع صدمة الطاقة الحالية من الانتقال بشكل دائم إلى الأجور والخدمات وأسعار السلع الصناعية.

عززت توقعات البنك المركزي الأوروبي المحدثة المبرر وراء قرار يوم الخميس. في السيناريو الأساسي الذي أعده موظفو نظام اليورو، من المتوقع أن يبلغ متوسط التضخم العام 3% في 2026، و2.3% في 2027 و2% في 2028. ومن المتوقع أن يبلغ التضخم الأساسي 2.5% في كل من 2026 و2027 قبل أن ينخفض إلى 2.2% في 2028. مقارنة بتوقعات مارس/آذار، تم تعديل توقعات التضخم لعامي 2026 و2027 للارتفاع بسبب صدمة أسعار الطاقة الأكثر استمرارية.

ومع ذلك، أشار البنك المركزي الأوروبي أيضًا إلى درجة عالية غير معتادة من عدم اليقين المحيطة بالتوقعات من خلال سيناريوهات بديلة محدثة. في السيناريو السلبي، حيث تثبت اضطرابات الطاقة استمراريتها، سيبلغ متوسط التضخم العام 3.3% في 2026 ويظل مرتفعًا عند 3% في 2027. وعلى العكس، في سيناريو معتدل تم تقديمه حديثًا، قد ينخفض التضخم بشكل أسرع إذا انخفضت أسعار الطاقة أسرع من المتوقع، ليبلغ متوسطه 2.9% في 2026 قبل أن ينخفض إلى 1.8% في كل من 2027 و2028. وهذا يعني أن التضخم سيعود إلى ما دون هدف البنك المركزي الأوروبي البالغ 2% في وقت مبكر من العام المقبل، مما يوضح نطاق النتائج المحتملة الواسع التي يواجهها صناع السياسات حاليًا.

ماذا يحدث بعد يونيو/حزيران؟

السؤال الرئيسي للأسواق ليس ما حدث اليوم، بل ما سيحدث بعد ذلك. قدمت رئيسة البنك المركزي الأوروبي كريستين لاجارد القليل من التلميحات بشأن توقيت أي تحرك مستقبلي. وأكدت مرارًا أن المجلس التنفيذي سيظل يعتمد على البيانات وسيواصل تقييم المعلومات الواردة اجتماعًا بعد اجتماع.

بينما أقرت بأن مخاطر التضخم لا تزال تميل إلى الصعود وأن ضغوط الأسعار بدأت تتسع لتشمل ما هو أبعد من الطاقة، أشارت أيضًا إلى ضعف الطلب المحلي، وتراجع ظروف سوق العمل، ومخاطر هبوطية للنمو ناتجة عن الصراع في الشرق الأوسط. ومن المهم أن لاجارد قالت إن المجلس التنفيذي لم يناقش خيارات سياسة بديلة وأصرت على أن قرار يوم الخميس لا ينبغي أن يُنظر إليه على أنه "رفع تأميني".

يقول محللون في يونيكريديت إن توقيت أي رفع إضافي سيعتمد إلى حد كبير على الحرب، والشحن عبر مضيق هرمز، وأسعار الطاقة. ويتوقع البنك تشديدًا محدودًا، مع رفع نهائي في سبتمبر/أيلول ليصل سعر الإيداع إلى 2.5%.

يحظى هذا النهج الحذر أيضًا بدعم من عدة اقتصاديين يؤكدون أن البيئة الحالية مختلفة تمامًا عن عام 2022. في ذلك الوقت، كان التضخم مرتفعًا جدًا بالفعل قبل صدمة الطاقة التي تسبب بها غزو روسيا لأوكرانيا، وكان لدى الأسر مدخرات فائضة أكثر، وقدمت الإجراءات المالية دعمًا أقوى للطلب. اليوم، تواجه منطقة اليورو نموًا هشًا، وظروف ائتمانية أكثر تشددًا، ولا تزال علامات تأثيرات الأجور من الجولة الثانية محدودة.

مخاطر التشديد المفرط

مع ذلك، يواجه البنك المركزي الأوروبي معضلة دقيقة. قد يُفسر عدم اتخاذ أي إجراء على أنه نقص في العزم لمواجهة التضخم الذي يتجاوز المستهدف البالغ 2%. لكن التشديد المفرط قد يزيد من تباطؤ الاقتصاد في منطقة اليورو التي تعاني بالفعل من هشاشة.

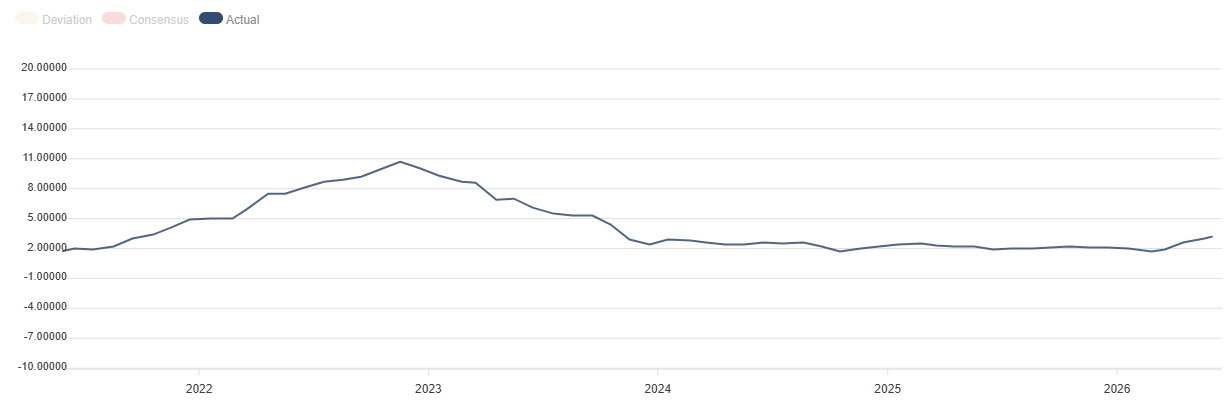

أبرزت التوقعات الاقتصادية الجديدة التوازن الصعب الذي يواجهه البنك المركزي الأوروبي. فقد عدّل البنك توقعاته للتضخم بالزيادة، محذرًا من أن ارتفاع أسعار الطاقة قد يستمر في التأثير على قطاعات أخرى من الاقتصاد. وفي الوقت نفسه، تظل توقعات النمو متواضعة، حيث من المتوقع أن ينمو الناتج المحلي الإجمالي لمنطقة اليورو بنسبة 0.8% فقط في 2026، قبل أن يتسارع بشكل معتدل إلى 1.2% في 2027 و1.5% في 2028. وأوضح البنك المركزي الأوروبي أن المخاطر على التضخم لا تزال تميل إلى الجانب الصعودي، بينما تميل المخاطر على النمو الاقتصادي إلى الجانب الهبوطي.

يجمع هذا المزيج بين تضخم مرتفع ونمو أضعف مخاطر الركود التضخمي. ويعقّد مهمة البنك المركزي الأوروبي، لأن السياسة النقدية يمكنها كبح الطلب لكنها لا تستطيع حل صدمة العرض المدفوعة بالطاقة بشكل مباشر.

رفع سعر الفائدة، ولكن ليس بالضرورة بداية دورة طويلة

السيناريو الأكثر احتمالًا بعد رفع سعر الفائدة في يونيو هو تواصل حذر مقيد. أشار البنك المركزي الأوروبي إلى أنه لا يزال مستعدًا للرد إذا تصاعدت الضغوط التضخمية أكثر، لكن لاغارد تجنبت بحذر الإيحاء بأن هناك زيادات إضافية في أسعار الفائدة مخططة بالفعل. وأكدت أنه لن يكون هناك مسار محدد مسبقًا لأسعار الفائدة ولا توجيه مستقبلي في الظروف الحالية. وبينما أقر البنك بأن التضخم بدأ يتسع وأن توقعات التضخم قصيرة الأجل ارتفعت، أشار أيضًا إلى أن توقعات التضخم على المدى الطويل لا تزال مستقرة إلى حد كبير قرب المستوى المستهدف 2%.

تتوقع بعض المؤسسات، مثل نورديا، عدة زيادات متتالية، مع احتمال وصول سعر الفائدة على الودائع إلى 3% في أكتوبر. بينما تفضل مؤسسات أخرى، مثل ING ويونيكريديت، سيناريو أكثر تحديدًا، مع زيادة أو اثنتين على الأكثر. ويبدو أن إجماع السوق حاليًا يقع بين هذين الرأيين، مع احتمال حدوث تحركين إلى ثلاثة تحركات على مدار العام الكامل.

لذلك ينبغي النظر إلى قرار يوم الخميس باعتباره اختبارًا لمصداقية البنك المركزي الأوروبي أكثر من كونه بداية تلقائية لدورة جديدة من تشديد السياسة النقدية. فإذا ظلت أسعار الطاقة مرتفعة، واستمر التضخم الأساسي في التسارع، وتدهورت توقعات التضخم، فقد يضطر البنك إلى مواصلة رفع الفائدة. أما إذا هدأت التوترات المرتبطة بالطاقة خلال الصيف وتباطأ الاقتصاد بشكل أكبر، فقد يبقى رفع الفائدة في يونيو مجرد تعديل قصير الأجل إلى حد كبير.

بالنسبة للمستثمرين، كانت نبرة المؤتمر الصحفي الخاص بكريستين لاغارد في النهاية مهمة بقدر قرار سعر الفائدة نفسه. وبينما قدم البنك المركزي الأوروبي رسالة واضحة متشددة بشأن التضخم، توقف عند حد عدم تأكيد التوقعات لسلسلة من الزيادات الوشيكة في أسعار الفائدة.

حاول البنك المركزي الأوروبي تحقيق توازن دقيق، معترفًا بأن توقعات التضخم قد تدهورت وأنه قد يكون من الضروري اتخاذ إجراءات إضافية إذا توسعت ضغوط الأسعار، بينما أصر في الوقت نفسه على أن القرارات المستقبلية ستعتمد بالكامل على البيانات الواردة والتطورات في أسواق الطاقة.

أسئلة شائعة عن البنك المركزي الأوروبي

البنك المركزي الأوروبي ECB في فرانكفورت، ألمانيا، هو البنك الاحتياطي لمنطقة اليورو. يحدد البنك المركزي الأوروبي ECB معدلات الفائدة ويُدير السياسة النقدية للمنطقة. يتلخص التفويض الأساسي للبنك المركزي الأوروبي ECB في الحفاظ على استقرار الأسعار، وهو ما يعني إبقاء التضخم حول مستويات 2%. الأداة الأساسية لتحقيق ذلك هي رفع أو خفض معدلات الفائدة. عادة ما تؤدي معدلات الفائدة المرتفعة نسبياً إلى يورو أقوى والعكس صحيح. يتخذ مجلس محافظي البنك المركزي الأوروبي ECB قرارات السياسة النقدية في الاجتماعات التي تُعقد ثماني مرات في العام. يتم اتخاذ القرارات من قبل رؤساء البنوك الوطنية في منطقة اليورو والأعضاء الستة الدائمين، بما في ذلك رئيسة البنك المركزي الأوروبي ECB، كريستين لاجارد.

في المواقف القصوى، يمكن أن يفعل البنك المركزي الأوروبي ECB أداة سياسية تسمى التيسير الكمي. التيسير الكمي QE هو العملية التي يقوم البنك المركزي الأوروبي ECB من خلالها بطباعة اليورو واستخدامه في شراء الأصول - عادة ما تكون سندات حكومية أو سندات الشركات - من البنوك والمؤسسات المالية الأخرى. عادة ما يؤدي التيسير الكمي QE إلى يورو أضعف. يُعتبر التيسير الكمي QE الملاذ الأخير عندما يكون من غير المرجح أن يؤدي خفض معدلات الفائدة ببساطة إلى تحقيق مستهدف استقرار الأسعار. استخدمه البنك المركزي الأوروبي ECB خلال الأزمة المالية الكبرى في الفترة 2009-2011، وفي عام 2015 عندما ظل التضخم منخفضًا بشكل عنيد، وكذلك أثناء جائحة فيروس كورونا المستجد.

التشديد الكمي QT هو عكس التيسير الكمي QE. يتم تنفيذه بعد التيسير الكمي QE عندما يكون التعافي الاقتصادي جاريًا ويبدأ التضخم في الارتفاع. بينما يقوم البنك المركزي الأوروبي ECB في برنامج التيسير الكمي QE بشراء السندات الحكومية وسندات الشركات من المؤسسات المالية من أجل تزويدها بالسيولة، فإنه في برنامج التشديد الكمي QT يتوقف البنك المركزي الأوروبي ECB عن شراء مزيد من السندات، ويتوقف عن إعادة استثمار رأس المال المستحق على السندات التي يحتفظ بها بالفعل. عادة ما يكون إيجابيًا (أو صعوديًا) لليورو.

آخر التحليلات

اختيارات المحررين

الفوركس اليوم: توقف مؤقت في عمليات البيع التي أعقبت صدور بيانات الوظائف غير الزراعية NFP في الدولار الأمريكي

يصمد الدولار الأمريكي USD بشكل مستقر في بداية الأسبوع الجديد بعد تكبده خسائر حادة في مقابل نظرائه الرئيسيين عقب صدور بيانات سوق العمل المخيبة للآمال يوم الجمعة. سوف تكون بيانات ثقة المستثمرين Sentix لشهر أغسطس ضمن الأجندة الاقتصادية الأوروبية يوم الاثنين.

توقعات سعر بيتكوين: الثيران يستعيدون السيطرة مع استعادة بيتكوين مستوى 65 ألف دولار

تتداول بيتكوين قرب مستوى 65 ألف دولار يوم الاثنين بعدما ارتفعت بأكثر من 2% من مستوى الدعم قرب المتوسط المتحرك البسيط 200 أسبوع (SMA) الأسبوع الماضي. اجتذبت صناديق بيتكوين الفورية المدرجة في البورصة الأمريكية أكثر من 850 مليون دولار الأسبوع الماضي، مسجلة أعلى تدفقات أسبوعية منذ منتصف أبريل.

توقعات سعر الذهب/الدولار XAU/USD: الذهب يضغط على قممه الأخيرة، ويستهدف 4400 دولار

تهيمن أزمة الشرق الأوسط - بلا نهاية تلوح في الأفق - على معنويات السوق. سيعلن بنك الاحتياطي الأسترالي قراره بشأن السياسة النقدية يوم الثلاثاء. يتحرك زوج الذهب/الدولار XAU/USD بشكل عرضي مع استقرار مكاسبه قرب أعلى مستوى في شهرين.

أخبار الكريبتو اليوم: البيتكوين والإيثريوم والريبل تترقب ارتدادا على المدى القصير وسط تدفقات صناديق الاستثمار المتداولة ETF

أسعار العملات المشفرة تكتسب زخماً يوم الاثنين، مع تداول البيتكوين (BTC) فوق 65000 دولار، واستقرار الإيثريوم (ETH) فوق مستوى الدعم القريب الأجل 1900 دولار، وتحوم ريبل (XRP) فوق منطقة الطلب الحرجة 1.00 دولار. يأتي هذا التعافي الواسع وسط تدفقات رأسمالية عبر صناديق الاستثمار المتداولة (ETFs) المدرجة في الولايات المتحدة.

الفوركس اليوم: توقف مؤقت في عمليات البيع التي أعقبت صدور بيانات الوظائف غير الزراعية NFP في الدولار الأمريكي

يصمد الدولار الأمريكي USD بشكل مستقر في بداية الأسبوع الجديد بعد تكبده خسائر حادة في مقابل نظرائه الرئيسيين عقب صدور بيانات سوق العمل المخيبة للآمال يوم الجمعة. سوف تكون بيانات ثقة المستثمرين Sentix لشهر أغسطس ضمن الأجندة الاقتصادية الأوروبية يوم الاثنين.