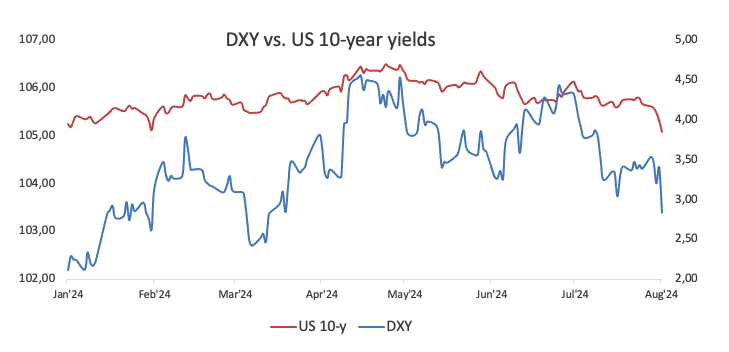

- عاد مؤشر الدولار الأمريكي (DXY) إلى أدنى مستوياته في خمسة أشهر يوم الجمعة.

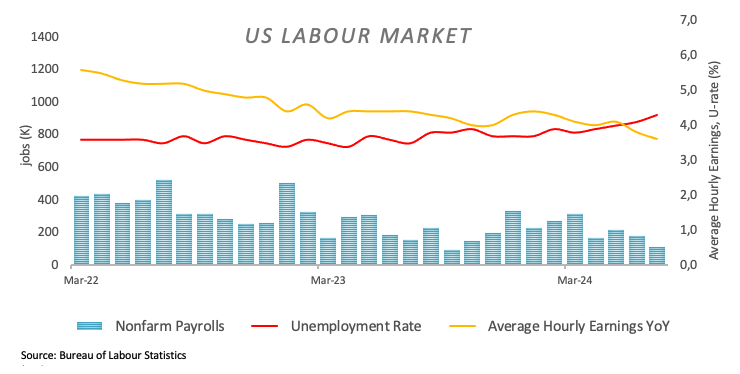

- جاء تقرير الوظائف غير الزراعية الأمريكي (NFP) مخالفًا للتقديرات البالغة 114 ألفا في يوليو/تموز.

- تكتسب الرهانات على خفض سعر الفائدة بمقدار 50 نقطة أساس في سبتمبر/أيلول المزيد من الزخم.

يتحول الاهتمام الآن إلى الاتجاه الهبوطي

كانت الدولار الأمريكي يُتداول ضمن أداء هبوطي هذا الأسبوع، حيث تسارع مؤشر الدولار الأمريكي (DXY) من انخفاضه وأعاد زيارة منطقة 103.40 في نهاية الأسبوع، لا سيما استجابة للقراءات المحبطة في تقرير سوق العمل الأمريكي لشهر يوليو/تموز.

جاءت الحركة السعرية حول الدولار الأمريكي (USD) في البداية بعد التطورات حول الين الياباني، في حين ساهمت المخاوف الجيوسياسية الجديدة والمخاوف المتجددة المحيطة بالتباطؤ الأولي المحتمل للاقتصاد الأمريكي في تدفقات جديدة إلى العملة وسط طلب أوسع على الملاذ الآمن في النصف الأخير من الأسبوع.

لا يزال اختلاف سياسة بنك الاحتياطي الفيدرالي النقدية قائمًا

تركزت الحركة السعرية حول الدولار الأمريكي في الغالب على الين الياباني بعد التدخلات السابقة في سوق العملات الأجنبية ورفع سعر الفائدة غير المتوقع من قبل بنك اليابان (BoJ) في اجتماعه في 31 يوليو/تموز.

في حين أكد اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) في 31 يوليو أن اللجنة بحاجة إلى رؤية المزيد من الأدلة على أن التضخم الأمريكي يتجه نحو هدف البنك البالغ 2٪، فقد أشار الرئيس جيروم باول أنه يمكن النظر في خفض سعر الفائدة في سبتمبر/أيلول إذا ظل التقدم في خفض التضخم مستمرًا.

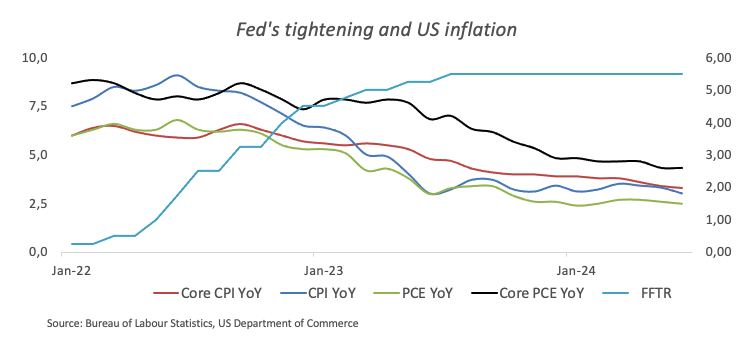

ومع ذلك، تجدر الإشارة إلى أن التكهنات حول خفض سعر الفائدة في سبتمبر قد زادت فجأة وبشكل حاد بعد صدور أرقام التضخم الأمريكية، كما تم قياسها بواسطة مؤشر أسعار المستهلك (CPI)، والذي أشار إلى تجدد اتجاه التضخم في يونيو/حزيران.

بالإضافة إلى ذلك، أظهر التضخم الذي تم قياسه من خلال نفقات الاستهلاك الشخصي (PCE) انخفاضًا في الرقم العام خلال الاثني عشر شهرًا الماضية (2.5٪ مقارنة بـ 2.6٪ في مايو/أيار) بينما ظل ثابتا في القراءة الأساسية (2.6٪ مقارنة بـ 2.6٪ في مايو).

ومن ناحية أخرى، يواجه كل من الاتحاد النقدي الأوروبي واليابان وسويسرا والمملكة المتحدة ضغوطًا متزايدة من التضخم.

وردًا على ذلك، خفض البنك المركزي الأوروبي أسعار الفائدة بمقدار 25 نقطة أساس في يونيو/حزيران وحافظ على موقف متشائم في يوليو/تموز، مع تلميح صانعي السياسة إلى إمكانية خفض سعر الفائدة مرة أخرى في وقت لاحق من العام. بالإضافة إلى ذلك، خفض البنك الوطني السويسري أسعار الفائدة بشكل غير متوقع بمقدار 25 نقطة أساس في 20 يونيو، وخفض بنك إنجلترا سعر الفائدة بمقدار ربع نقطة في 1 أغسطس/آب. في المقابل، من المتوقع أن يبدأ بنك الاحتياطي الأسترالي دورة التيسير النقدي في مرحلة ما في الربع الأول من عام 2025، في حين فاجأ بنك اليابان الجميع بعد أن وجه رسالة متشددة في 31 يوليو بعد رفع أسعار الفائدة بمقدار 15 نقطة أساس إلى 0.25٪.

خفض أسعار الفائدة مقابل الهبوط الحاد

كانت تكهنات السوق المتزايدة حول بداية مبكرة لدورة التيسير النقدي مدعومة من خلال الانخفاض المستمر في التضخم المحلي، إلى جانب التباطؤ التدريجي في المجالات الرئيسية مثل سوق العمل وقطاع التصنيع.

وفيما يتعلق بالتقرير الأخير، يبدو أن القراءات المحبطة من تقرير الوظائف غير الزراعية لشهر يوليو (+114 ألفا) قد حولت انتباه المستثمرين إلى احتمال تخفيض نصف نقطة في اجتماع 18 سبتمبر.

وفقا لأداة مراقبة الاحتياطي الفيدرالي التابعة لمجموعة CME، فإن خفض سعر الفائدة بمقدار 25 نقطة أساس في اجتماع 18 سبتمبر يقارب نسبة 32٪ مقابل احتمالية تبلغ قرابة 68٪ لخفض 50 نقطة أساس.

تجدر الإشارة إلى أنه في الحدث الأخير لمجلس الاحتياطي الفيدرالي في 31 يوليو، أكد الرئيس باول على الحاجة إلى مزيد من الثقة في السيطرة على التضخم، مستشهدًا بقراءات التضخم للربع الثاني كدليل داعم. وأشار إلى أن البنك يقترب من خفض محتمل لسعر الفائدة. ذكر باول أنه إذا استمر التضخم في الانخفاض، وظل النمو الاقتصادي قويًا، وظل سوق العمل مستقرًا، فيمكن النظر في خفض سعر الفائدة - ربما في اجتماع سبتمبر.

كان رد فعل الدولار سلبياً على التحيز التيسيري الذي أظهره باول، لكن المخاوف بشأن التباطؤ المحتمل في النشاط الاقتصادي الأمريكي قدمت الدعم للعملة في وقت لاحق من الأسبوع. وكان هذا مدفوعًا بزيادة أكبر من المتوقع في مطالبات البطالة الأسبوعية وانكماش إضافي في مؤشر ISM لمديري المشتريات التصنيعي، وكلها ساهمت في ارتفاع التدفقات إلى أصول الملاذ الآمن.

مع ذلك وعلى المدى الطويل، يمكن أن يؤدي الاحتمال المتزايد لإدارة ترامب أخرى وإعادة فرض التعريفات الجمركية المحتملة إلى تعطيل أو حتى عكس الاتجاه الحالي للتضخم في الاقتصاد الأمريكي، مما قد يؤدي إلى تقصير دورة تيسير سياسة الاحتياطي الفيدرالي.

العوائد الأمريكية تحافظ على اتجاهها السلبي

أظهر أداء سوق المال الأمريكي اتجاهًا هبوطيًا متسارعًا في العوائد عبر أطر زمنية مختلفة خلال الأسبوع الماضي. ومع ذلك، انخفضت عوائد السندات الأمريكية لأجل 10 سنوات إلى ما دون مستوى 4.0٪ للمرة الأولى منذ أوائل فبراير/شباط، في حين تراجعت النهاية القصيرة من المنحنى إلى المستويات التي شوهدت آخر مرة في منتصف مايو/أيار 2023، بالقرب من 4.10٪.

الأحداث الرئيسية القادمة

سيكون قطاع الخدمات الأمريكي في قلب النقاش الأسبوع المقبل على أجندة اقتصادية أمريكية خفيفة جدًا. في مقابل ذلك، سيصدر مؤشر وكالة ستاندرد آند بورز العالمية لمديري المشتريات النهائي للخدمات أولاً، يليه مؤشر ISM مديري المشتريات الخدمي الأكثر أهمية، في حين أن واضعي أسعار الفائدة في بنك الاحتياطي الفيدرالي، ماري دالي وتوماس باركين، سيبدأون الجولة الشهرية من خطابات المتحدثين من أعضاء مجلس الاحتياطي الفيدرالي.

الدراسات الفنية على مؤشر الدولار الأمريكي DXY

اخترق مؤشر الدولار دون المتوسط المتحرك البسيط الرئيسي لمدة 200 يوم قرب 104.30 مع اقتناع مؤكد، مما يمهد الطريق لاستمرار الاتجاه الهبوطي، على الأقل في المدى القريب. بينما تحت هذه المنطقة الرئيسية، من المتوقع أن تظل التوقعات للدولار الأمريكي هبوطية.

إذا استعاد الدببة السيطرة، فقد ينخفض مؤشر الدولار الأمريكي (DXY) في البداية إلى أدنى مستوى أسبوعي/شهري له عند 103.38 (2 أغسطس/آب)، وذلك قبل أدنى مستوياته في مارس/آذار عند 102.35 (8 مارس). في الاتجاه الهبوطي، يأتي أدنى مستوى في ديسمبر/كانون الأول عند 100.61 (28 ديسمبر) قبل الحاجز النفسي عند 100.00.

على الجانب الآخر، يواجه مؤشر الدولار مقاومة فورية عند أعلى مستوى أسبوعي عند 104.79 (30 يوليو/تموز)، والذي يبدو مدعومًا بالحواجز المؤقتة عند المتوسطين المتحركين البسيطين لـ100 يوم و55 يومًا عند 104.83 و104.90 على التوالي. بمجرد تجاوز هذه المنطقة، يمكن أن يشرع مؤشر الدولار الأمريكي في تقدم محتمل إلى قمة يونيو/حزيران عند 106.13 (26 يونيو)، قبل قمة عام 2024 عند 106.51 (16 أبريل/نيسان).

إخلاء المسؤولية: تحتوي المعلومات الواردة في هذه الصفحات على بيانات تطلعية تنطوي على مخاطر وشكوك. إن الأسواق والأدوات المذكورة في هذه الصفحة هي لأغراض إعلامية فقط ولا يجب أن تظهر بأي شكل من الأشكال كتوصية لشراء أو بيع هذه الأوراق المالية. يجب عليك القيام بأبحاثك الخاصة قبل اتخاذ أي قرارات الاستثمار. لا تضمن FXStreet بأي حال من الأحوال أن تكون هذه المعلومات خالية من الأخطاء أو والمغالطات أو الأخطاء المادية. كما لا يضمن أن هذه المعلومات ذات طبيعة مناسبة. الاستثمار في الفوركس ينطوي على قدر كبير من المخاطر ، بما في ذلك فقدان كل أو جزء من الاستثمار الخاص بك ، فضلا عن التوترات. تقع على عاتقك جميع المخاطر والخسائر والتكاليف المرتبطة بالاستثمار، بما في ذلك الخسارة الإجمالية لرأس المال.