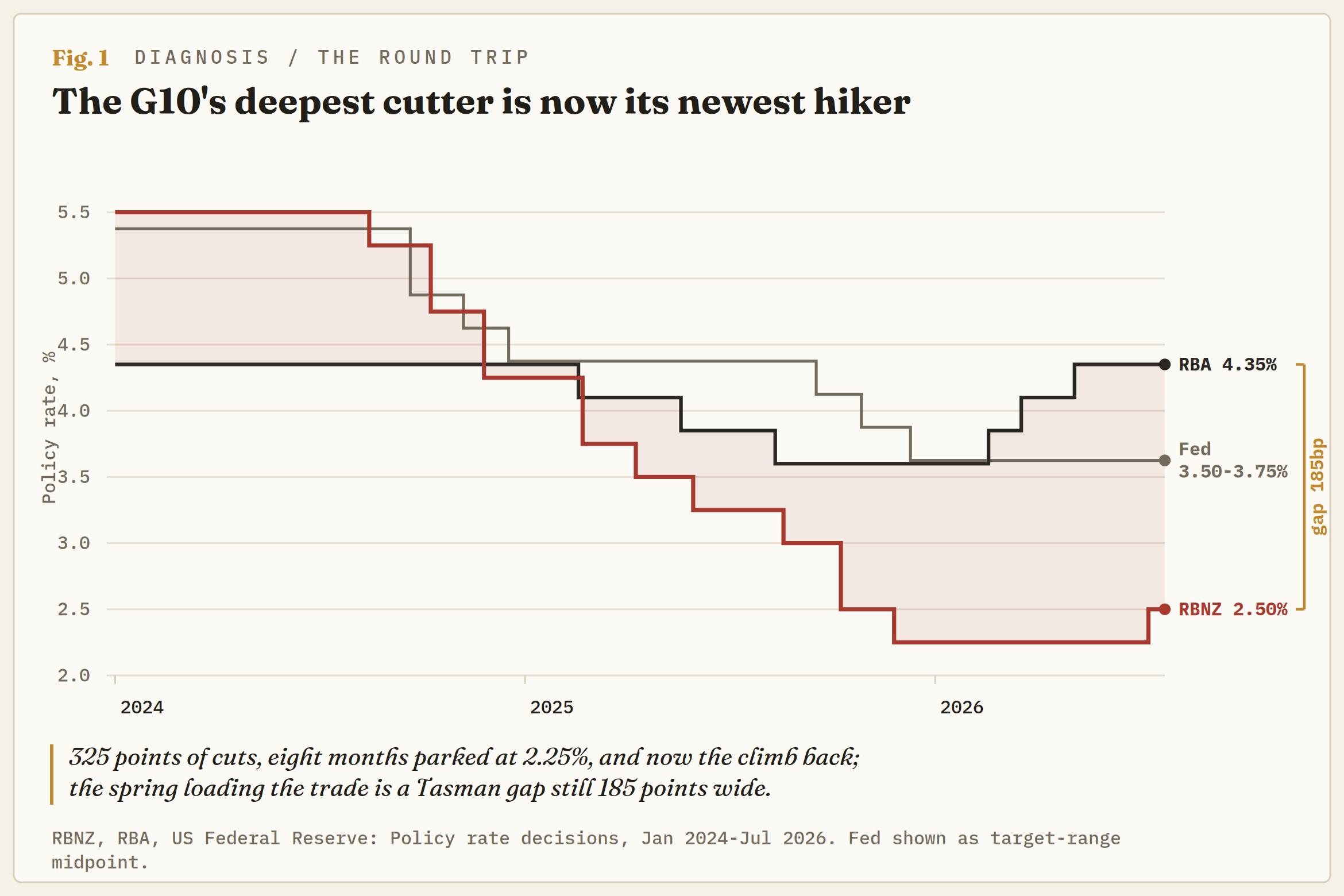

رفع بنك الاحتياطي النيوزيلندي (RBNZ) سعر الفائدة النقدي الرسمي (OCR) بمقدار 25 نقطة أساس إلى 2.50٪ عند الساعة 02:00 بتوقيت جرينتش يوم الأربعاء، وهي أول زيادة له منذ ثلاث سنوات واللحظة التي تحول فيها البنك الذي خفض أسعار الفائدة بعمق أكبر من أي نظير له في مجموعة العشر G10 في الدورة السابقة إلى الاتجاه الآخر. وتعتمد الدورة بأكملها الآن على رقم يعترف البنك صراحة بأنه لا يستطيع رؤيته: وضعت الحاكمة آنا بريمان المستوى المحايد في مكان ما بين 2.50٪ و3.50٪، ما يعني أن سعر الفائدة النقدي الرسمي OCR إما أنه وصل بالفعل إلى المنزل أو أنه لم يقطع سوى ثلث الطريق تقريبًا.

وقد قررت الأسواق أن الاحتمال الثاني هو الصحيح، وقامت بتسعير ما يقرب من المسار الكامل للبنك لعدة سنوات خلال الاثني عشر شهرًا المقبلة. وهذه الفجوة، بين ما تم تسعيره وما أشار إليه البنك فعليًا، هي ما يتداول عليه الكيوي من هنا فصاعدًا.

ويُظهر التصويت نفسه لجنة أقنعت نفسها بالتحرك. ففي مايو/أيار انقسمت لجنة السياسة النقدية (MPC) ثلاثة مقابل ثلاثة، وصوت بريمان أبقى المعدل عند 2.25٪، وهو أدنى مستوى منذ يوليو/تموز 2022 ومستوى اعترف البنك المركزي عمليًا بأنه كان نتيجة الخفض أكثر من اللازم. وحتى في يناير/كانون الثاني، كانت بريمان لا تزال تقلل من احتمال رفع مبكر وتبقي مفتوحًا احتمال أن تكون الخطوة التالية خفضًا. وبعد أقل من ثمانية أشهر على آخر خفض في دورة التيسير، توصلت اللجنة نفسها إلى إجماع على عكس المسار، مع الموافقة أيضًا على إنهاء التصفية النهائية لحيازات السندات من حقبة الجائحة بحلول يونيو/حزيران 2027.

استشعار المستوى المحايد في الظلام

وصفت بريمان الخطوة بأنها بداية تحول تدريجي نحو المستوى المحايد، ثم أمضت مؤتمرها الصحفي وهي تقر بأن البنك يتحسس طريقه نحو معدل لا يستطيع رصده. ويتراوح النطاق الخاص باللجنة للمستوى المحايد بين 2.50٪ و3.50٪، وقد اختلف الأعضاء علنًا حول موقع الواقع داخل هذا النطاق.

ورأى العضو الخارجي براسانا غاي أن الصدمات الجيو-اقتصادية خلال العام الماضي ربما رفعت المستوى المحايد عبر تقليص الطاقة الإنتاجية العالمية مقارنة بطلب الاستثمار، بينما يُظهر سجل الاجتماع أن غاي وهايلي غورلي رأيا أن مخاطر التضخم تميل إلى الأعلى، في مقابل كتلة تضم بريمان وبول كونواي وكارين سيلك وكارل هانسن، رأت أن المخاطر متوازنة.

هذا النطاق هو جوهر الصفقة بأكملها: إذا كان المستوى المحايد عند الحد الأدنى، فإن رفع الأربعاء كان هو الوجهة، وتنتهي الدورة في خطوة أو خطوتين. وإذا كان غاي محقًا وكان المستوى المحايد قد انجرف نحو الحد الأعلى، فإن البنك لديه أربع زيادات أخرى فقط للوصول إلى الحياد، قبل أن يفكر حتى في التشديد. وقد دفع صندوق النقد الدولي (IMF) البنك نحو المستوى المحايد لهذا السبب تحديدًا: فالبنك المركزي المتوقف دون المستوى المحايد لا يملك مجالًا للخفض عندما تضرب الصدمة التالية.

البنك الذي رفع بعد الذروة

وهنا الجزء الذي لن تتوقف عنده وكالات الأنباء: بحسب أرقام بنك الاحتياطي النيوزيلندي نفسه، بدأت دورة التشديد بعد أن بلغ التضخم ذروته. فقد توقعت بيان مايو/أيار أن تبلغ الذروة 4.3٪ في الربع المنتهي في سبتمبر/أيلول؛ أما التعديل الصادر يوم الأربعاء فيقول إنها حدثت بالفعل عند 3.9٪ في الربع المنتهي في يونيو/حزيران، ثم تتراجع إلى 3.3٪ بحلول سبتمبر/أيلول وتعود إلى منتصف هدف 2٪ بحلول منتصف 2027. وقد جرى خفض تقدير الذروة وإرجاعه إلى تاريخ سابق، ومع ذلك رفع اللجنة أسعار الفائدة على أي حال.

والدفاع هنا هو إدارة المخاطر بدلًا من البيانات. فقد رأى البنك أن 2.25٪ لا تزال تضيف تحفيزًا إلى اقتصاد لم يعد يريد تحفيزه، وأن توقعات التضخم لدى الأسر ارتفعت إلى 3.4٪، وهو أعلى مستوى منذ 2023، كما أشارت نماذج قائمة على القواعد يتداولها جانب البيع إلى أن أول رفع كان متأخرًا بالفعل في مايو/أيار. وقد أدى الفتح الجزئي لمضيق هرمز إلى خفض أسعار الوقود والبتروكيماويات وتخفيف حدة الأرقام القريبة الأجل، لكن اللجنة حذرت من أن آثار الصدمة ستظل قائمة.

ولا يوفر النمو غطاءً كبيرًا في أي من الاتجاهين: فقد انكمش الناتج المحلي الإجمالي (GDP) بنسبة 0.1٪ في الربع الأول، وفقد التعافي زخمه خلال الربع المنتهي في يونيو/حزيران، وتضع تقديرات البنك الحالية نمو سبتمبر/أيلول عند 0.6٪.

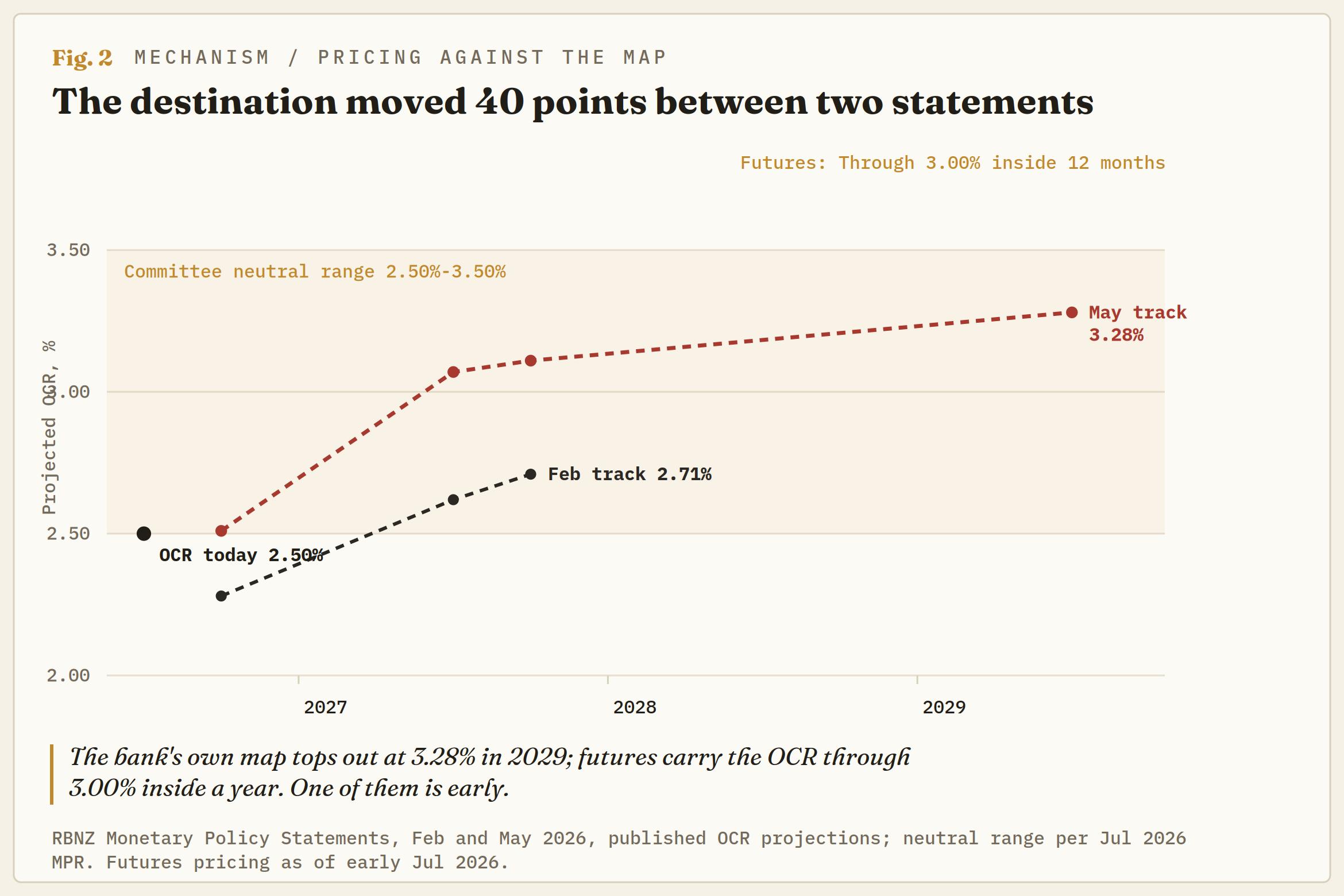

ثلاث زيادات ونصف لم يعد البنك يعد بها

تسعّر أسواق الفائدة نحو ثلاث زيادات ونصف خلال العام المقبل، وهو ما يدفع سعر الفائدة النقدي الرسمي OCR إلى 3.00٪ بحلول منتصف 2027. أما توقعات بنك مايو/أيار نفسه فتروي قصة أبطأ: متوسط سعر الفائدة النقدي الرسمي OCR فوق 2.50٪ بقليل هذا الربع، و3.07٪ بحلول يونيو/حزيران 2027، وذروة عند 3.28٪ لا تصل إلا في 2029. وستحيط هذه المعدلات بتقدير مركزي محايد يبلغ 3.00٪. والسوق يسبق جدول البنك الزمني، بما يصل إلى عامين في بعض المكاتب، وكل ذلك مسعّر في مواجهة لجنة لم تتمكن من حشد أغلبية لرفع واحد قبل ستة أسابيع فقط.

وقد وصف استراتيجيون في أكثر من مؤسسة أوروبية هذا التسعير بأنه "مبالغ فيه" بالنسبة لاقتصاد سجل للتو نموًا سلبيًا، ويجادلون بأن التراجع النهائي لهذه التوقعات، وليس الزيادات نفسها، هو قصة الكيوي على المدى المتوسط. وتبدو معادلة المخاطرة والعائد على النحو نفسه: فالحجة المتشددة مسعّرة بالفعل، بينما لدى الحجة التيسيرية كل تلك الزيادات المسعرة لتستند إليها. إن ملاحقة قوة الكيوي على عناوين رفع الفائدة تعني شراء النسخة الأكثر ازدحامًا من القصة.

الربيع التسماني مضغوط بالكامل

وعلى الجانب الآخر من بحر تسمان، كان بنك الاحتياطي الأسترالي (RBA) قد فعل بالفعل ما بدأ بنك الاحتياطي النيوزيلندي RBNZ في فعله للتو. فقد رفعت ثلاث زيادات بين فبراير/شباط ومايو/أيار سعر الفائدة النقدي إلى 4.35٪، وكان التثبيت في يونيو/حزيران بالإجماع، وترى ثلاثة من أكبر أربعة بنوك أسترالية أنه لا مزيد من التحركات هذا العام مع تسعير خفضات تمتد حتى 2027 نحو 3.60٪-3.85٪. وقد بلغت فجوة السياسة عبر بحر تسمان ذروتها عند 210 نقطة أساس قبيل يوم الأربعاء، وهي الأوسع في الدورة، ولم تبدأ في الانغلاق إلا الآن.

يتحمل الزوج الضرر. افتتح الكيوي العام عند أضعف مستوياته مقابل الدولار الأسترالي منذ 2013 وامتد تراجعه أكثر منذ ذلك الحين. أمضى زوج AUD/NZD الشهرين الماضيين مستقراً فوق 1.2000، وهو المستوى الذي كان آخر مرة عنده قبل ثلاثة عشر عامًا، عند مستويات تسعّر التباعد على أنه دائم.

لكن الأمر ليس كذلك: إذا قدم بنك الاحتياطي النيوزيلندي RBNZ حتى نصف ما تسعّره الأسواق بينما يبقى بنك الاحتياطي الأسترالي RBA متفرجًا، فإن الفجوة تنكمش بأكثر من 100 نقطة أساس خلال عام واحد، كما أن التخفيضات المتوقعة من بنك الاحتياطي الأسترالي RBA في 2027 ستكمل الباقي. هذا هو أوضح تعبير عن القصة بأكملها، لأنه يستبعد مجلس الاحتياطي الفيدرالي (Fed) تمامًا من الصفقة.

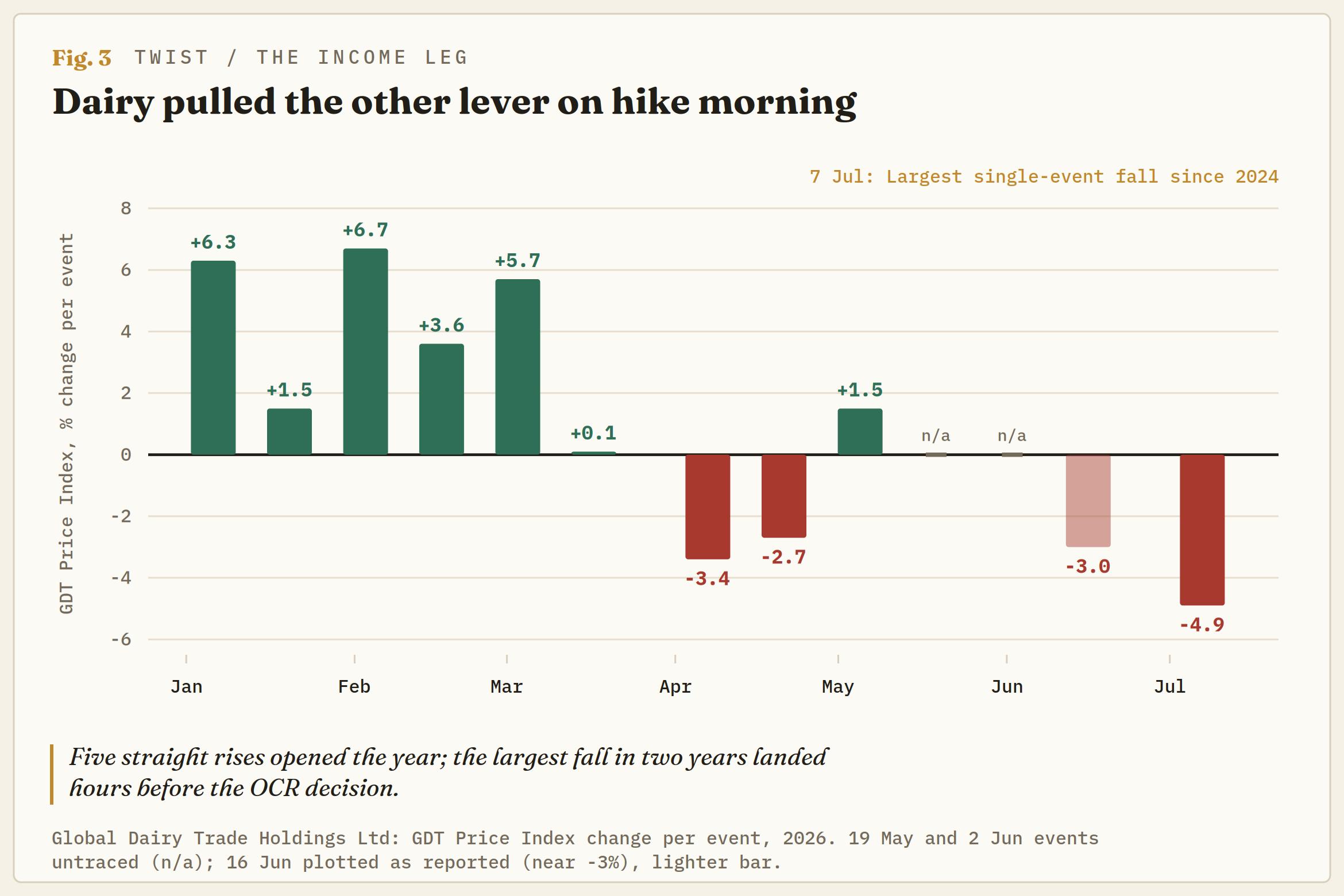

الألبان سحبت الرافعة الأخرى للتو

قبل ساعات من القرار، قدم مزاد Global Dairy Trade (GDT) حجة مضادة للكيوي. انخفض المؤشر بنحو 5٪، وهو أكبر هبوط في عامين، بعد تراجع يقارب 3٪ في الحدث السابق؛ وتراجع مسحوق الحليب الكامل 4.4٪، ومسحوق الحليب منزوع الدسم 7٪، والجبن الشيدر بأكثر من 12٪. خمسة ارتفاعات متتالية افتتحت 2026 وكانت تدفع الاقتصاديين إلى الحديث عن رفع توقعات أسعار بوابة المزرعة،

وقد ظل المؤشر يتسرب هبوطًا منذ أوائل أبريل/نيسان، وتخلى الآن عن معظم مكاسب بداية العام، مع نمو إنتاج الحليب العالمي في كل منطقة رئيسية باستثناء الصين، حيث انخفض الإنتاج 4.6٪ على أساس سنوي.

تشكل الألبان أكثر من 29٪ من صادرات السلع النيوزيلندية من حيث القيمة، ما يجعل GDT جانب الدخل في كل صفقة على الكيوي. وقد انعطف هذا الجانب هبوطًا في الأسبوع نفسه الذي انعطف فيه جانب أسعار الفائدة صعودًا. إذا بدأت توقعات أسعار بوابة المزرعة في التراجع مع دخول الربيع، فإن دخول المناطق الريفية ستضعف تمامًا مع إعادة تسعير الرهون العقارية إلى مستويات أعلى، وسيتراجع معها شهية اللجنة للنصف الثاني من تلك الزيادات المسعّرة. هذا هو مفتاح إيقاف الصفقة المتشددة، وهو يومض بالفعل.

أرضية مكتوبة بلغة البنوك المركزية

مدفونة داخل البيان توجد الجملة الأكثر قابلية للتداول في اليوم. قالت اللجنة إن رفع الأربعاء كان يهدف جزئيًا إلى منع المزيد من التيسير غير المبرر في الأوضاع المالية، بعد أن لاحظت أن انخفاض أسعار الجملة وضعف سعر الصرف قد خففا هذه الأوضاع في الأسابيع الأخيرة. وإذا جُرّدت اللغة من زخرفها، فالمعنى واضح: ضعف الكيوي أصبح الآن بحد ذاته سببًا لرفع الفائدة.

البنك المركزي الذي يشدد السياسة عندما تهبط عملته يكون قد وضع للسوق أرضية ناعمة. كل هبوط إضافي في الكيوي يرفع ميكانيكيًا احتمالات الرفع التالي، ما يحد من مدى امتداد الهبوط. ويشير هذا الإعداد إلى تفضيل بيع الارتفاعات المتطرفة بدلًا من ملاحقة الاختراقات، في كلا الاتجاهين.

كرسيان، بلا توجيه

يقول بنك الاحتياطي النيوزيلندي RBNZ إن المزيد من الزيادات يبدو مرجحًا، لكن توقيتها شديد الضبابية، ولن يُستدرج إلى مزيد من الإيضاح. وفي واشنطن، الموقف نفسه: فقد ألغى بنك الاحتياطي الفيدرالي بقيادة كيفن وارش التوجيه المستقبلي بالكامل، وأصبح وارش أول رئيس منذ بدء مخطط النقاط في 2012 يمتنع عن تقديم توقعه الخاص. ولا تزال نقاط يونيو/حزيران تشير إلى متوسط 3.8٪ بنهاية العام، مع إظهار 9 من أصل 18 توقعًا مقدمة رفعًا واحدًا على الأقل. وجاء مخطط النقاط هذا قبل قراءة وظائف يونيو/حزيران البالغة 57K وقبل مراجعات هبوطية للوظائف بمقدار 74K، ما خفض احتمالات الرفع في سبتمبر/أيلول إلى نحو واحد من اثنين من اثنين من ثلاثة.

وبالتالي، فإن فارق أسعار الفائدة للكيوي مع الدولار الأمريكي يضيق من الطرفين في الوقت نفسه. بنك الاحتياطي النيوزيلندي RBNZ يرفع من الأسفل، بينما تتلاشى رهانات رفع الفائدة من جانب الاحتياطي الفيدرالي من الأعلى. ومع عدم رغبة أي من الرئيسين في توجيه المسار، فإن كل قراءة لمؤشر أسعار المستهلك (CPI) وكل تقرير وظائف يحمل كامل وزن إعادة التسعير بمفرده. وهذا سبب لامتلاك التقلبات حول سلم الأحداث بدلًا من تمرير السوق الفوري عاريًا خلالها.

إطار التداول

ارتد NZD/USD إلى 0.5700 بعد القرار، بعد أن كوّن قاعدة في يوليو/تموز قبيل 0.5600 مباشرة، مع وجود قاع ديسمبر/كانون الأول أسفل هذا الحاجز. يمثل مستوى 0.5600 خطًا فاصلًا: يظل الطلب قائمًا ما دام محافظًا عليه على أساس الإغلاق، كما أن الزخم اليومي بدأ بالفعل في الانعطاف صعودًا من مناطق التشبع البيعي.

وعلى الجانب الصاعد، تحيط المتوسطات المتحركة الأسية (EMAs) الهابطة لمدة 50 و200 يوم بالطريق نحو الأعلى، مباشرة دون 0.5800 وبقليل دون 0.5850. وتحدد هذه المنطقة ما إذا كان السوق في نطاق أم في اتجاه، وأي إغلاق يومي فوق 0.5850 يحول الإعداد من البيع عند الارتفاع إلى اتباع الاتجاه. والميول هي شراء التراجعات قبل 0.5600 قبيل اجتماع سبتمبر/أيلول طالما أن البيانات تؤكد المسار.

أما على الزوج التقاطعي، فالترجيح هو البيع على AUD/NZD باتجاه 1.2000 أولًا، وهي منطقة الهزة في يونيو/حزيران، مع كون المتوسط المتحرك الأسي الصاعد لمدة 200 يوم دون 1.1850 هو هدف التقارب الكامل. ويُعد الإغلاق اليومي فوق 1.2300، عبر أعلى نطاق الشهرين، هو مستوى الإبطال. إن فجوة سياسة بمقدار 185 نقطة أساس ضد بنك نفذ أول رفع له هذا الأسبوع هي من أنظف إعدادات التقارب الممكنة، لكن الصفقة تدفع 185 نقطة من العائد أثناء الانتظار، لذا فهي تحتاج إلى محفز لا إلى معسكر قاعدة.

وسلم الأحداث يوفر المحفزات. قراءة مؤشر أسعار المستهلك للربع الثاني تصدر في منتصف يوليو/تموز وهي أهم مدخل، إما لتأكيد ذروة 3.9٪ أو لكسر الإطار بأكمله.

يجتمع مجلس الاحتياطي الفيدرالي (FOMC) في 28-29 يوليو/تموز؛ ويقرر بنك الاحتياطي الأسترالي RBA في 11 أغسطس/آب؛ وتتبع ذلك بيانات العمل النيوزيلندية في أوائل أغسطس/آب؛ ويعود بنك الاحتياطي النيوزيلندي RBNZ في 2 سبتمبر/أيلول ببيان كامل؛ ويجتمع الاحتياطي الفيدرالي مرة أخرى في منتصف سبتمبر/أيلول. وتصدر قراءات GDT كل أسبوعين لتكون المؤشر المستمر على جانب الدخل.

وتشمل محفزات النظام إشارات واضحة: بقاء مؤشر أسعار المستهلك عند الذروة أو فوقها مع استقرار أسعار الألبان يبقي مسار الرفع وصفقتي التقارب على قيد الحياة، بينما يشير هبوط مؤشر أسعار المستهلك إلى ما دون التوقعات إلى جانب مزيد من التراجع في GDT إلى أن الزيادات الثلاث والنصف المسعّرة بدأت تخرج من التسعير، ومعها الكيوي.

قضى بنك الاحتياطي النيوزيلندي RBNZ عام 2025 وهو يخفض نحو أرضية أساء تقديرها، وسيقضي بقية 2026 وهو يصعد نحو سقف لا يستطيع تحديده. وفي مكان ما بين 2.50٪ و3.50٪، يعتقد البنك أن الجاذبية تتوقف عن العمل. وقد راهنت الأسواق بقوة على أعلى هذا النطاق في الأسبوع نفسه الذي سجل فيه أكبر صادرات البلاد أكبر هبوط لها في عامين. أحدهما مخطئ، والكيوي هو الأداة التي ستحسم ذلك.

إخلاء المسؤولية: تحتوي المعلومات الواردة في هذه الصفحات على بيانات تطلعية تنطوي على مخاطر وشكوك. إن الأسواق والأدوات المذكورة في هذه الصفحة هي لأغراض إعلامية فقط ولا يجب أن تظهر بأي شكل من الأشكال كتوصية لشراء أو بيع هذه الأوراق المالية. يجب عليك القيام بأبحاثك الخاصة قبل اتخاذ أي قرارات الاستثمار. لا تضمن FXStreet بأي حال من الأحوال أن تكون هذه المعلومات خالية من الأخطاء أو والمغالطات أو الأخطاء المادية. كما لا يضمن أن هذه المعلومات ذات طبيعة مناسبة. الاستثمار في الفوركس ينطوي على قدر كبير من المخاطر ، بما في ذلك فقدان كل أو جزء من الاستثمار الخاص بك ، فضلا عن التوترات. تقع على عاتقك جميع المخاطر والخسائر والتكاليف المرتبطة بالاستثمار، بما في ذلك الخسارة الإجمالية لرأس المال.

آخر التحليلات

اختيارات المحررين

الفوركس اليوم: الأسواق تنتظر محضر اجتماع اللجنة الفيدرالية FOMC مع تصاعد التوترات في الشرق الأوسط

تتدهور معنويات السوق يوم الأربعاء مع تقييم المستثمرين لأحدث الأخبار المتعلقة بالصراع في الشرق الأوسط. في وقت لاحق من جلسة التداول الأمريكية، سوف يقوم البنك الاحتياطي الفيدرالي Fed بنشر محضر اجتماع اللجنة الفيدرالية OMC لشهر يونيو/حزيران. في الوقت نفسه، سوف يظل تركيز المستثمرين منصباً على التطورات الجيوسياسية.

توقعات سعر البيتكوين: بيتكوين تتراجع فيما يثبط تجدد التوترات بين أمريكا وإيران شهية المخاطرة

انخفضت البيتكوين إلى ما دون مستوى 63 ألف دولار يوم الأربعاء بعد تعرضها للرفض قرب منطقة المقاومة عند 64 ألف دولار. أدت توترات جديدة بين الولايات المتحدة وإيران إلى الحد من شهية المخاطرة، مما يضغط على سعر البيتكوين.

توقعات سعر الذهب: زوج الذهب/الدولار XAU/USD يستعيد منطقة 4100 دولار على الرغم من المخاطر بشأن إيران، قبل صدور محضر اجتماع البنك الاحتياطي الفيدرالي Fed

يستعيد الذهب منطقة 4100 دولار في وقت مبكر من يوم الأربعاء، ولكن التوترات الجديدة بين الولايات المتحدة وإيران من المرجح أن تحد من الارتداد. يوقف الدولار الأمريكي عمليات البيع المسائية في ظل المخاوف المتعلقة بالشرق الأوسط، قبل صدور محضر اجتماع البنك الاحتياطي الفيدرالي Fed.

شبكة باي تنهار إلى أدنى مستوى قياسي وسط ضغوط أوسع في السوق

يتجه سعر شبكة باي (PI) نحو 0.1000 دولار، ممتدًا خسائره لليوم الخامس على التوالي. لا تزال معنويات التجزئة هبوطية مع تراجع الفائدة المفتوحة ومعدل التمويل. التوقعات الفنية لـ PI هبوطية مع تزايد ضغط البيع، على الرغم من ظروف التشبع البيعي.

الفوركس اليوم: الأسواق تنتظر محضر اجتماع اللجنة الفيدرالية FOMC مع تصاعد التوترات في الشرق الأوسط

تتدهور معنويات السوق يوم الأربعاء مع تقييم المستثمرين لأحدث الأخبار المتعلقة بالصراع في الشرق الأوسط. في وقت لاحق من جلسة التداول الأمريكية، سوف يقوم البنك الاحتياطي الفيدرالي Fed بنشر محضر اجتماع اللجنة الفيدرالية OMC لشهر يونيو/حزيران. في الوقت نفسه، سوف يظل تركيز المستثمرين منصباً على التطورات الجيوسياسية.