- فقد الدولار الأمريكي ما يقرب من 10% من قيمته في مقابل نظرائه الرئيسيين خلال عام 2025 بعد سنوات من التفوق في الأداء.

- من المتوقع أن يستمر ضعف الدولار خلال عام 2026 مع تقلص فوارق معدلات الفائدة وتوازن النمو الاقتصادي العالمي.

- يمكن أن تؤدي حالة عدم اليقين المتعلقة بالبنك الاحتياطي الفيدرالي Fed، التطورات الجيوسياسية والمشاكل المالية إلى زيادة التقلبات وزيادات مفاجئة في قوة الدولار.

يدخل الدولار الأمريكي USD العام الجديد عند مفترق طرق. بعد عدة سنوات من القوة المستمرة المدفوعة من تفوق أداء النمو الأمريكي، التشديد القوي من جانب البنك الاحتياطي الفيدرالي Fed وفترات متكررة من حالة النفور من المخاطرة العالمية، بدأت الأوضاع التي دعمت ارتفاع الدولار الأمريكي على نطاق واسع في التقلص، ولكن ليس الانهيار. من وجهة نظري، يمكن وصف العام المقبل بشكل أفضل بأنه مرحلة انتقالية بدلاً من تحول واضح في النظام.

الحالة الأساسية الخاصة بي لعام 2026 هي تسجيل تراجع طفيف في الدولار الأمريكي، مدفوع من العملات ذات العائد المرتفع والمقومة بأقل من قيمتها، مع تقلص فوارق معدلات الفائدة وتحول النمو العالمي إلى نهج أقل من عدم تماثل.

من المتوقع أن يتحرك البنك الاحتياطي الفيدرالي Fed بحذر نحو تيسير السياسة النقدية، ولكن العائق أمام خفض معدلات الفائدة بشكل قوي لا يزال مرتفعًا. التضخم الراسخ في قطاع الخدمات، سوق العمل المرن والسياسة المالية التوسعية، كل ذلك يعارض إجراء تطبيع سريع في الإعدادات النقدية الأمريكية.

على صعيد سوق الفوركس، يعني ذلك ضمنياً وجود فرص انتقائية بدلاً من سوق هابط في الدولار الأمريكي بشكل عام.

تشمل المخاطر قريبة الأجل تجدد المناورات المالية الأمريكية، حيث من المرجح أن يؤدي خطر التعطيل إلى ظهور فترات من التقلبات وطلب دفاعي على الدولار بدلاً من تحول دائم في اتجاه الدولار.

بالمضي قدماً بشكل أكبر، فإن اقتراب نهاية فترة ولاية رئيس البنك الاحتياطي الفيدرالي Fed جيروم باول في مايو/أيار يقدم مصدرًا إضافيًا من عدم اليقين، حيث بدأت الأسواق في تقييم ما إذا كان انتقال القيادة في البنك الاحتياطي الفيدرالي Fed قد يميل في نهاية المطاف إلى سياسة أكثر تحيزاً نحو التيسير.

بوجه عام، فإن العام المقبل يميل بشكل أقل إلى إعلان نهاية سيطرة الدولار وبشكل أكبر نحو التداول في عالم يكون فيه الدولار الأمريكي أقل إغراءً ولكنه سوف يظل لا غنى عنه.

الدولار الأمريكي في عام 2025: من الاستثنائية إلى الإرهاق؟

لم يتم تعريف العام الماضي بصدمة واحدة ولكن بتتابع مستمر من اللحظات التي استمر فيها اختبار، وفي النهاية تأكيد مرونة الدولار الأمريكي.

بدأ الأمر بتوافق واثق بين الإجماع على أن النمو الأمريكي سوف يتباطأ وأن البنك الاحتياطي الفيدرالي Fed سوف يتجه قريبًا نحو سياسة أكثر تيسيراً. أثبتت تلك الدعوة أنها سابقة لأوانها، حيث ظل الاقتصاد الأمريكي مرنًا بشكل عنيد، حيث استمرت الأنشطة، تباطأ التضخم ببطء فقط وظل سوق العمل في حالة تشديد بما يكفي ليظل البنك الاحتياطي الفيدرالي Fed حذرًا.

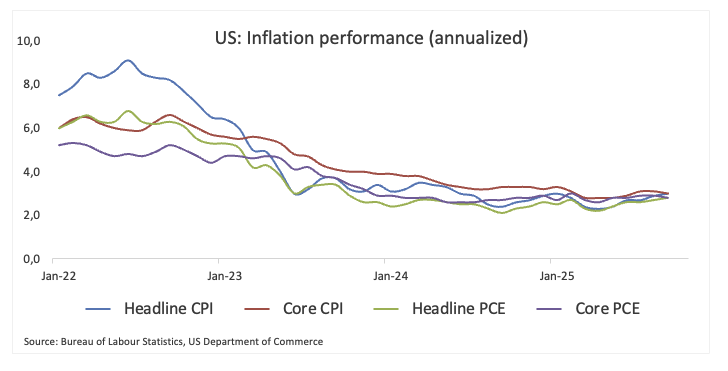

أصبح التضخم هو الخط الفاصل الثاني المتكرر. تقلصت الضغوط الرئيسية، ولكن التقدم كان غير متكافئ، وخاصة في قطاع الخدمات. أعادت كل مفاجأة إيجابية فتح النقاش حول مدى ضرورة أن تكون السياسة النقدية مقيدة حقًا، وفي كل مرة كانت النتيجة تبدو مألوفة: دولار أقوى وتذكير بأن عملية خفض التضخم لم تكتمل بعد.

أضافت التطورات الجيوسياسية أحاديث دائرة بشكل دائم في خلفية المشهد. كانت التوترات في الشرق الأوسط، الحرب في أوكرانيا والعلاقات الهشة بين الولايات المتحدة والصين - وخاصة على صعيد التجارة - تزعزع الأسواق بشكل مستمر.

خارج الولايات المتحدة، كان هناك القليل من أجل تحدي تلك الإعدادات: كانت أوروبا تواجه صعوبات من اجل توليد زخم واضح، بينما فشل انتعاش الصين في الحصول على قناعة وأدى الأداء الأضعف نسبياً في أماكن أخرى إلى الحد من وجود مجال لظهور ضعف مستمر في الدولار.

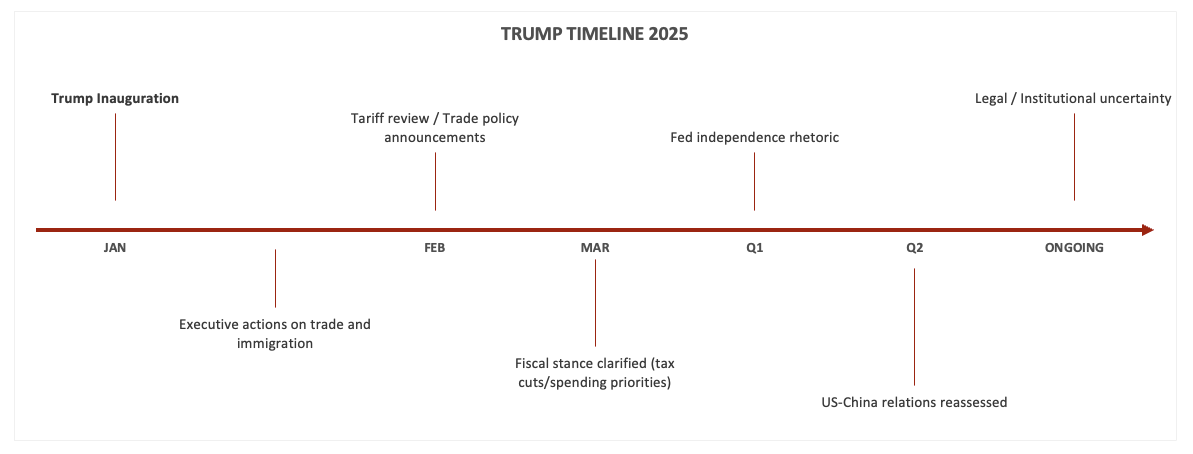

ثم كانت هناك عامل ترامب: كانت السياسة أقل أهمية كمحرك اتجاهي واضح للدولار وأكثر كمصدر لتقلبات متكررة. كما يُظهر الجدول الزمني أدناه، كانت فترات عدم اليقين السياسي أو الجيوسياسي المرتفعة عادةً ما تكون لحظات استفادت فيها العملة من وضعها كملاذ آمن.

البنك الاحتياطي الفيدرالي Fed، ترامب والتطورات الجيوسياسية سوف يشكلون تقييم الدولار الأمريكي خلال عام 2026

مع الانتقال إلى عام 2026، من غير المرجح أن يتغير هذا النمط. من المرجح أكثر أن تؤثر رئاسة ترامب على سوق الفوركس من خلال زيادات مفاجئة في حالة عدم اليقين بشأن التجارة، السياسة المالية أو المؤسسات بشكل أكبر من التأثير من خلال مسار سياسة يمكن التنبؤ به.

سياسة البنك الاحتياطي الفيدرالي Fed: تيسير حذر، وليس تحولًا محورياً

تظل السياسة النقدية للبنك الاحتياطي الفيدرالي Fed هي العنصر الأكثر أهمية في توقعات الدولار الأمريكي. الأسواق واثقة بشكل متزايد من أن ذروة معدلات الفائدة في السياسة النقدية خلفنا، ولكن التوقعات بشأن وتيرة وعمق التيسير لا تزال غير واضحة، ومن وجهة نظري، متفائلة بعض الشيء.

انخفض التضخم بشكل واضح، ولكن المرحلة النهائية من انخفاض التضخم تُثبت أنها عنيدة، حيث لا يزال كل من التضخم الرئيسي والتضخم الأساسي في مؤشر أسعار المستهلك CPI أعلى من مستهدف البنك المركزي البالغ 2.0%. لا يزال التضخم في قطاع الخدمات مرتفعًا، نمو الأجور يتباطأ ببطء وأوضاع التمويل تم تيسيرها بشكل كبير. على الرغم من أن سوق العمل لم يعد في حالة ارتفاع، فإنه لا يزال مرنًا وفقًا للمعايير التاريخية.

في ظل هذه الخلفية، من المرجح أن يقوم البنك الاحتياطي الفيدرالي Fed بخفض معدلات الفائدة تدريجيًا وبشروط محددة، بدلاً من الشروع في دورة تيسير قوية.

من منظور سوق الفوركس، هذا الأمر هام لأن الفوراق في معدلات الفائدة من غير المرجح أن تتقلص بالسرعة التي تتوقعها الأسواق حاليًا.

تداعيات ذلك هي أن ضعف الدولار الأمريكي المدفوع من تيسير البنك الاحتياطي الفيدرالي Fed من المرجح أن يكون منظمًا بدلاً من أن يكون انفجاريًا.

الديناميكيات المالية والدورة السياسية

تظل السياسة المالية الأمريكية معقدة بشكل مألوف بالنسبة لتوقعات الدولار. العجز الكبير، زيادة إصدارات الديون وبيئة سياسية عميقة الانقسام لم تعد عناصر مؤقتة تميز الدورة؛ بل هي جزء من المشهد.

هناك توتر واضح في العمل: من ناحية، تستمر السياسة المالية التوسعية في دعم النمو، تأخير أي تباطؤ ملموس وتدعم الدولار بشكل غير مباشر من خلال تعزيز تفوق أداء الولايات المتحدة. من ناحية أخرى، فإن الزيادة المستمرة في إصدارات سندات الخزانة تثير تساؤلات واضحة بشأن استدامة الدين ومدة استعداد المستثمرين العالميين لاستيعاب إمدادات متزايدة بشكل مستمر.

كانت الأسواق في حالة من الراحة بشكل ملحوظ بشأن ما يسمى "العجز التوأمي" حتى الآن. لا يزال الطلب على الأصول الأمريكية قويًا، مدفوعًا من السيولة، العوائد وغياب بدائل موثوقة على نطاق واسع.

تضيف السياسة طبقة أخرى من عدم اليقين. تميل سنوات الانتخابات - حيث سوف تُجرى انتخابات التجديد النصفي في نوفمبر/تشرين الثاني 2026 - إلى إزالة علاوات المخاطر وتحفيز تقلبات قصيرة الأجل في أسواق الفوركس.

يُعد اللتعطيل الحكومي الأخير مثالًا رئيسيًا: على الرغم من استئناف الحكومة الأمريكية عملياتها بعد 43 يومًا، لا تزال القضية الرئيسية دون حل. دفع المشرعون موعد التمويل التالي إلى 30 يناير/كانون الثاني، مما يُبقي خطر ظهور مواجهة أخرى في الأفق.

التقييم ووضع مراكز التداول: مزدحم، ولكن غير مكسور

من منظور التقييم، لم يعد الدولار الأمريكي رخيصًا، ولكنه أيضًا لا يبدو مبالغًا فيه بشكل كبير. ومع ذلك، نادرًا ما كان التقييم وحده محفزًا موثوقًا لنقاط التحول الرئيسية في دورة الدولار.

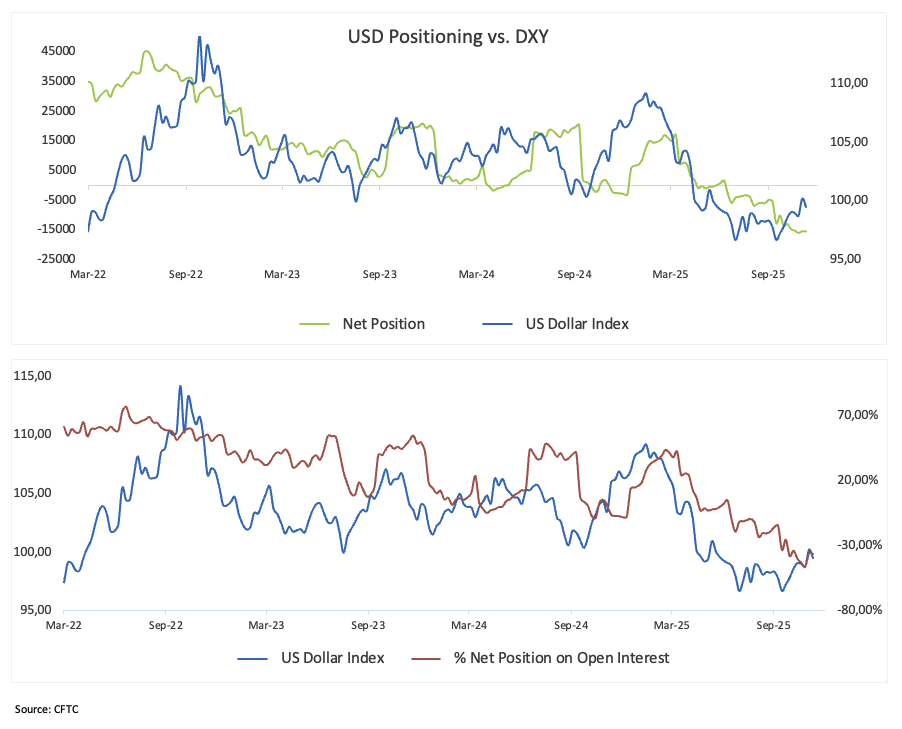

يُخبرنا وضع مراكز التداول قصة أكثر إثارة: لقد تحركت مراكز المضاربة بشكل حاسم، حيث يبلغ صافي مراكز البيع في الدولار الأمريكي الآن أعلى مستوياته خلال عدة سنوات. بعبارة أخرى، لقد وضعت نسبة كبيرة من السوق بالفعل مراكز تستهدف تسجيل مزيد من الضعف في الدولار. هذا لا يُبطل الحالة الهبوطية، ولكنه يغير نهج المخاطرة. مع تزايد وضع المراكز أحادية الاتجاه، يزداد عائق استمرار ضعف الدولار الأمريكي، بينما يزداد خطر تسجيل ارتفاعات مدفوعة من تغطية مراكز البيع المكشوفة.

هذا الأمر هام بشكل خاص في بيئة لا تزال عرضة للمفاجآت السياسية والضغوط الجيوسياسية.

عند جمع تلك الأمور معاً، تشير التقييمات الغنية نسبيًا ووضع مراكز البيع المكشوف الثقيلة إلى أن الاحتمال الأقل هو هو سوق هبوطي واضح في الدولار والاحتمال الأكثر هو التحركات المتقلبة، مع فترات من الضعف يفصلها بانتظام حركات حادة عكس الاتجاه وأحيانًا غير مريحة.

التطورات الجيوسياسة وديناميكيات الملاذ الآمن

تظل التطورات الجيوسياسة واحدة من المصادر الأكثر هدوءًا، ولكن أكثر موثوقية، لدعم الدولار الأمريكي.

بدلاً من سيطرة صدمة جيوسياسية واحدة، تتعامل الأسواق مع تراكم مستمر من المخاطر المتعاقبة: لا تزال التوترات في الشرق الأوسط دون حل، تستمر الحرب في أوكرانيا في الضغط على أوروبا وعلاقات الولايات المتحدة والصين هشة في أفضل الأحوال. أضف إلى ذلك الاضطرابات في طرق التجارة العالمية تجدد التركيز على المنافسة الاستراتيجية مخلفية مستمرة من ارتفاع مستويات عدم اليقين.

لا يعني أي من هذا أن الدولار ينبغيي أن يكون مطلوبًا للشراء بشكل دائم. ولكن عند جمعها معاً، تعزز هذه المخاطر نمطًا مألوفًا: عندما ترتفع حالة عدم اليقين ويكون الطلب على السيولة مفاجئًا، يستمر الدولار الأمريكي في الاستفادة بشكل غير متناسق من تدفقات الملاذ الآمن.

توقعات أزواج العملات الرئيسية

- زوج يورو/دولار EUR/USD: ينبغي أن يجد اليورو EUR بعض الدعم مع تحسن الظروف الدورية وتلاشي المخاوف المرتبطة بالطاقة. مع قول ذلك، فإن التحديات الهيكلية الأعمق في أوروبا لم تختفِ. النمو الضعيف في الاتجاه، المرونة المالية المحدودة والبنك المركزي الأوروبي ECB الذي من المرجح أن يقوم بتيسير السياسة النقدية قبل البنك الاحتياطي الفيدرالي Fed، كل ذلك يحد من الاتجاه الصاعد.

- زوج دولار أمريكي/ين ياباني USD/JPY: ينبغي أن تساعد الحركة التدريجية لليابان بعيدًا عن السياسة فائقة التيسير الين الياباني JPY بشكل طفيف، ولكن الفجوة في العائد مع الولايات المتحدة لا تزال واسعة، وخطر التدخل الرسمي ليس بعيدًا. من المتوقع حدوث كثير من التقلبات، مخاطر في الاتجاهين والحركات الفنية الحادة، بدلاً من أي شيء يشبه الاتجاه السلس المستدام.

- زوج استرليني/دولار GBP/USD: يواجه الجنيه الاسترليني GBP خلفية صعبة. اتجاه النمو ضعيف، القدرة المالية محدودة والسياسة لا تزال مصدرًا لعدم اليقين. تساعد التقييمات بشكل طفيف، ولكن المملكة المتحدة لا تزال تفتقر إلى عوامل داعمة دورية واضحة.

- زوج دولار أمريكي/يوان صيني USD/CNY: تظل سياسة الصين في حالة من التركيز بشكل راسخ على الاستقرار، وليس إعادة التضخم. لم تختفِ ضغوط انخفاض قيمة اليوان CNY، ولكن من غير المرجح أن تتسامح السلطات مع التحركات الحادة أو غير المنتظمة. يحد هذا النهج من خطر قوة الدولار الأوسع نطاقاً التي تتسرب عبر آسيا، ولكنه أيضًا يحد من الاتجاه الصاعد في عملات الأسواق الناشئة المرتبطة ارتباطًا وثيقًا بدورة الصين.

- العملات المرتبطة بالسلع: ينبغي أن تستفيد عملات مثل الدولار الأسترالي AUD والدولار الكندي CAD والكرونة النرويجية NOK عندما تتحسن معنويات المخاطرة وتستقر أسعار السلع. ومع ذلك، من المرجح أن تكون أي مكاسب غير متكافئة وحساسة للغاية لبيانات الصين.

السيناريوهات والمخاطر لعام 2026

في حالتي الأساسية (احتمالية بنسبة 60%)، يتراجع الدولار تدريجيًا مع تقلص الفوارق في معدلات الفائدة وتقلص عدم توازن في النمو العالمي. هذا هو عالم التعديل الثابت بدلاً من الانعكاس الحاد.

سوف تكون النتيجة الأكثر تفاؤلاً للدولار (احتمالية بنحو 25%) مدفوعة من خلال قوى مألوفة: التضخم الذي يُثبت أنه أكثر رسوخاً مما كان متوقعًا، تأجيل تخفيضات معدلات الفائدة من جانب البنك الاحتياطي الفيدرالي (أو عدم وجود تخفيضات على الإطلاق) أو صدمة جيوسياسية تُعيد إحياء الطلب على أصول الملاذ الآمن والسيولة.

يحمل السيناريو الهبوطي للدولار احتمالًا أقل، ما يقرب من 15%. سوف يتطلب ذلك انتعاشًا أكثر وضوحاً في النمو العالمي ودورة تيسير أكثر حسمًا من جانب البنك الاحتياطي الفيدرالي Fed، بما يكفي لتقلص ميزة العائد على الدولار بشكل كبير.

مصدر آخر من عدم اليقين يكمن حول البنك الاحتياطي الفيدرالي Fed نفسه. مع انتهاء فترة محافظ البنك المركزي باول في مايو/أيار، من المرجح أن تبدأ الأسواق في التركيز على من سوف يأتي بعده قبل أن يحدث أي تغيير فعلي. قد تؤدي الفكرة بأن خليفة باول قد يميل إلى التيسير إلى الضغط تدريجيًا على الدولار من خلال تقلص الثقة في دعم العائد الحقيقي الأمريكي. كما هو الحال مع كثير من التوقعات الحالية، من المرجح أن يكون التأثير غير متكافئ ويعتمد على الوقت بدلاً من أن يكون تحولًا اتجاهيًا واضحاً.

عند اجتماع هذه الأمور معاً ، يظل تحيز المخاطر مائلاً نحو فترات متقطعة من قوة الدولار، حتى إذا كان الاتجاه العام للحركة يشير إلى انخفاض طفيف مع مرور الوقت.

التحليل الفني للدولار الأمريكي: من المتوقع أن يتم تداول مؤشر الدولار الأمريكي DXY بشكل عرضي في الغالب خلال عام 2026

من الناحية الفنية، يبدو أن التراجع الأخير في الدولار لا يزال شبيهاً بشكل أكبر بالتوقف داخل نطاق سعري أوسع من كونه بداية انعكاس حاسم في الاتجاه، على الأقل عند النظر من خلال عدسة مؤشر الدولار الأمريكي DXY. إذا نظرنا إلى الوراء إلى الرسوم البيانية الأسبوعية والشهرية، تصبح الصورة أكثر وضوحًا: لا يزال مؤشر الدولاار الأمريكي DXY فوق مستوياته قبل الجائحة، مع استمرار المشترين في الظهور كلما تسرب الضغط مرة أخرى إلى النظام.

في الاتجاه الهابط، تيع الدعم الحقيقي الأول الذي يجب مراقبته حول منطقة 96.30، والتي تمثل أدنى المستويات خلال ما يقرب من ثلاث سنوات. سوف يكون كسر هذه المنطقة بشكل حاسم مؤثراً، حيث سوف يؤدي إلى عودة ظهور المتوسط المتحرك 200 شهر طويل الأجل فوق منطقة 92.00 في المشهد. فيما دون هذه المنطقة الأخيرة، سوف تظهر مناطق فيما دون حاجز منطقة 90.00، التي تم اختبارها آخر مرة عند تسجيل أدنى مستويات عام 2021، والتي سوف تمثل خط الدفاع الرئيسي التالي.

في الاتجاه الصاعد، يظهر المتوسط المتحرك 100 أسبوع بالقرب من منطقة 103.40 بمثابة أول عقبة ملحوظة. اختراق هذه المنطقة الأخيرة سوف يفتح الباب أمام الارتفاع نحو منطقة 110.00، والتي شوهدت آخر مرة في أوائل يناير/كانون الثاني 2025. بمجرد (إذا تم) اختراق هذه المنطقة الأخيرة، قد تبدأ أعلى مستويات ما بعد الجائحة بالقرب من منطقة 114.80 من أواخر عام 2022 في الظهور في الأفق.

عند جمع هذه الأمور معاً، تتناسق الصورة الفنية بشكل جيد مع الصورة الكلية الأوسع نطاقاً. هناك مجال لتسجيل مزيد من الانخفاض، ولكن من غير المرجح أن يكون سلسًا أو متفق عليه. في الواقع، تشير التحليلات الفنية إلى أن مؤشر الدولار الأمريكي DXY لا يزال محصورًا داخل نطاق سعري، مع التركيز على التحولات في المعنويات، وأنه معرض للتحركات العكسية الحادة بدلاً من الانخفاض أحادي الاتجاه بشكل واضح.

-1765974875835-1765974875837.png)

الخلاصة: نهاية الذروة، وليس منح امتياز

من غير المرجح أن يمثل العام المقبل نهاية الدور المركزي للدولار الأمريكي في النظام المالي العالمي. بدلاً من ذلك، سوف يمثل نهاية مرحلة مواتية بشكل خاص توافق فيها النمو والسياسة والتطورات الجيوسياسة تمامًا لصالحه.

مع إعادة توازن هذه القوى ببطء، ينبغي أن يفقد الدولار بعض الارتفاع، ولكن ليس أهميته. بالنسبة للمستثمرين وصانعي السياسات على حد سواء، سوف يكون التحدي هو التمييز بين التراجعات الدورية ونقاط التحول الهيكلية. من وجهة نظري، من المرجح أن يكون الأول هو الأكثر ترجيحاً من الأخير.

أسئلة شائعة عن الدولار الأمريكي

الدولار الأمريكي USD هو العملة الرسمية للولايات المتحدة الأمريكية، والعملة "الفعلية" لعدد كبير من البلدان الأخرى، حيث يتم تداوله إلى جانب الأوراق النقدية المحلية. هو العملة الأكثر تداولًا في العالم، حيث يمثل أكثر من 88٪ من إجمالي حجم تداول العملات الأجنبية العالمي، أو ما متوسطه 6.6 تريليون دولار من المعاملات يوميًا، وفقًا لبيانات من عام 2022. بعد الحرب العالمية الثانية، تولى الدولار الأمريكي زمام الأمور من الجنيه الاسترليني كعملة احتياطية في العالم. خلال معظم تاريخه، كان الدولار الأمريكي مدعومًا من الذهب، حتى اتفاقية بريتون وودز في عام 1971 عندما اختفى معيار الذهب.

العامل الأكثر أهمية الذي يؤثر على قيمة الدولار الأمريكي هو السياسة النقدية، والتي يشكلها البنك الاحتياطي الفيدرالي Fed. يتولى البنك الاحتياطي الفيدرالي Fed مهمتين: تحقيق استقرار الأسعار (السيطرة على التضخم) وتعزيز التشغيل الكامل للعمالة. الأداة الأساسية لتحقيق هذين الهدفين هي تعديل معدلات الفائدة. عندما ترتفع الأسعار بسرعة كبيرة ويكون التضخم أعلى من مستهدف البنك الاحتياطي الفيدرالي Fed البالغ 2٪، فإن البنك الاحتياطي الفيدرالي Fed سوف يرفع معدلات الفائدة، مما يساعد قيمة الدولار الأمريكي. عندما ينخفض التضخم إلى أقل من 2% أو عندما يكون معدل البطالة مرتفعًا جدًا، قد يقوم البنك الاحتياطي الفيدرالي Fed بتخفيض معدلات الفائدة، مما يضغط على الدولار.

في الحالات القصوى، يمكن للاحتياطي الفيدرالي أيضًا طباعة مزيد من الدولارات وتفعيل التيسير الكمي QE. التيسير الكمي هو العملية التي من خلالها يقوم البنك الاحتياطي الفيدرالي Fed بزيادة تدفق الائتمان بشكل كبير في نظام مالي عالق. هو إجراء سياسي غير قياسي يستخدم عندما يجف الائتمان لأن البنوك لن تقرض بعضها البعض (بسبب الخوف من تخلف الطرف المقابل عن السداد). هو الملاذ الأخير عندما يكون من غير المرجح أن يؤدي خفض معدلات الفائدة ببساطة إلى تحقيق النتيجة الضرورية. لقد كان السلاح المفضل لدى البنك الاحتياطي الفيدرالي Fed لمكافحة أزمة الائتمان التي حدثت خلال الأزمة المالية الكبرى في عام 2008. يتضمن ذلك قيام البنك الاحتياطي الفيدرالي Fed بطباعة مزيد من الدولارات واستخدامها في شراء سندات الحكومة الأمريكية في الغالب من المؤسسات المالية. يؤدي التيسير الكمي عادةً إلى إضعاف الدولار الأمريكي.

التشديد الكمي QT هو العملية العكسية التي بموجبها يتوقف البنك الاحتياطي الفيدرالي Fed عن شراء السندات من المؤسسات المالية ولا يُعيد استثمار رأس المال من السندات المستحقة التي يحتفظ بها في مشتريات جديدة. عادة ما يكون إيجابيًا بالنسبة للدولار الأمريكي.

إخلاء المسؤولية: تحتوي المعلومات الواردة في هذه الصفحات على بيانات تطلعية تنطوي على مخاطر وشكوك. إن الأسواق والأدوات المذكورة في هذه الصفحة هي لأغراض إعلامية فقط ولا يجب أن تظهر بأي شكل من الأشكال كتوصية لشراء أو بيع هذه الأوراق المالية. يجب عليك القيام بأبحاثك الخاصة قبل اتخاذ أي قرارات الاستثمار. لا تضمن FXStreet بأي حال من الأحوال أن تكون هذه المعلومات خالية من الأخطاء أو والمغالطات أو الأخطاء المادية. كما لا يضمن أن هذه المعلومات ذات طبيعة مناسبة. الاستثمار في الفوركس ينطوي على قدر كبير من المخاطر ، بما في ذلك فقدان كل أو جزء من الاستثمار الخاص بك ، فضلا عن التوترات. تقع على عاتقك جميع المخاطر والخسائر والتكاليف المرتبطة بالاستثمار، بما في ذلك الخسارة الإجمالية لرأس المال.

آخر التحليلات

اختيارات المحررين

الفوركس اليوم: ارتفاع النفط والذهب والدولار الأمريكي مع هجوم الولايات المتحدة وإسرائيل على إيران

تسيطر تدفقات الملاذ الآمن على الحركة في الأسواق المالية في بداية الأسبوع بعد أن نفذت الولايات المتحدة وإسرائيل هجومًا منسقًا على إيران خلال عطلة نهاية الأسبوع. سوف تتضمن الأجندة الاقتصادية الأمريكية بيانات مؤشر مديري المشتريات PMI التصنيعي من معهد إدارة الإمدادات ISM لشهر فبراير/شباط في وقت لاحق من اليوم.

توقعات البيتكوين: على حافة الانهيار وسط الحرب المستعرة بين أمريكا وإيران

تتعرض البيتكوين لضغوط قرب الحد الأدنى لنطاق التماسك عند 65700 دولار يوم الاثنين. أثرت التوترات في الشرق الأوسط على شهية المخاطرة، مما دفع المستثمرين نحو أصول الملاذ الآمن مثل الذهب. تسلط التقارير الضوء على أن الصراع لا يزال في مراحله الأولى، مع مخاطر تسرب إقليمي واضطرابات في طرق التجارة الرئيسية، مثل مضيق هرمز.

توقعات سعر الذهب: زوج الذهب/الدولار XAU/USD يكافح للحفاظ على الزخم الإيجابي

أدت أزمة الشرق الأوسط إلى زيادة الطلب على الأمان، مما دفع أسعار الذهب إلى ما فوق 5400 دولار. ساعدت البيانات الأمريكية الإيجابية في تحسين مزاج السوق خلال ساعات التداول الأمريكية. ملأ زوج الذهب/الدولار XAU/USD فجوة الافتتاح الأسبوعية، ويستقر عند حوالي 5300 دولار.

البيتكوين على حافة الانهيار وسط الحرب بين الولايات المتحدة وإيران

يظل بيتكوين (BTC) تحت الضغط بالقرب من مستوى الدعم الرئيسي عند 65700 دولار. يتم تداوله عند 66400 دولار في وقت كتابة هذا التقرير يوم الاثنين، وسيشير الانهيار دون هذا المستوى الحرج إلى تصحيح أعمق في المستقبل.

الفوركس اليوم: ارتفاع النفط والذهب والدولار الأمريكي مع هجوم الولايات المتحدة وإسرائيل على إيران

تسيطر تدفقات الملاذ الآمن على الحركة في الأسواق المالية في بداية الأسبوع بعد أن نفذت الولايات المتحدة وإسرائيل هجومًا منسقًا على إيران خلال عطلة نهاية الأسبوع. سوف تتضمن الأجندة الاقتصادية الأمريكية بيانات مؤشر مديري المشتريات PMI التصنيعي من معهد إدارة الإمدادات ISM لشهر فبراير/شباط في وقت لاحق من اليوم.