خلال معظم عام 2024 وحتى مطلع 2025، جرى التعامل مع الذكاء الاصطناعي باعتباره قصة تخص أسواق الأسهم، موضوعا يهم متفائلي ناسداك وعروض رأس المال الجريء. لكن هذا يتغير بسرعة. فالذكاء الاصطناعي ينتقل من مكالمات إعلان الأرباح إلى صلب نقاشات السياسة النقدية، ما يفرض على مسؤولي الاحتياطي الفيدرالي مواجهة سؤال جديد: كيف يتصرفون إذا أعاد الذكاء الاصطناعي تشكيل التضخم، والتوظيف، ومعدلات الفائدة في نفس الوقت؟

بحلول أواخر 2025، بدأ الذكاء الاصطناعي يظهر في خطابات الاحتياطي الفيدرالي، وإن كان ذلك على استحياء. أما الآن، في مطلع 2026، فقد دخل بقوة إلى صلب النقاش حول السياسة النقدية.

كان هذا التحول تدريجيًا، لكنه لم يعد قابلاً للتجاهل. ما بدأ كفضول حذر تحول إلى نقاش أكثر جدية بكثير حول كيفية تأثير الذكاء الاصطناعي على اتجاهات الإنتاجية، وإعادة هيكلة سوق العمل، وتغيير ديناميكيات التضخم، بل وحتى التأثير على سعر الفائدة المحايد.

لم يعد الأمر يتعلق بحماسة التكنولوجيا، بل بكيفية استجابة الفيدرالي. وهذا عامل محوري بالنسبة للدولار الأمريكي ولسوق الفوركس بأكمله.

من مرحلة "من المبكر الحكم" إلى توتر محتمل في التفويض المزدوج

تطور وجهة نظر الاحتياطي الفيدرالي حول الذكاء الاصطناعي بسرعة من المراقبة الحذرة إلى الاعتراف به كـقوة اقتصادية كبرى محتملة لها تداعيات حقيقية على السياسية النقدية.

في أواخر عام 2025، تعامل مسؤولو الاحتياطي الفيدرالي إلى حد كبير مع الذكاء الاصطناعي كموضوع ناشئ يتطلب الدراسة بدلاً من العمل، مؤكدين على عدم وجود أدلة ملموسة على أنه يؤثر بشكل كبير على التوظيف أو الإنتاجية. كانت النبرة حذرة، شبه أكاديمية، مع تركيز صناع السياسة على فهم الآثار المحتملة على المدى الطويل بدلاً من دمج الذكاء الاصطناعي في صنع القرار الاقتصادي.

ومع ذلك، بحلول أواخر عام 2025 وأوائل عام 2026، تغيرت السردية حيث بدأ الذكاء الاصطناعي يظهر في ديناميكيات سوق العمل وسلوك الاستثمار.

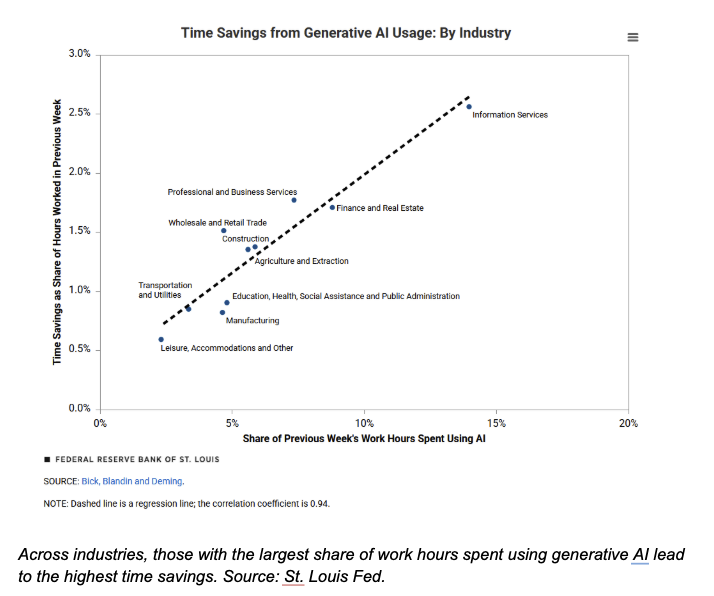

وصفت المحافظة ليزا كوك الذكاء الاصطناعي بأنه قد يمثل أكبر إعادة تنظيم لسوق العمل منذ أجيال. وحذرت من أن فقدان الوظائف قد يسبق خلق وظائف جديدة، مشيرة إلى أن سعر الفائدة المحايد قد يرتفع على المدى القصير نتيجة زيادة الطلب الاستثماري. والأهم من ذلك، أشارت إلى أن الاحتياطي الفيدرالي قد لا يكون قادرًا على تعويض الزيادة في البطالة المدفوعة بالذكاء الاصطناعي دون المخاطرة بزيادة التضخم.

هذه معضلة التفويض المزدوج، والعامل المشترك حولها هو عدم اليقين.

وعد الإنتاجية، وصداع السياسة

لم يعد الجدل داخل الاحتياطي الفيدرالي يدور حول ما إذا كان الذكاء الاصطناعي سيؤثر، بل حول توقيت هذا التأثير وآلية انتقاله إلى الاقتصاد.

إذا قدم الذكاء الاصطناعي دفعة حقيقية للإنتاجية، فقد يتوسع الناتج المحتمل وقد تتراجع ضغوط التضخم مع مرور الوقت. نظريًا، يبدو ذلك مكسبًا لصناع السياسات.

لكن الطريق قد لا يكون بهذه السلاسة. إذا كانت الشركات تحجم عن التوظيف التوظيف لتمويل استثماراتها في الذكاء الاصطناعي، أو إذا سبق تسريح العمالة خلق وظائف جديدة، فقد يرتفع معدل البطالة تدريجيًا حتى مع بقاء النمو العام متماسكًا. في هذا النوع من المزيج، قد لا يتباطأ التضخم بسرعة كافية لفتح الباب أمام خفض قوي لأسعار الفائدة.

ثم هناك معضلة معدل الفائدة المحايد.

إذا أطلق الذكاء الاصطناعي موجة جديدة من الإنفاق الرأسمالي ودفع النمو الاتجاهي للارتفاع، فقد يرتفع سعر الفائدة التوازني، ولو مؤقتًا. وهذا من شأنه أن يعقّد السردية المريحة التي تفترض أن معدل الفائدة المحايد بعد الجائحة يتجه بهدوء نحو الانخفاض.

باختصار، يمكن أن يؤدي الذكاء الاصطناعي في نفس الوقت إلى:

- دعم النمو من خلال الإنتاجية والاستثمار.

- زعزعة سوق العمل.

- تغيير ديناميكيات التضخم.

- التأثير على المعدل المحايد.

هذه ليست بيئة سهلة للاحتياطي الفيدرالي.

لماذا يجب أن تهتم الأسواق؟

تقوم الأسواق حاليا بتسعير الذكاء الاصطناعي أساسًا عبر أسواق الأسهم ومن خلال التفاؤل طويل الأجل بشأن الإنتاجية.

بدأ الاحتياطي الفيدرالي في تسعيره من خلال العمالة، وعدم اليقين، والتحولات الهيكلية.

إذا تسارعت الإنتاجية فعليًا، فقد لا تنخفض عوائد السندات طويلة الأجل بسهولة كما يتوقع كثيرون. فالنمو الاتجاهي الأقوى يميل إلى تثبيت العوائد عند مستويات أعلى، حتى لو تم خفض سعر الفائدة الأساسي لاحقًا.

أما إذا تباطأ التوظيف دون تباطؤ أوسع في النشاط الاقتصادي، فقد تصبح قراءة بيانات سوق العمل أكثر تعقيدًا. قد يرتفع معدل البطالة لأسباب هيكلية أكثر من كونها دورية، مما يطمس الإشارة التي يعتمد عليها صناع السياسة عادةً.

بالنسبة للدولار الأمريكي (USD)، فإن التداعيات واضحة. إذا انتشرت اعتماد الذكاء الاصطناعي بسرعة أكبر عبر الاقتصاد الأمريكي مقارنةً بغيره، فقد تترجم مكاسب الإنتاجية النسبية إلى تفوق نسبي في النمو، وهذا يميل إلى أن يكون داعمًا للدولار الأمريكي.

في الوقت نفسه، يتحرك الاحتياطي الفيدرالي بحذر. أشار المسؤولون إلى أنهم حذرون بشأن نشر الذكاء الاصطناعي داخليًا، تذكيرًا بأنهم لا يزالون يحاولون فهم الصدمة قبل دمجها بالكامل في أدواتهم.

الإنتاجية، والسياسة، والدولار الأمريكي

بالنسبة لأسواق العملات، هذه ليست قصة هامشية، بل يمكن أن تتحول إلى محرك أساسي.

إذا ترسخت مكاسب الإنتاجية المدفوعة بالذكاء الاصطناعي في الولايات المتحدة بوتيرة أوضح مقارنة بالاقتصادات الكبرى الأخرى، فمن المرجح أن تتسع فروق النمو النسبية. وفي سوق الصرف، لهذا الأمر أهمية كبيرة. فالنمو الاتجاهي الأقوى في الولايات المتحدة يميل إلى دعم الدولار، لا سيما مقابل عملات تتأخر فيها تحسينات الإنتاجية أو تظل فيها السياسات النقدية مقيدة بشدة.

هناك أيضًا قناة أسعار الفائدة. إذا استمر الاستثمار في الذكاء الاصطناعي في إبقاء الإنفاق الرأسمالي مرتفعًا ويدفع تدريجيًا المعدل المحايد أعلى، فقد تظل العوائد الأمريكية، خاصةً في الطرف الطويل، أكثر ثباتًا مما يفترضه الإجماع. من شأن معدل التوازن الأعلى هيكليًا أن يجعل من الصعب الحفاظ على سردية هبوطي واسع للدولار الأمريكي.

في المقابل، إذا برزت موجة فقدان الوظائف في سوق العمل بوتيرة أسرع من مكاسب الإنتاجية، وارتفع معدل البطالة دون تباطؤ مماثل في معدل التضخم، فقد يجد الفيدرالي نفسه أمام موازنة أكثر تعقيدًا. وفي مثل هذه البيئة، من المرجح أن ترتفع تقلبات أسعار الفائدة، ومعها تقلبات الدولار الأمريكي.

باختصار، الذكاء الاصطناعي ليس مجرد قصة أسهم، بل إن لديه القدرة على إعادة تشكيل الفروق في العوائد، وتوقعات أسعار الفائدة، وفي النهاية، المسار المتوسط للدولار الأمريكي.

الخلاصة

انتقل الذكاء الاصطناعي من موقعه عبى الهامش إلى مركز محادثة الاحتياطي الفيدرالي حول الاقتصاد الكلي.

لم يعد المسؤولون يسألون عما إذا كان الذكاء الاصطناعي مهمًا، بل صاروا يسألون عن كيفية تفاعله مع الإنتاجية، وسوق العمل، ومعدل الفائدة المحايد، وما إذا كانت السياسة النقدية ستكون قادرة على الاستجابة بشكل نظيف إذا تصادمت ضغوط فقدان الوظائف والتضخم.

قد يثبت ازدهار الذكاء الاصطناعي أنه يعزز الإنتاجية ويقلل التضخم. لكن بالنسبة لصناع السياسة، قد تكون المرحلة الانتقالية هي التحدي الحقيقي.

وهذا يعني أن الذكاء الاصطناعي لم يعد مجرد قصة تكنولوجية بل متغير في السياسة النقدية.

إخلاء المسؤولية: تحتوي المعلومات الواردة في هذه الصفحات على بيانات تطلعية تنطوي على مخاطر وشكوك. إن الأسواق والأدوات المذكورة في هذه الصفحة هي لأغراض إعلامية فقط ولا يجب أن تظهر بأي شكل من الأشكال كتوصية لشراء أو بيع هذه الأوراق المالية. يجب عليك القيام بأبحاثك الخاصة قبل اتخاذ أي قرارات الاستثمار. لا تضمن FXStreet بأي حال من الأحوال أن تكون هذه المعلومات خالية من الأخطاء أو والمغالطات أو الأخطاء المادية. كما لا يضمن أن هذه المعلومات ذات طبيعة مناسبة. الاستثمار في الفوركس ينطوي على قدر كبير من المخاطر ، بما في ذلك فقدان كل أو جزء من الاستثمار الخاص بك ، فضلا عن التوترات. تقع على عاتقك جميع المخاطر والخسائر والتكاليف المرتبطة بالاستثمار، بما في ذلك الخسارة الإجمالية لرأس المال.

آخر التحليلات

اختيارات المحررين

الفوركس اليوم: ارتفاع النفط والذهب والدولار الأمريكي مع هجوم الولايات المتحدة وإسرائيل على إيران

تسيطر تدفقات الملاذ الآمن على الحركة في الأسواق المالية في بداية الأسبوع بعد أن نفذت الولايات المتحدة وإسرائيل هجومًا منسقًا على إيران خلال عطلة نهاية الأسبوع. سوف تتضمن الأجندة الاقتصادية الأمريكية بيانات مؤشر مديري المشتريات PMI التصنيعي من معهد إدارة الإمدادات ISM لشهر فبراير/شباط في وقت لاحق من اليوم.

توقعات البيتكوين: على حافة الانهيار وسط الحرب المستعرة بين أمريكا وإيران

تتعرض البيتكوين لضغوط قرب الحد الأدنى لنطاق التماسك عند 65700 دولار يوم الاثنين. أثرت التوترات في الشرق الأوسط على شهية المخاطرة، مما دفع المستثمرين نحو أصول الملاذ الآمن مثل الذهب. تسلط التقارير الضوء على أن الصراع لا يزال في مراحله الأولى، مع مخاطر تسرب إقليمي واضطرابات في طرق التجارة الرئيسية، مثل مضيق هرمز.

توقعات سعر الذهب: زوج الذهب/الدولار XAU/USD يكافح للحفاظ على الزخم الإيجابي

أدت أزمة الشرق الأوسط إلى زيادة الطلب على الأمان، مما دفع أسعار الذهب إلى ما فوق 5400 دولار. ساعدت البيانات الأمريكية الإيجابية في تحسين مزاج السوق خلال ساعات التداول الأمريكية. ملأ زوج الذهب/الدولار XAU/USD فجوة الافتتاح الأسبوعية، ويستقر عند حوالي 5300 دولار.

توقعات سعر الإيثيريوم: BitMine ترفع حيازات الإيثيريوم إلى 4.47 مليون، ولي يتوقع تأثيرات جيوسياسية على الأسواق

اشترت شركة BitMine Immersion (BMNR) المتخصصة في إيثريوم (ETH) 50,928 إيثريوم أخرى الأسبوع الماضي، مما رفع مخزونها من العملة البديلة الرائدة إلى 4.47 مليون إيثريوم بقيمة حوالي 8.9 مليار دولار في وقت النشر.

الفوركس اليوم: ارتفاع النفط والذهب والدولار الأمريكي مع هجوم الولايات المتحدة وإسرائيل على إيران

تسيطر تدفقات الملاذ الآمن على الحركة في الأسواق المالية في بداية الأسبوع بعد أن نفذت الولايات المتحدة وإسرائيل هجومًا منسقًا على إيران خلال عطلة نهاية الأسبوع. سوف تتضمن الأجندة الاقتصادية الأمريكية بيانات مؤشر مديري المشتريات PMI التصنيعي من معهد إدارة الإمدادات ISM لشهر فبراير/شباط في وقت لاحق من اليوم.