من المتوقع أن يؤكد البنك المركزي الأوروبي ECB مساره الراسخ لتطبيع السياسة النقدية، وذلك من خلال تأكيده على نهاية برنامج شراء الأصول في ديسمبر، قبل أن ينتقل إلى معدلات الفائدة.

سيكون رئيس البنك المركزي الأوروبي ECB ماريو دراجي واثقاً من تجنب التدخل السياسي في وطنه إيطاليا، بينما سوف يقلل من قيمة التباطؤ الاقتصادي الحالي في مؤشرات مستقبلية مثل مؤشر مديري المشتريات PMI.

من غير المرجح أن يؤدي موقف البنك المركزي الأوروبي ECB المتمثل في الحفاظ على معدلات الفائدة دون تغيير إلى دعم زوج يورو/دولار EUR/USD الذي انخفض إلى أدنى مستوياته منذ 17 أغسطس/آب فيما دون منطقة 1.1400، حيث أن أي إشارات على تشديد السياسة النقدية من قِبل البنك المركزي الأوروبي ECB سوف يدعم اليورو بقوة.

من غير المرجح أن يغير البنك المركزي الأوروبي ECB مساره بالإلغاء التدريجي للدعم الاقتصادي على شكل تقليص برنامج شراء الأصول مع نهاية محددة في ديسمبر. في الوقت الذي تسير فيه البنوك المركزية في الولايات المتحدة وكندا بشكل راسخ في مسار تطبيع معدلات الفائدة، لا يزال البنك المركزي الأوروبي ECB في مرحلة تخفيض شراء الأصول مع رفع معدل الفائدة للمرة الأولى في الربع الثاني من العام والربع الثالث من العام المقبل.

السبب في استقرار السياسة النقدية يرتبط بالتضخم. التضخم مستقر عند المستهدف، لذلك ليس هناك حاجة لأن يقوم البنك المركزي الأوروبي ECB بأي تحركات. من المحتمل أن يتراجع النمو الاقتصادي نظرًا لأن تقارير الأعمال التجارية تشير إلى تسجيل أدنى مستوى للنشاط الاقتصادي خلال العامين الماضيين، ولكن يمكن إلقاء اللوم بسهولة على حالة عدم التيقن التجاري التي أحدثها ترامب، والتي تتعلق بشكل خاص بألمانيا، أكبر اقتصاد في منطقة اليورو.

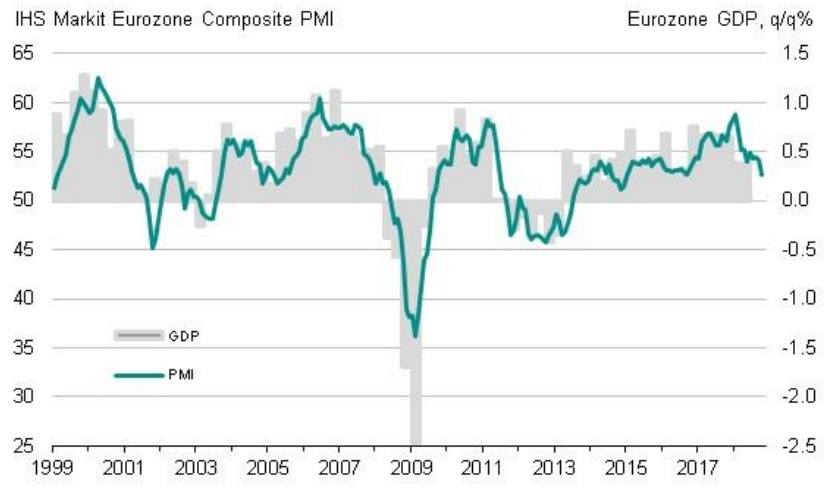

في ألمانيا، انخفض مؤشر مديري المشتريات PMI لنشاط الأعمال الخاصة إلى أدنى مستوياته خلال ثلاث أعوام ونصف العام في أكتوبر/تشرين الأول، مع انخفاض مؤشر مديري المشتريات PMI التصنيعي بمقدار 1.3 نقطة إلى 52.3، وانخفاض مؤشر مديري المشتريات PMI لقطاع الخدمات بمقدار 2.3 نقطة إلى 53.6 في أكتوبر/تشرين الأول.

تشير استطلاعات الأعمال في منطقة اليورو إلى أن الناتج المحلي الإجمالي GDP للربع الرابع من المتوقع أن يرتفع بنسبة 0.3٪ على أساس ربع السنوي فقط، مع وجود مؤشرات فرعية في الطلبيات الجديدة تشير إلى مزيد من التباطؤ في المستقبل.

في حين كانت احتمالات حدوث تباطؤ اقتصادي محتمل في سبتمبر/أيلول أقل وضوحاً، إلا أنها مختلفة هذه المرة. وبصرف النظر عن تباطؤ نشاط الأعمال، فإن حالة انضباط ميزانية الحكومة الإيطالية تؤدي إلى زيادة حالة عدم اليقين، وذلك مع إعادة المفوضية الأوروبية للخطط المالية إلى المنشئين الإيطاليين لتصحيحها. مثل هذه الخطوة لا تُرى إلا قليلاً في التاريخ المالي التقليدي للاتحاد النقدي الأوروبي الذي يعكس الدفع نحو الوحدة في مكان آخر.

كما يرتبط الوضع المالي الإيطالي ارتباطًا وثيقًا بتحركات السوق المالية. ارتفعت علاوة المخاطر الإيطالية بمقدار 175 نقطة أساس منذ حل البرلمان الإيطالي السابق في ديسمبر/كانون الأول الماضي، والذي تلاه تكوين ائتلاف من الشعبويين على السلطة. تنعكس المخاطر أيضًا على زوج يورو/دولار EUR/USD الذي انخفض 1000 نقطة من منطقة 1.2300 التي سجلها في مارس/آذار عند تشكيل الحكومة الإيطالية الجديدة.

أما فيما يتعلق بتحركات سوق الفوركس، فإن أي تلميحات حول تشديد محتمل للسياسة النقدية من قبل البنك المركزي الأوروبي ECB سوف تؤدي إلى تعزيز اليورو بشكل فوري، حيث أن التطبيع التدريجي لمعدل الفائدة في الولايات المتحدة ينعكس بالفعل في على سعر صرف العملات.

مؤشر مديري المشتريات PMI في منطقة اليورو ومعدل نمو الناتج المحلي الإجمالي GDP

إخلاء المسؤولية: تحتوي المعلومات الواردة في هذه الصفحات على بيانات تطلعية تنطوي على مخاطر وشكوك. إن الأسواق والأدوات المذكورة في هذه الصفحة هي لأغراض إعلامية فقط ولا يجب أن تظهر بأي شكل من الأشكال كتوصية لشراء أو بيع هذه الأوراق المالية. يجب عليك القيام بأبحاثك الخاصة قبل اتخاذ أي قرارات الاستثمار. لا تضمن FXStreet بأي حال من الأحوال أن تكون هذه المعلومات خالية من الأخطاء أو والمغالطات أو الأخطاء المادية. كما لا يضمن أن هذه المعلومات ذات طبيعة مناسبة. الاستثمار في الفوركس ينطوي على قدر كبير من المخاطر ، بما في ذلك فقدان كل أو جزء من الاستثمار الخاص بك ، فضلا عن التوترات. تقع على عاتقك جميع المخاطر والخسائر والتكاليف المرتبطة بالاستثمار، بما في ذلك الخسارة الإجمالية لرأس المال.

آخر التحليلات

اختيارات المحررين

الشتاء قادم: حرب الشرق الأوسط وصدمة النفط، هل يعود التضخم؟

أصبح تصاعد الحرب في الشرق الأوسط بسرعة يشكل أزمة اقتصادية عالمية. يعيد ارتفاع أسعار النفط إحياء مخاوف التضخم في وقت كانت فيه البنوك المركزية تعتقد أن أسوأ صدمة سعرية قد مرت. أوروبا - التي لا تزال هشة بعد أزمة الطاقة بين روسيا وأوكرانيا - قد تجد نفسها مرة أخرى في مركز التداعيات. لكن لا يهم كثيرًا في أي ركن من العالم تعيش.. فالفوضى المستمرة ستؤثر عليك.

ارتفاع أسعار النفط بقوة على خلفية الصراع في الشرق الأوسط، وخام غرب تكساس الوسيط WTI يرتفع فوق منطقة 110 دولارات إلى أعلى مستوياته خلال أكثر من ثلاث سنوات

ارتفعت أسعار خام غرب تكساس الوسيط WTI إلى منطقة 110.73 دولار، وهي أعلى مستوياتها منذ يونيو/حزيران 2022، يوم الاثنين. ترتفع أسعار النفط الخام على خلفية المخاوف بشأن الإمدادات مع تصاعد الصراع في الشرق الأوسط. قال الرئيس ترامب إن ارتفاع أسعار النفط هو "ثمن زهيد جداً يجب دفعه" من أجل دحر إيران.

التوقعات الأسبوعية للذهب: أزمة الشرق الأوسط تفشل في رفع الذهب مقابل الدولار XAU/USD

فشل الذهب في تحقيق مكاسب للأسبوع الرابع على التوالي على الرغم من افتتاح الأسبوع بفجوة صعودية. تشير التوقعات الفنية للمدى القريب إلى فقدان الزخم الصعودي. سيظل تركيز المستثمرين منصبًا على أزمة الشرق الأوسط والبيانات الأمريكية.

سعر سولانا يرتفع على الرغم من نشاط صناديق الاستثمار المتداولة ETF والمشتقات المتباين

ارتفعت سولانا (SOL) بنحو %2 في وقت النشر يوم الاثنين، مسجلة انتعاشًا طفيفًا بعد أربعة أيام متتالية من الخسائر. الثقة المؤسسية في سولانا مختلطة، حيث أدت تدفقات الأموال الخارجة اليومية المتتالية في الأسبوع الماضي إلى تحديد صافي التدفق الأسبوعي عند 24 مليون دولار.

الشتاء قادم: حرب الشرق الأوسط وصدمة النفط، هل يعود التضخم؟

أصبح تصاعد الحرب في الشرق الأوسط بسرعة يشكل أزمة اقتصادية عالمية. يعيد ارتفاع أسعار النفط إحياء مخاوف التضخم في وقت كانت فيه البنوك المركزية تعتقد أن أسوأ صدمة سعرية قد مرت. أوروبا - التي لا تزال هشة بعد أزمة الطاقة بين روسيا وأوكرانيا - قد تجد نفسها مرة أخرى في مركز التداعيات. لكن لا يهم كثيرًا في أي ركن من العالم تعيش.. فالفوضى المستمرة ستؤثر عليك.