سجل مؤشر داكس الألماني (DAX) مستوى قياسيًا جديدًا عند 25900 نقطة يوم الاثنين، بعدما حقق مكاسب على مدار خمس جلسات متتالية. وارتفع المؤشر المرجعي بأكثر من 4% خلال الأسبوع الماضي، وبأكثر من 16% منذ القاع الذي سجله في مارس عقب اندلاع الحرب مع إيران. وللوهلة الأولى، يبدو هذا الأداء صعب التفسير في ظل الأوضاع الاقتصادية في ألمانيا، التي لا تزال تتسم بضعف النمو، ومعاناة القطاع الصناعي، واستمرار ارتفاع تكاليف الطاقة.

ويطرح هذا التباين سؤالًا بديهيًا: كيف يواصل مؤشر الأسهم القيادي في ألمانيا تسجيل مستويات قياسية جديدة، في حين لا يزال أكبر اقتصاد في أوروبا يواجه ضعفًا في النمو، ورياحًا معاكسة تضغط على القطاع الصناعي، وتحديات هيكلية متزايدة؟ تكمن الإجابة في عوامل أكثر تعقيدًا مما قد يبدو للوهلة الأولى، إذ تمتد إلى ما هو أبعد من الاقتصاد الألماني المحلي.

الاقتصاد الألماني لا يزال تحت الضغط

تظل ألمانيا أكبر اقتصادات منطقة اليورو وواحدة من القوى الصناعية الرائدة في العالم، لكن نموذجها الاقتصادي يواجه تحديات متزايدة.

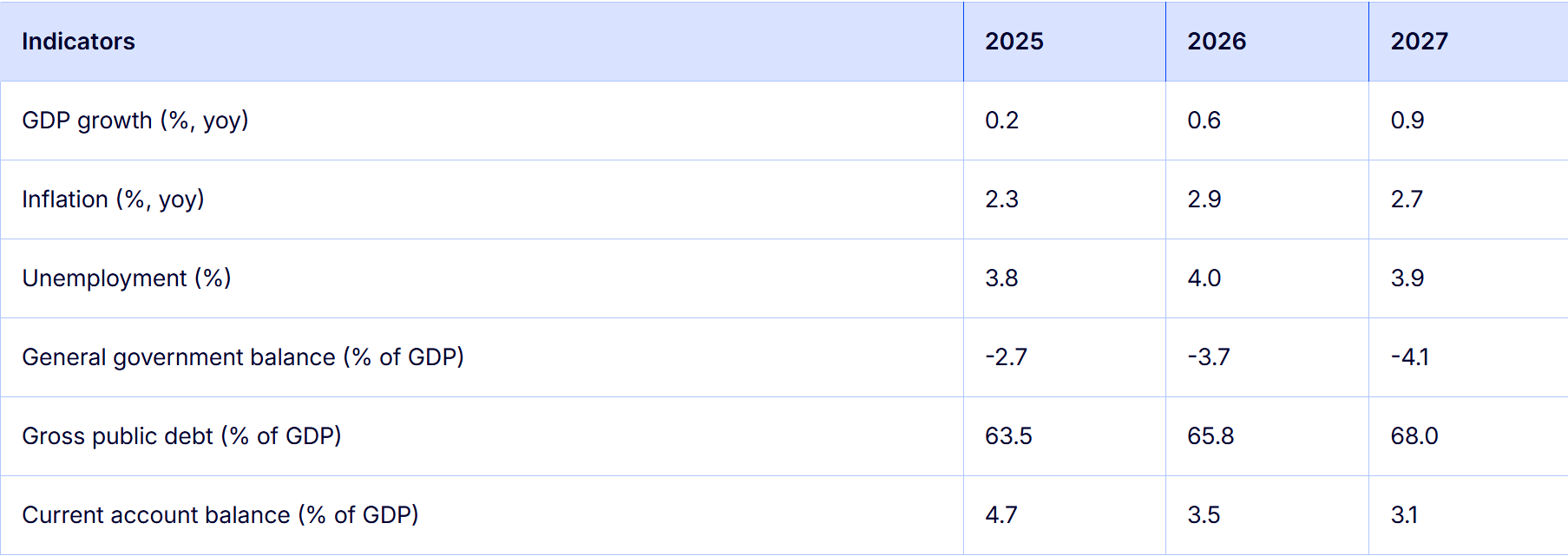

بعد عدة سنوات من الركود، تظل توقعات النمو متواضعة. تتوقع المفوضية الأوروبية نمو الناتج المحلي الإجمالي (GDP) بنسبة 0.6% في عام 2026 و0.9% في عام 2027، في حين خفضت عدة معاهد بحثية ألمانية توقعاتها السابقة، متوقعة نموًا بحوالي 0.5% هذا العام.

وتبقى هذه الرياح المعاكسة معروفة جيدًا. فلا تزال تكاليف الطاقة مرتفعة، بينما تراجع الطلب الخارجي، ويواجه المصدرون الألمان رسومًا جمركية أمريكية أعلى، في وقت تحتدم فيه المنافسة الصينية في قطاعات لطالما تميزت بها ألمانيا، بما في ذلك الصناعات الهندسية، والسلع الرأسمالية، والكيماويات، وصناعة السيارات.

وكانت شركات الـ"Mittelstand" الألمانية، التي تمثل العمود الفقري للقطاع الصناعي في البلاد، من أكثر المتضررين. فهذه الشركات متوسطة الحجم، التي غالبًا ما تتخصص في صناعات دقيقة وتعتمد بدرجة كبيرة على التصدير، تواجه منافسة شرسة ومتزايدة من الشركات الصينية التي تستفيد من انخفاض تكاليف الإنتاج والتحسن السريع في جودة منتجاتها. وفي عدد من الصناعات، باتت الشركات الصينية تطرح منتجات تضاهي المعايير الأوروبية، ولكن بأسعار أقل بكثير.

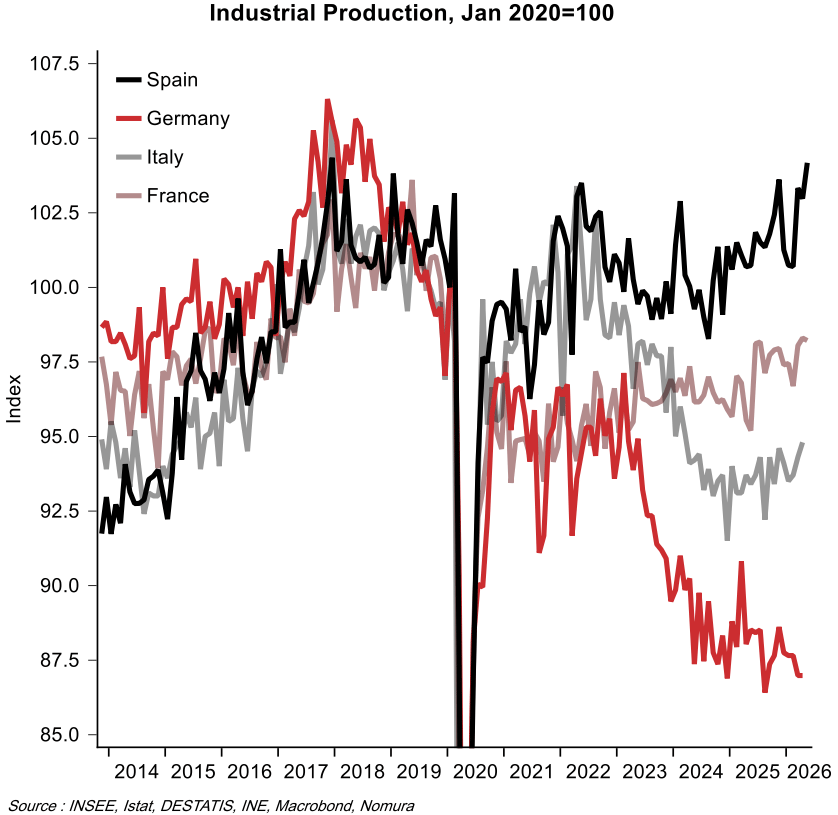

وتتضح تداعيات هذه التطورات بشكل متزايد من خلال فقدان الوظائف، ونقل خطوط الإنتاج إلى الخارج، وتراجع القدرة التنافسية. ووفقًا لتقرير نشرته صحيفة وول ستريت جورنال نقلًا عن شركة EY، يفقد القطاع الصناعي الألماني أكثر من 10 آلاف وظيفة شهريًا، بينما انخفض الإنتاج الصناعي بنحو 10% منذ مطلع عام 2022، في حين تجاوز تراجع الإنتاج في القطاعات كثيفة الاستهلاك للطاقة 15%. وقد عززت هذه التطورات المخاوف من أزمة هيكلية، رغم أن مستثمري الأسهم بدأوا بالفعل في تجاوز تبعات التباطؤ الاقتصادي الحالي والتركيز على آفاق المرحلة المقبلة.

لماذا يستمر مؤشر داكس في الارتفاع

التفسير الأول يكمن في تركيبة المؤشر نفسه. تولد الشركات الأربعون المدرجة في مؤشر داكس (DAX) غالبية إيراداتها من خارج ألمانيا. لذلك يعتمد أداؤها بشكل أكبر على الطلب العالمي، وهوامش الأرباح الدولية، والذكاء الاصطناعي، والإنفاق الدفاعي، والخدمات المالية، والرعاية الصحية أكثر من استهلاك السوق المحلية الألمانية.

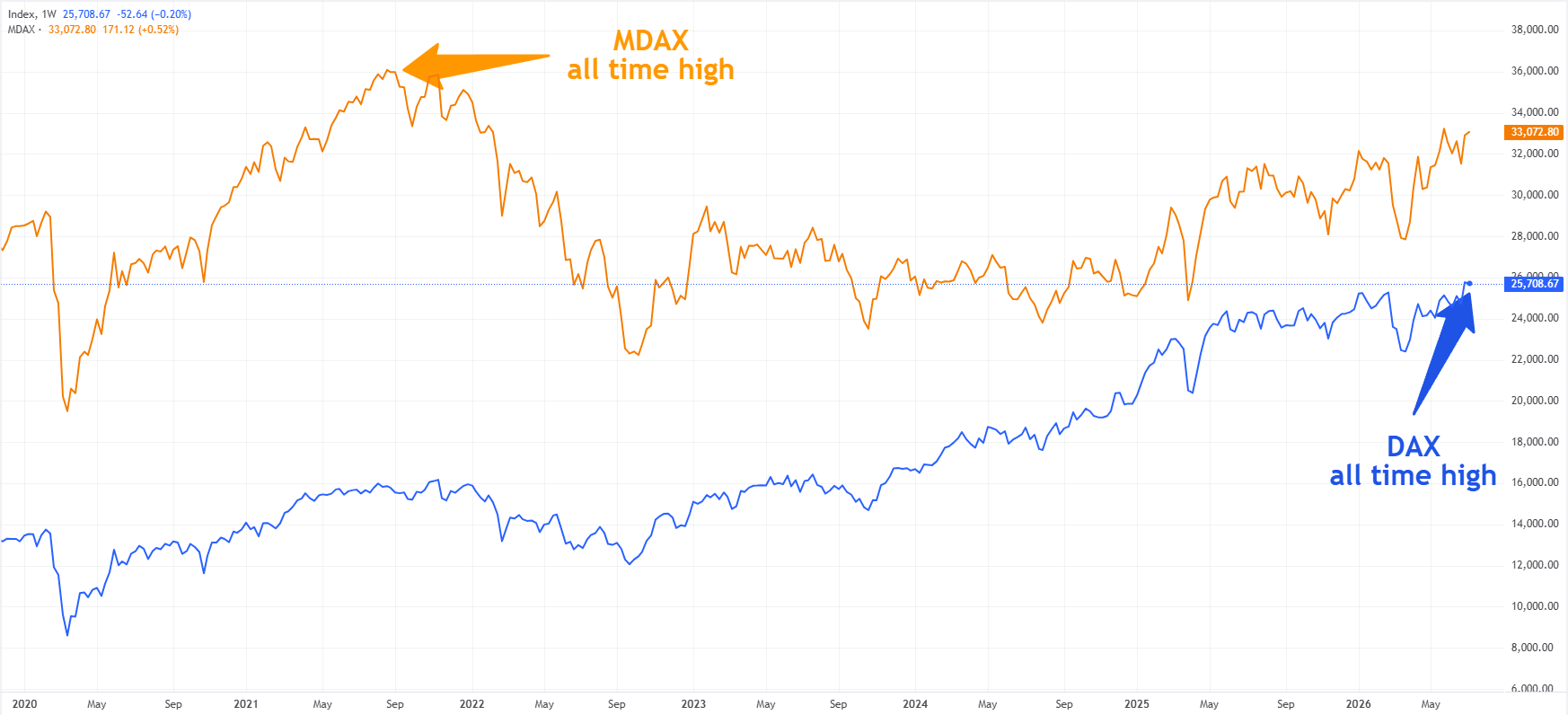

ويبرز التباين مع مؤشر MDAX هذه الصورة بوضوح. فالمؤشر، الذي يضم عددًا أكبر من الشركات متوسطة الحجم ويتمتع بانكشاف أكبر على الاقتصاد المحلي، لا يزال يتداول بأكثر من 9% دون أعلى مستوى قياسي سجله في سبتمبر 2021، في حين يواصل مؤشر داكس تسجيل قمم تاريخية جديدة. ويعكس هذا الفارق أن الشركات الألمانية الكبرى ذات الحضور العالمي تروي قصة مختلفة تمامًا عن الشركات الأكثر ارتباطًا بدورة الاقتصاد المحلي.

الدافع الثاني للارتفاع هو تحسن التصور تجاه السياسة الاقتصادية في ألمانيا. كشفت حكومة المستشار فريدريش ميرتس عن واحدة من أكبر حزم الإصلاح في البلاد خلال عقود، تغطي الضرائب، والمعاشات التقاعدية، ومرونة سوق العمل، وإلغاء التنظيمات.

وفقًا للخبيرة الاقتصادية في دويتشه بنك ماريون مولبرجر، تُظهر الحزمة أن شركاء الائتلاف مستعدون للتسوية وينوون تنفيذ الإصلاحات الهيكلية قبل نهاية العام. وتعتقد أن هذا ينبغي أن يحسن معنويات الأعمال ويدعم توقعات البنك بأن يتسارع النمو الاقتصادي خلال النصف الثاني من العام.

الأسواق تراهن على الإصلاحات والتوسع المالي

لا يقتصر رد فعل المستثمرين على الإصلاحات التي تم تنفيذها بالفعل. والأهم من ذلك، أنهم يقومون بتسعير احتمال حدوث تحول هيكلي. لقد قامت ألمانيا بإصلاح كبح الدين الدستوري مع إنشاء صناديق خاصة كبيرة مخصصة للبنية التحتية والدفاع والانتقال الطاقي. وهذا يمثل تحولًا كبيرًا لدولة طالما ارتبطت بالانضباط المالي الصارم.

يتغذى التوسع المالي تدريجيًا في الاقتصاد. ترتفع نفقات الدفاع بشكل حاد، ومن المتوقع أن يتسارع الاستثمار في البنية التحتية، وينبغي أن تشجع المشتريات العامة الشركات الخاصة على توسيع طاقتها الإنتاجية.

يتوقع دويتشه بنك أن يكتسب الاستثمار الثابت في ألمانيا زخماً خلال النصف الثاني من العام قبل أن يرتفع بنحو 4% في عام 2027. ويتوقع البنك نمو الناتج المحلي الإجمالي بنسبة 0.5% في 2026 و1.3% في 2027، مدعومًا بالاستهلاك الحكومي، ونفقات الاستثمار، والتأثيرات الإيجابية المتدفقة إلى القطاع الخاص.

لذلك، يبدو أن الأسواق المالية باتت تركز بدرجة أقل على ضعف الاقتصاد الحالي، وبدرجة أكبر على احتمال اقتراب نقطة تحول. وفي هذا السياق، قال جيم ريد، المحلل لدى دويتشه بنك: "يبدو أن هناك تفاؤلًا متزايدًا بأن إعلانات الإصلاح الأخيرة في ألمانيا قد تترجم أخيرًا إلى نتائج ملموسة، لا سيما عند اقترانها بحزمة التحفيز المالي الكبيرة التي كُشف عنها العام الماضي. وكان الزخم الداعم للاستثمار في ألمانيا قد تراجع بنهاية العام الماضي، بينما أضافت الحرب مع إيران مزيدًا من الضبابية. لكن بعض المؤشرات الأولية على عودة التفاؤل بدأت تظهر مجددًا."

حدود ارتفاع سوق الأسهم

لا يعني هذا أن التحديات قد اختفت. لا تزال التخفيضات الضريبية المعلنة متواضعة نسبيًا ولن تدخل حيز التنفيذ إلا اعتبارًا من عام 2027 فصاعدًا. قد يحسن الارتفاع التدريجي في سن التقاعد، وإصلاحات سوق العمل، والجهود المبذولة لتقليل البيروقراطية من إمكانات النمو طويلة الأجل في ألمانيا، لكن تأثيرها الاقتصادي سيستغرق وقتًا ليظهر.

تواجه ألمانيا أيضًا تحديًا هيكليًا في القدرة التنافسية مرتبطًا بتكاليف الطاقة منذ انقطاع إمدادات الغاز الطبيعي الرخيصة من روسيا. بدون طاقة أكثر تكلفة معقولة، تظل الصناعات كثيفة الطاقة عرضة للخطر. وقد أبرزت حرب إيران مرة أخرى مدى تعرض نموذج الاقتصاد الألماني لصدمات أسعار السلع والاضطرابات الجيوسياسية.

تمثل المنافسة الصينية تحديًا هيكليًا آخر. قد تبطئ تدابير الدفاع التجاري الأوروبية الضغط، لكنها من غير المرجح أن تستعيد القدرة التنافسية ما لم تقم ألمانيا أيضًا بتحديث قاعدتها الصناعية، وبنيتها التحتية، وإدارتها العامة، وبيئة الاستثمار.

المستويات القياسية لا تعني بالضرورة نهضة اقتصادية

لا يعني وصول مؤشر داكس (DAX) إلى قمم قياسية جديدة بالضرورة أن الاقتصاد الألماني يحقق أداءً قويًا. بل يعكس قناعة المستثمرين بأن أكبر الشركات الألمانية متعددة الجنسيات قادرة على مواصلة تحقيق القيمة رغم ضعف الاقتصاد المحلي، إلى جانب رهانهم على أن برلين بدأت أخيرًا في معالجة المشكلات الهيكلية التي تواجه البلاد.

وبذلك، تمثل هذه المستويات القياسية رهانًا على مستقبل ألمانيا أكثر من كونها حكمًا على أوضاعها الاقتصادية الحالية. فالمستثمرون يراهنون على دولة أصبحت أكثر استعدادًا للإنفاق، وأكثر التزامًا بالإصلاحات الهيكلية، وأكثر قدرة على تحويل التعهدات المالية إلى استثمارات، وتحسين الإنتاجية، وتعزيز النمو على المدى الطويل.

لكن لكي يتحول هذا التفاؤل إلى تعافٍ اقتصادي حقيقي، لا بد أن يمتد التحسن إلى ما هو أبعد من الشركات متعددة الجنسيات الكبرى التي تهيمن على مؤشر داكس. وسيتطلب ذلك انضمام شركات الـMittelstand الألمانية، والاستثمارات الخاصة، وقطاع البناء، والصادرات الصناعية إلى مسار التعافي.

وفي الوقت الراهن، لا تزال ألمانيا تعكس واقعين متناقضين. فالأسواق المالية تستبق دورة من الإصلاحات والتوسع المالي، بينما يظل الاقتصاد الحقيقي مثقلًا بارتفاع تكاليف الطاقة، والتحديات الديموغرافية، والبيروقراطية، واحتدام المنافسة الصينية. وبينما يحتفي مؤشر داكس بالفعل بسيناريو التعافي، لا يزال الاقتصاد الألماني مطالبًا بإثباته على أرض الواقع.

آخر التحليلات

اختيارات المحررين

الفوركس اليوم: الأسواق تنتظر محضر اجتماع اللجنة الفيدرالية FOMC مع تصاعد التوترات في الشرق الأوسط

تتدهور معنويات السوق يوم الأربعاء مع تقييم المستثمرين لأحدث الأخبار المتعلقة بالصراع في الشرق الأوسط. في وقت لاحق من جلسة التداول الأمريكية، سوف يقوم البنك الاحتياطي الفيدرالي Fed بنشر محضر اجتماع اللجنة الفيدرالية OMC لشهر يونيو/حزيران. في الوقت نفسه، سوف يظل تركيز المستثمرين منصباً على التطورات الجيوسياسية.

توقعات سعر البيتكوين: بيتكوين تتراجع فيما يثبط تجدد التوترات بين أمريكا وإيران شهية المخاطرة

انخفضت البيتكوين إلى ما دون مستوى 63 ألف دولار يوم الأربعاء بعد تعرضها للرفض قرب منطقة المقاومة عند 64 ألف دولار. أدت توترات جديدة بين الولايات المتحدة وإيران إلى الحد من شهية المخاطرة، مما يضغط على سعر البيتكوين.

توقعات سعر الذهب: زوج الذهب/الدولار XAU/USD يستعيد منطقة 4100 دولار على الرغم من المخاطر بشأن إيران، قبل صدور محضر اجتماع البنك الاحتياطي الفيدرالي Fed

يستعيد الذهب منطقة 4100 دولار في وقت مبكر من يوم الأربعاء، ولكن التوترات الجديدة بين الولايات المتحدة وإيران من المرجح أن تحد من الارتداد. يوقف الدولار الأمريكي عمليات البيع المسائية في ظل المخاوف المتعلقة بالشرق الأوسط، قبل صدور محضر اجتماع البنك الاحتياطي الفيدرالي Fed.

شبكة باي تنهار إلى أدنى مستوى قياسي وسط ضغوط أوسع في السوق

يتجه سعر شبكة باي (PI) نحو 0.1000 دولار، ممتدًا خسائره لليوم الخامس على التوالي. لا تزال معنويات التجزئة هبوطية مع تراجع الفائدة المفتوحة ومعدل التمويل. التوقعات الفنية لـ PI هبوطية مع تزايد ضغط البيع، على الرغم من ظروف التشبع البيعي.

الفوركس اليوم: الأسواق تنتظر محضر اجتماع اللجنة الفيدرالية FOMC مع تصاعد التوترات في الشرق الأوسط

تتدهور معنويات السوق يوم الأربعاء مع تقييم المستثمرين لأحدث الأخبار المتعلقة بالصراع في الشرق الأوسط. في وقت لاحق من جلسة التداول الأمريكية، سوف يقوم البنك الاحتياطي الفيدرالي Fed بنشر محضر اجتماع اللجنة الفيدرالية OMC لشهر يونيو/حزيران. في الوقت نفسه، سوف يظل تركيز المستثمرين منصباً على التطورات الجيوسياسية.