مع تجاوز الدين الوطني الأمريكي 39 تريليون دولار، يواجه صانعو السياسة مسارا اقتصاديا غير مستدام يهدد النظام المالي العالمي. ومع استبعاد التخلف الرسمي عن السداد واستحالة التقشف المالي سياسيا، من المرجح بشكل متزايد أن تعتمد الحكومة الأمريكية على القمع المالي، عبر إبقاء أسعار الفائدة دون التضخم بشكل مصطنع لتآكل القيمة الحقيقية لديونها.

قد يؤدي هذا التحول الكلي إلى واحدة من أكبر عمليات نقل الثروة في التاريخ، مما يضع الذهب بشكل هيكلي كأحد المستفيدين الرئيسيين ووسيلة تحوط أساسية من السياسات للمستثمرين.

حجم مشكلة 39 تريليون دولار

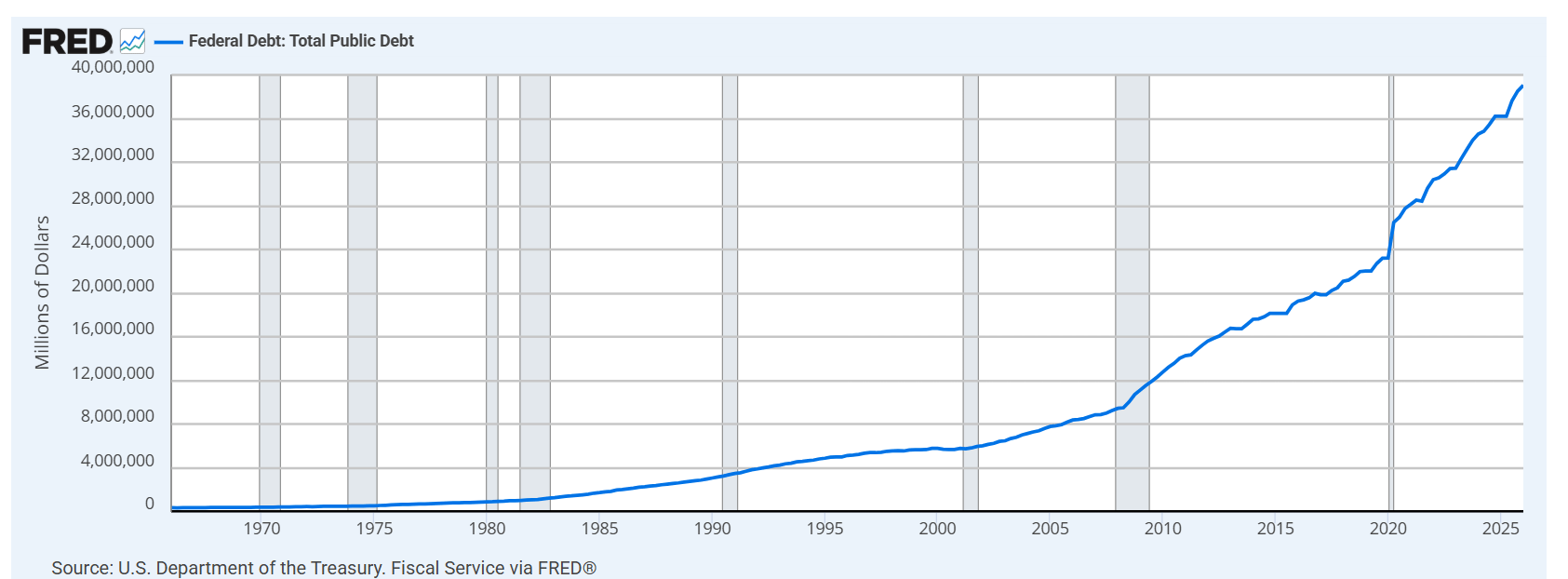

وصل الرسم البياني التاريخي للدين الفيدرالي الأمريكي إلى 39 تريليون دولار مذهلة في الربع الأول من 2026. وقد أصبح الدين أسيًا خلال العقدين الماضيين؛ فقبل 20 عاما، كان دين الحكومة الأمريكية يزيد قليلا على 8 تريليونات دولار. وخلال عقدين، تضاعف بنحو خمسة أضعاف، وارتفع بشكل حاد خصوصا بعد كوفيد-19.

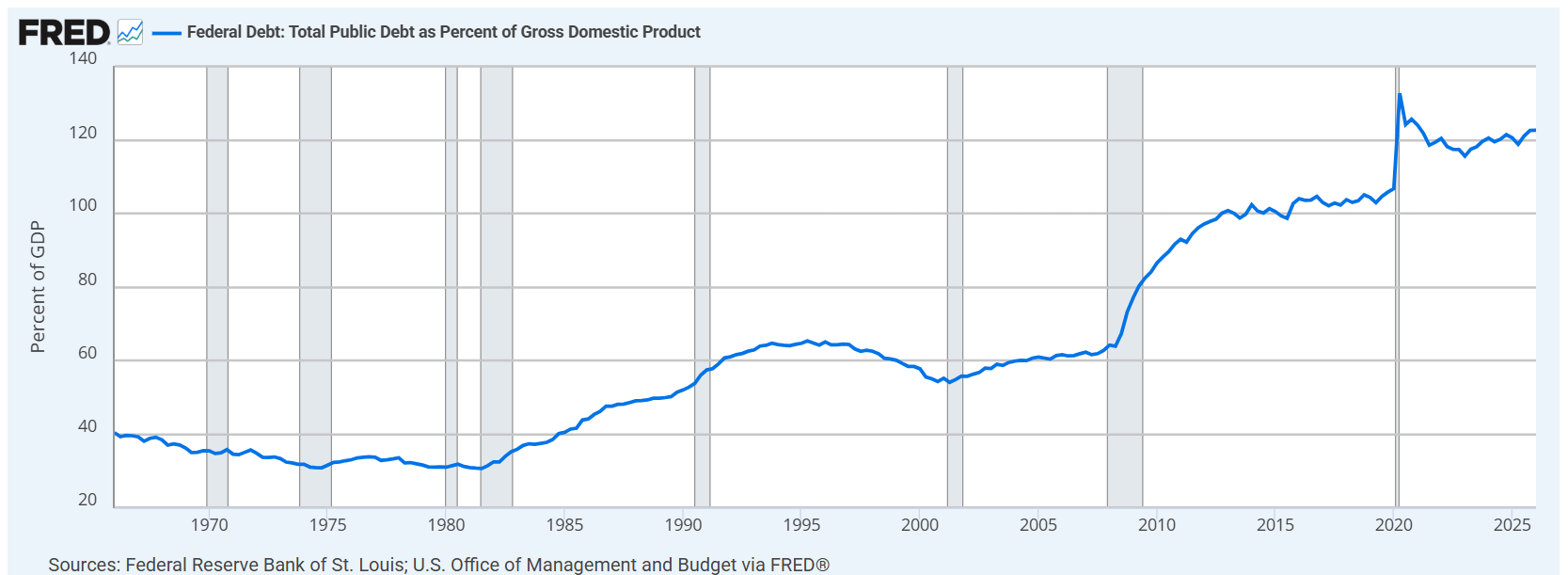

ومع ذلك، فإن النظر إلى الرقم الاسمي وحده غير كافٍ دون مقارنة الدين الفيدرالي الأمريكي بالناتج المحلي الإجمالي، حيث يقف حاليا فوق 120٪. وهذا يعني أن الأموال التي تدين بها الحكومة الأمريكية أكبر من كل ما ينتجه أكبر اقتصاد في العالم خلال عام واحد.

ويواصل الاتجاه الارتفاع، وهو غير مستدام تماما. وفي مرحلة ما، سيتعين على صانعي السياسة في واشنطن العاصمة، سواء وزير الخزانة الأمريكي سكوت بيسنت، أو رئيس الاحتياطي الفيدرالي الجديد كيفن وارش، أو كلاهما في جهد منسق، إصلاح هذا الوضع. وفي الواقع، قد يكونون يعملون بالفعل على ذلك خلف الأبواب المغلقة.

الخيارات الثلاثة أمام واشنطن

لا توجد سوى ثلاث طرق لإصلاح مشكلة الدين العام:

- الخيار الأول: التخلف عن السداد. هذا لن يحدث. فالولايات المتحدة تستطيع طباعة العملة التي يصدر بها دينها، كما أن التخلف الرسمي عن السداد سيؤدي إلى انهيار النظام المالي العالمي بأكمله.

- الخيار الثاني: التقشف المالي. يتطلب هذا خفض الإنفاق ورفع الضرائب لتحقيق فوائض أولية كبيرة لسنوات. ورغم أنه المسار المسؤول ماليا، فإنه غير قابل للتطبيق سياسيا. لا يريد أي سياسي خفض الخدمات الاجتماعية، وتقليص الدفاع، ورفع الضرائب ضمن دورة انتخابية لا تنتهي ويمكن أن تطيح به من منصبه في وقت قصير جدا.

- الخيار الثالث: القمع المالي. هذا هو السيناريو الذي يجب على المستثمرين التركيز عليه. وإذا كان هذا هو المسار الذي تختاره الولايات المتحدة، فقد يصبح بهدوء أحد أهم الموضوعات الكلية في العقد المقبل.

القمع المالي لا يغير فقط ديناميكيات دين الحكومة الأمريكية؛ بل يغير بشكل جذري أي الأصول تربح، وأيها تخسر، وكيف ينبغي لك أن تضع محفظتك الاستثمارية.

فهم القمع المالي

لقد قفز مخزون الدين العام الأمريكي ولا تظهر عليه أي علامات للتوقف: تكاليف الفائدة تتزايد، مما يجعل المشكلة أكبر، والنظام السياسي يكاد لا يملك أي شهية حقيقية للانضباط المالي.

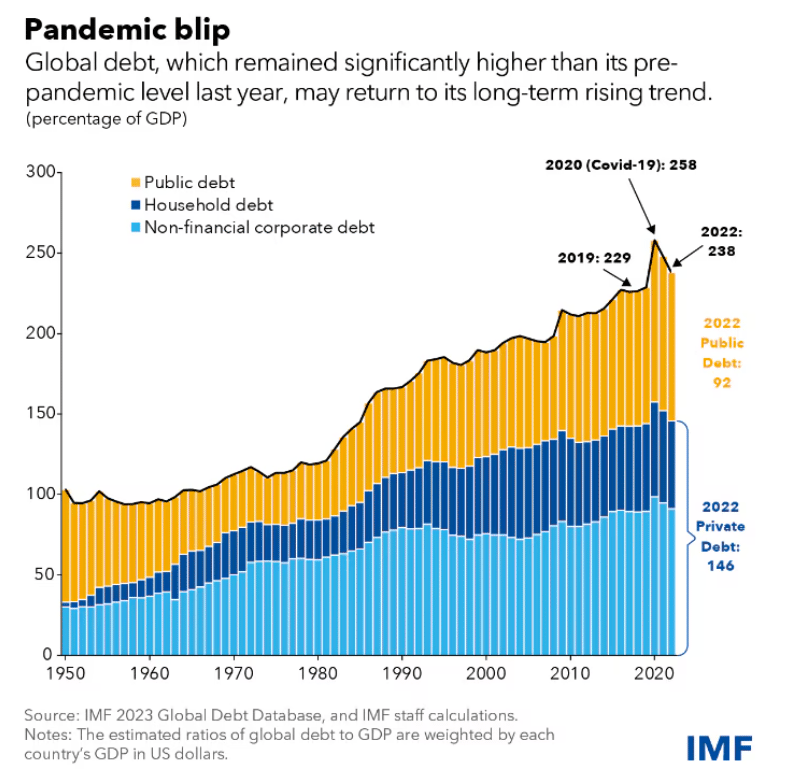

لكن هذا لا يقتصر على أمريكا. يشير المنتدى الاقتصادي العالمي إلى أن الدين العام العالمي تجاوز 100 تريليون دولار، أي ما يعادل نحو 93٪ من الناتج المحلي الإجمالي العالمي. وفي الوقت نفسه، تواجه الحكومات حول العالم معضلة مالية ثلاثية: الحاجة إلى زيادة الإنفاق على الأمن بسبب تصاعد النزاعات المسلحة، وشيخوخة السكان، وتزايد احتياجات تغير المناخ.

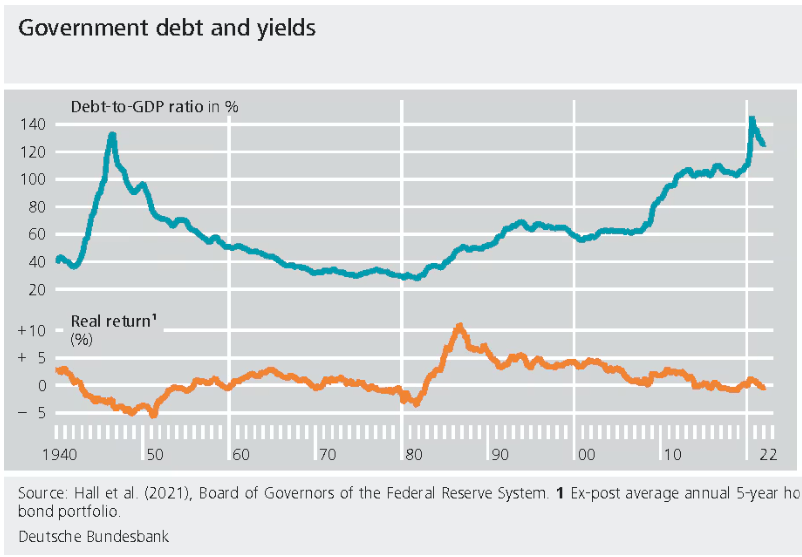

ولفهم كيفية معالجة هذا دون إحداث انهيار في النمو أو إثارة رد فعل عنيف من الناخبين، يمكننا النظر إلى التاريخ. لدى الولايات المتحدة بالفعل خبرة في القمع المالي، وتحديدا خلال السنوات التي أعقبت الحرب العالمية الثانية. ولم يأتِ انتصار الحلفاء دون تكلفة؛ فبعد 1945، بلغت نسبة الدين الفيدرالي الأمريكي إلى الناتج المحلي الإجمالي ذروتها فوق 100٪، مقتربة من المستويات التي نراها اليوم. ومع ذلك، وبحلول 1974، كانت تلك النسبة قد انخفضت إلى 24٪.

ولتحقيق ذلك، أخرجت الحكومة الأمريكية نفسها من عبء الدين عبر التضخم. فقد أبقت نمو الناتج المحلي الإجمالي الاسمي حيا، وحدت من أسعار الفائدة، وأجبرت البنوك على شراء سندات الحكومة الأمريكية، وسمحت للتضخم بأن يؤدي جزءا من عمل خفض الدين. هذا هو جوهر القمع المالي: نقل بطيء للثروة من المدخرين إلى الدولة.

والآلية نفسها بسيطة: إذا أبقيت أسعار الفائدة دون التضخم لفترة كافية، فإن القيمة الحقيقية للدين الحكومي تتقلص بمرور الوقت.

فكر في مكونات الناتج المحلي الإجمالي: التضخم (مستويات الأسعار) والنمو (الإنتاج الكلي). إذا ارتفع كلاهما، يتسارع نمو الناتج المحلي الإجمالي. وعلى الجانب الآخر من المعادلة، يتأثر الدين بأصل الدين وسعر الفائدة المدفوع لخدمته. وإذا ارتفع الناتج المحلي الإجمالي الاسمي بسبب التضخم والنمو، لكن تكاليف تمويل الحكومة ظلت مكبوتة بشكل مصطنع، فيمكن أن تنخفض نسبة الدين إلى الناتج المحلي الإجمالي حتى لو استمر مخزون الدين الاسمي في الارتفاع.

لا تحتاج الحكومة إلى "سداد" 39 تريليون دولار بالطريقة التي تسدد بها الأسرة قرضًا عقاريًا؛ بل تحتاج فقط إلى جعل هذا الدين أصغر مقارنة بحجم الاقتصاد. وأسهل طريقة للقيام بذلك هي تضخيم المقام مع إبقاء تكلفة الدين تحت السيطرة.

الأسلوب الحديث لتخفيف عبء الدين

تاريخيًا، اختار صناع السياسة التضخم بدلًا من الألم المالي، وقد يفعلون ذلك مرة أخرى بشكل أكثر دقة وحداثة. وتتطلب القمع المالي لتخفيف عبء الدين الحكومي الضخم أربعة عناصر رئيسية:

- استمرار التضخم فوق المستهدف لفترة أطول.

- الإبقاء على المعدلات الحقيقية منخفضة للغاية لفترة طويلة جدًا.

- الضغط للحفاظ على أسواق السندات الحكومية منظمة.

- خيارات سياسية تفضل بهدوء استدامة الدين على القوة الشرائية للمدخرين.

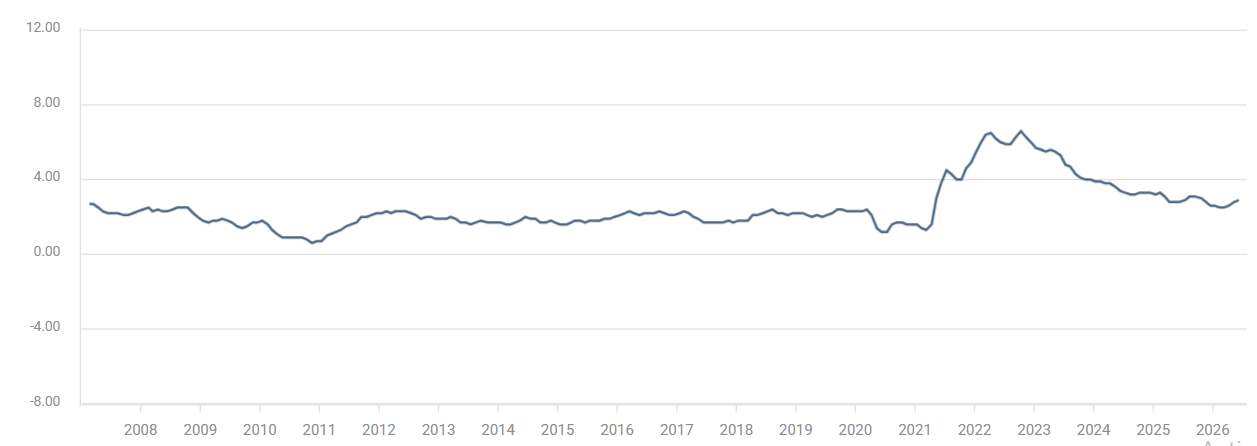

العنصر الأول كان بالفعل يتكشف. آخر مرة سجل فيها مؤشر أسعار المستهلك الأساسي الأمريكي قراءة دون هدف الاحتياطي الفيدرالي البالغ 2٪ كانت في أبريل/نيسان 2021، ما يمثل أكثر من خمس سنوات من التضخم المرتفع.

أما العنصر الثاني، أي إبقاء المعدلات منخفضة، فقد كان في صدارة الأولويات السياسية. فقد مارس دونالد ترامب سابقًا ضغطًا سياسيًا كبيرًا على الاحتياطي الفيدرالي لخفض أسعار الفائدة حتى عندما كان التضخم أعلى بكثير من هدف 2٪.

وقد شدد رئيس الاحتياطي الفيدرالي الذي رشحه ترامب حديثًا، كيفن وارش، على استقلالية الاحتياطي الفيدرالي وأعطى الأولوية للتضخم في أولى ظهوره العلنية، لكن أفكاره السياسية غير المعلنة تروي قصة مختلفة. إن نية وارش تقليص التوجيه المستقبلي وتحويل مقاييس التضخم من الأرقام الرئيسية إلى مؤشرات أكثر غموضًا مثل المتوسط المقتطع قد تمنح الاحتياطي الفيدرالي في نهاية المطاف المرونة لخفض الفائدة.

أما العناصر النهائية فتتعلق بكبح العوائد. فبعد انخفاضها لمدة ثلاثين عامًا، بدأت عوائد سندات الخزانة الأمريكية لأجل 10 سنوات في الارتفاع منذ الجائحة، مما زاد بشكل كبير من تكاليف اقتراض الحكومة. وتحتاج الحكومة الأمريكية إلى انخفاض العوائد، ما يعني أنها تحتاج إلى ارتفاع الطلب على سندات الخزانة الأمريكية.

ولتحقيق ذلك عندما يتحرك السوق بعيدًا عن السندات السيادية، قد يلجأ صناع السياسة إلى الأساليب السابقة: إجبار البنوك على الاحتفاظ بسندات الخزانة الأمريكية بموجب القانون، على غرار قانون البنوك لعام 1933 أو اتفاقيات الاحتياطي الفيدرالي ووزارة الخزانة بعد الحرب العالمية الثانية. ويمتلك كيفن وارش في الاحتياطي الفيدرالي وسكوت بيسنت في وزارة الخزانة مفاتيح تنفيذ هذا النظام.

لماذا يصبح الذهب التحوط النهائي

القمع المالي خبر سيئ لأي شخص يحتفظ بأصول لا تستطيع التفوق على التضخم. فإذا كان التضخم عند 4٪ بينما يحقق النقد لديك 2٪ فقط، فإنك تخسر القوة الشرائية كل عام. وإذا كنت تمتلك سندات طويلة الأجل وتم كبح العوائد بينما يظل التضخم ثابتًا، فإن عائدك الحقيقي يتعرض لضربة قوية. هذه هي الضريبة الخفية التي تضعف الأرصدة البنكية وعوائد السندات، وتنقل الثروة من المدخرين إلى المقترضين ومن حاملي النقد إلى الحكومات.

وعلى العكس، يميل الذهب إلى الأداء الأفضل عندما تنخفض العوائد الحقيقية، أو تتدهور الثقة في السياسة النقدية الورقية، أو يرغب المستثمرون في الحماية من تآكل قيمة العملة. وإذا قامت الحكومة بكبح تكاليف الاقتراض بشكل مصطنع مع السماح باستمرار التضخم، فإن أسعار الفائدة الحقيقية تظل سلبية، وهو ما يشكل بيئة داعمة هيكليًا للذهب.

في نظام قمعي، يصبح الذهب تحوطًا ضد ثلاثة أمور في الوقت نفسه:

- التضخم الذي يلتهم القوة الشرائية.

- تسامح البنوك المركزية مع العوائد الحقيقية السلبية.

- مخاطر المصداقية طويلة الأجل لاستخدام العملة كأداة لإدارة الدين.

هذا لا يعني أن الذهب يتحرك صعودًا في خط مستقيم. فبعد ارتفاع تاريخي غير مسبوق، شهد المعدن الثمين تصحيحًا حادًا من 5500 دولار إلى ما دون 4000 دولار.

على المدى القصير، سيظل الذهب يتداول وفق توقعات الاحتياطي الفيدرالي، والدولار الأمريكي، والعوائد، وتمركزات السوق. لكن هيكليًا، إذا تحول مزيج السياسات نحو التضخم لتخفيف عبء الدين، فإن الذهب ينتقل من صفقة تكتيكية إلى تحوط سياسي بالغ الأهمية.

خمسة مؤشرات اقتصادية كلية يجب على المتداولين مراقبتها

لتحديد ما إذا كانت هذه الفرضية تتكشف فعليًا في الوقت الحقيقي، ينبغي على المتداولين مراقبة خمسة مؤشرات رئيسية:

- العوائد الحقيقية: إذا ظل التضخم ثابتًا لكن العوائد الاسمية توقفت عن الارتفاع بالسرعة الكافية لتعويض المستثمرين، فإن خطر القمع يزداد.

- لغة الاحتياطي الفيدرالي بشأن التضخم: ابحث عن إشارات إلى أن صناع السياسة يتسامحون مع التضخم فوق المستهدف لفترات أطول بينما يحولون تركيزهم إلى النمو الاقتصادي أو استقرار الدين.

- سياسة سوق الخزانة: راقب أي تطبيق لكبح العوائد، أو دعم قوي للميزانية العمومية، أو ضغط سياسي لاحتواء تكاليف التمويل.

- المسار المالي: إذا ظلت العجوزات ضخمة ولم تكن هناك شهية سياسية موثوقة للتقشف في الإنفاق، فإن الحافز نحو القمع المالي يزداد قوة.

- الذهب مقارنة بالسندات: إذا بدأ الذهب في التفوق على الدخل الثابت بينما تتدهور العوائد الحقيقية على السندات، فإن السوق يسعر بالفعل نظام قمع مبكر.

الخلاصة واضحة. لن تختار الحكومة الأمريكية التخلف عن السداد، ولن تتحمل أيضًا الألم المالي الشديد المطلوب لسداد 39 تريليون دولار من الدين فعليًا. وهذا يترك القمع المالي كخيار الأكثر ملاءمة سياسيًا، عالمًا يخفف فيه التضخم عبء الدين، وتُبقى فيه المعدلات منخفضة بشكل مصطنع، ويتحمل المدخرون العبء الأكبر. وإذا كان هذا هو المسار القادم، فإنه يتحول من قصة دين بسيطة إلى قصة حاسمة لتوزيع الأصول، ويظل الذهب أحد أوضح الرابحين.

(تم إنشاء هذا المقال بمساعدة أداة ذكاء اصطناعي وتمت مراجعته من قبل محرر. اعرف المزيد.)

إخلاء المسؤولية: تحتوي المعلومات الواردة في هذه الصفحات على بيانات تطلعية تنطوي على مخاطر وشكوك. إن الأسواق والأدوات المذكورة في هذه الصفحة هي لأغراض إعلامية فقط ولا يجب أن تظهر بأي شكل من الأشكال كتوصية لشراء أو بيع هذه الأوراق المالية. يجب عليك القيام بأبحاثك الخاصة قبل اتخاذ أي قرارات الاستثمار. لا تضمن FXStreet بأي حال من الأحوال أن تكون هذه المعلومات خالية من الأخطاء أو والمغالطات أو الأخطاء المادية. كما لا يضمن أن هذه المعلومات ذات طبيعة مناسبة. الاستثمار في الفوركس ينطوي على قدر كبير من المخاطر ، بما في ذلك فقدان كل أو جزء من الاستثمار الخاص بك ، فضلا عن التوترات. تقع على عاتقك جميع المخاطر والخسائر والتكاليف المرتبطة بالاستثمار، بما في ذلك الخسارة الإجمالية لرأس المال.

آخر التحليلات

اختيارات المحررين

الفوركس اليوم: الدولار الأمريكي يستفيد من حالة النفور من المخاطرة مع اشتعال الوضع في الشرق الأوسط

لن تتضمن الأجندة الاقتصادية أي إصدارات بيانات اقتصاد كلي عالية التأثير يوم الاثنين. خلال ساعات التداول الآسيوية يوم الثلاثاء، سوف يراقب المشاركون في السوق بيانات الميزان التجاري من الصين بشكل وثيق، وذلك قبل صدور تقرير التضخم الأمريكي المرتقب بشدة لشهر يونيو/حزيران وشهادة رئيس البنك الاحتياطي الفيدرالي Fed كيفن وارش.

توقعات سعر خام غرب تكساس الوسيط WTI: يرتفع فوق منطقة 74 دولار؛ والتحيز الهبوطي لا يزال قائمًا فيما دون مستويات تصحيح 23.6٪ فيبوناتشي/المتوسط المتحرك الأسي 200 يوم

يجذب خام غرب تكساس الوسيط WTI مشترين جدد في بداية أسبوع جديد في ظل تصاعد التوترات بين الولايات المتحدة وإيران. تستدعي الإعدادات الفنية بعض الحذر قبل دخول مراكز تستهدف تسجيل مزيد من الارتفاع. التحرك فوق مستويات تصحيح فيبوناتشي 23.6٪ والمتوسط المتحرك البسيط 200 يوم سوف يُبطل التحيز السلبي.

توقعات سعر الذهب: زوج الذهب/الدولار XAU/USD يستهدف منطقة 4000 دولار مع ارتفاع أسعار النفط بسبب إغلاق مضيق هرمز وتزايد المخاوف بشأن التضخم

الذهب يفقد منطقة 4100 دولار في وقت مبكر من يوم الاثنين، حيث يمدد الخسارة الأسبوعية السابقة في ظل تجدد الضربات الأمريكية-الإيرانية. الدولار الأمريكي يرتفع مع إغلاق مضيق هرمز، مما يعزز أسعار النفط، عقب تحذير من جانب البنك الاحتياطي الفيدرالي Fed بشأن التضخم.

كاردانو: تراكم الحيتان المستمر يفشل في إيقاف التصحيح الهبوطي

يمتد خسائر كاردانو (ADA)، متداولًا دون 0.160 دولار بعد انخفاضه بأكثر من %14 في الأسبوع السابق. على الرغم من أن بيانات السلسلة تظهر استمرار التراكم من قبل الحيتان، إلا أن نشاط الشراء فشل في رفع الأسعار. في الوقت نفسه، تشير مؤشرات المشتقات الهبوطية والنظرة الفنية الضعيفة إلى مزيد من الاتجاه الهبوطي لـ ADA.

الفوركس اليوم: الدولار الأمريكي يستفيد من حالة النفور من المخاطرة مع اشتعال الوضع في الشرق الأوسط

لن تتضمن الأجندة الاقتصادية أي إصدارات بيانات اقتصاد كلي عالية التأثير يوم الاثنين. خلال ساعات التداول الآسيوية يوم الثلاثاء، سوف يراقب المشاركون في السوق بيانات الميزان التجاري من الصين بشكل وثيق، وذلك قبل صدور تقرير التضخم الأمريكي المرتقب بشدة لشهر يونيو/حزيران وشهادة رئيس البنك الاحتياطي الفيدرالي Fed كيفن وارش.