![]() ING Global Economics Team

ING Global Economics Team

ING Economic and Financial Analysis

لا يزال سوق النفط مدعومًا بالتوترات المستمرة في الشرق الأوسط. كان غياب التحركات السعرية بعد التصعيد الأخير مفاجئًا ولكنه يشير إلى وجود علاوة مخاطرة كبيرة بالفعل في السوق. ومع ذلك، لا يزال هناك الكثير من المخاطر التي تواجه السوق.

تزايد خطر تعطل الإمدادات في الشرق الأوسط

في حين أن حركة الأسعار في سوق النفط كانت مفاجئة إلى حد ما بعد الهجوم الإيراني على إسرائيل، فإن خطر التوترات في الشرق الأوسط التي تؤثر على إمدادات النفط يتزايد بالتأكيد.

ويرجع غياب قوة الأسعار في أعقاب الهجوم الإيراني الأخير إلى حد كبير إلى علاوة مخاطر كبيرة تم تسعيرها بالفعل في السوق. ارتفعت العقود الآجلة لخام برنت في بورصة انتركونتيننتال (ICE) من فوق 86 دولارًا أمريكيًا للبرميل بقليل في بداية أبريل/نيسان إلى أكثر من 90 دولارًا أمريكيًا للبرميل تحسبًا لرد إيران على الغارة الجوية الإسرائيلية المشتبه بها على سفارتها في سوريا. ثانيًا، السوق أيضًا في حالة من عدم اليقين، وفي انتظار أن نرى كيف سترد إسرائيل على الهجوم الأخير. وكلما طال انتظار السوق لرد إسرائيل، زادت احتمالات أن تبدأ علاوة المخاطرة في التلاشي.

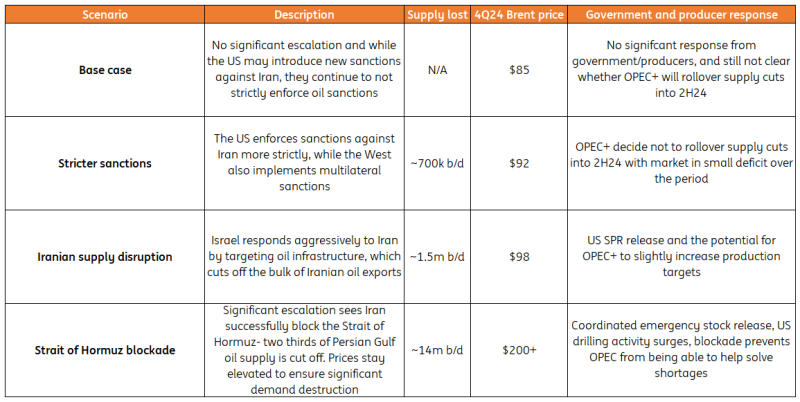

وصلت المخاطر على إمدادات النفط بسبب التوتر المستمر في الشرق الأوسط إلى أعلى مستوياتها منذ أكتوبر/تشرين الأول من العام الماضي. أي تصعيد إضافي لن يؤدي إلا إلى تقريب سوق النفط من خسائر العرض الفعلية نعتقد أن هناك ثلاثة مخاطر رئيسية في العرض تواجه سوق النفط نتيجة للتوترات الحالية. ويشمل ذلك تطبيق أكثر صرامة للعقوبات النفطية ضد إيران، وانتقام إسرائيل باستهداف البنية التحتية للطاقة الإيرانية، والسيناريو الأسوأ - أن يؤدي التصعيد الكبير في نهاية المطاف إلى محاولة إيران منع أو تعطيل تدفقات النفط عبر مضيق هرمز.

السيناريوهات المحتملة وما يمكن أن تعنيه بالنسبة لإمدادات النفط وأسعاره

المصدر: أبحاث ING

تطبيق عقوبات أكثر صرامة

يضغط حلفاء إسرائيل من أجل رد دبلوماسي على الهجوم الإيراني، على الرغم من أنه يبدو أن إسرائيل تبحث في نهج أكثر عدوانية.

وتبحث الولايات المتحدة وأوروبا احتمال فرض عقوبات أكثر صرامة على إيران في أعقاب الهجوم. الولايات المتحدة لديها بالفعل عقوبات نفطية ضد إيران.

القضية هي أن الولايات المتحدة لم تطبق هذه العقوبات بقوة منذ غزو روسيا لأوكرانيا، نظرًا للمخاوف بشأن إمدادات النفط وارتفاع الأسعار. ونتيجة لذلك، نمت إمدادات النفط الإيرانية من متوسط يزيد قليلا عن 2.5 مليون برميل في اليوم في عام 2022 إلى ما يقرب من 3.2 مليون برميل في اليوم في مارس/آذار 2024. إذا كانت الولايات المتحدة ستطبق العقوبات بشكل صحيح ، فإنها ستترك حوالي 700 ألف برميل في اليوم من العرض في خطر.

هناك احتمال لمزيد من خسائر الإمدادات بسبب العقوبات. يدرس المشرعون في الولايات المتحدة مشروع قانون يسمى قانون عقوبات الطاقة بين إيران والصين، والذي سيحاول اتخاذ إجراءات صارمة ضد تدفقات النفط الإيرانية إلى الصين. وهناك أيضًا مجال أمام الاتحاد الأوروبي وحلفاء آخرين للاتفاق على عقوبات متعددة الأطراف، الأمر الذي لن يؤدي إلا إلى زيادة صعوبة نقل النفط الإيراني.

وفي حين أنه قد يتم فرض عقوبات جديدة، فإن السؤال الرئيسي هو ما إذا كانت هذه العقوبات ستطبق بشكل أكثر صرامة. ستكون هناك مخاوف بشأن التأثير المحتمل لخسائر العرض على أسعار النفط، ولن ترغب إدارة بايدن في رؤية ارتفاع أسعار النفط وأسعار الضخ في الفترة التي تسبق الانتخابات الأمريكية في وقت لاحق من العام.

إذا رأينا تطبيقًا أكثر صرامة للعقوبات، فهذا ليس أمرًا سيصبح واضحًا على الفور لسوق النفط. سيستغرق الأمر بعض الوقت حتى يصبح ملحوظًا في بيانات تتبع الناقلات.

إن خسارة 700 ألف برميل في اليوم من إمدادات النفط الإيرانية في المنطقة ستكون كافية لدفع سوق النفط إلى عجز صغير خلال النصف الثاني من العام، مما يعني أن متوسط سعر خام برنت في بورصة انتركونتيننتال ICE يبلغ 92 دولارًا أمريكيًا للبرميل في الربع الرابع من العام مقابل توقعاتنا الحالية البالغة 85 دولارًا أمريكيًا للبرميل للربع الأخير من العام. هذا على افتراض أن أوبك+ سوف تقرر عدم تمديد تخفيضات العرض في النصف الثاني من العام.

انقطاع الإمدادات الإيرانية

ومع استمرار عدم معرفة كيفية رد إسرائيل على الهجوم الإيراني، لا يمكننا أن نستبعد تمامًا احتمال استهداف إسرائيل للبنية التحتية للطاقة الإيرانية. إيران منتج مهم للنفط، حيث أنها رابع أكبر عضو في منظمة أوبك، إذ تضخ ما يقرب من 3.2 مليون برميل في اليوم. ومن المرجح أن يوفر أي استهداف للطاقة الإيرانية دفعة لأسعار النفط.

نعتقد أن احتمال استهداف إسرائيل للبنية التحتية للطاقة ضئيل إلى حد ما. وهذا لن يلقى استحسانًا لدى الحلفاء، نظرًا لتأثيره على أسعار النفط.

إذا افترضنا أن الجزء الأكبر من صادرات النفط الإيرانية قد توقف، فقد نرى متوسط سعر خام برنت أقل بقليل من 100 دولار للبرميل في الربع الرابع من عام 24.

التصعيد الإيراني ومضيق هرمز

السيناريو الأسوأ لسوق النفط سيكون إذا رأينا تصعيدًا إلى حد تحاول فيه إيران فرض حصار عبر مضيق هرمز. مضيق هرمز هو أهم نقطة اختناق على مستوى العالم لتجارة النفط. يتدفق ما يزيد قليلا عن 20 مليون برميل في اليوم من النفط عبر المضيق، مع صادرات من المنتجين الرئيسيين المملكة العربية السعودية والعراق وإيران والإمارات العربية المتحدة والكويت وقطر.

نعتقد أن احتمال الحصار منخفض، أولاً، سيكون من الصعب فرضه، وثانيًا، لن يكون في مصلحة إيران الخاصة، وأخيرًا، من المرجح أن يشهد ردًا عالميًا قويًا. ومع ذلك، لا يزال الأمر يستحق استكشاف التأثير.

ومن شأن التأثير المحتمل أن يقزم الاضطرابات التي شهدناها في البحر الأحمر في الأشهر الأخيرة، بالنظر إلى حجم النفط الذي يتدفق عبر المضيق وأيضًا بسبب حقيقة أنه لا يوجد طريق بديل للجزء الأكبر من صادرات النفط هذه. كما ذكرنا في مذكرة في وقت سابق من العام، تمتلك المملكة العربية السعودية 5 ملايين برميل في اليوم من سعة خط الأنابيب، مما يسمح بنقل النفط الخام إلى البحر الأحمر وتصديره من هناك، في حين أن الإمارات العربية المتحدة لديها خط أنابيب بسعة 1.5 مليون برميل في اليوم مما يسمح بتصدير النفط من خليج عمان، بذلك تتجنب المضيق. وهذا لا يزال يترك ما يقرب من 14 مليون برميل في اليوم من إمدادات النفط في خطر في حالة فرض حصار.

سيؤدي ذلك إلى صدمة كبيرة في الأسعار حيث يمكن أن نشهد اختراق سعر خام برنت فوق 200 دولار أمريكي للبرميل بحلول نهاية العام، نظرًا للتراجع الكبير الذي سنشهده في الأسهم العالمية. وسيتعين أن تظل الأسعار مرتفعة لضمان تدمير الطلب بشكل كبير وسريع، وستستغرق أي استجابة للعرض من المنتجين الآخرين بعض الوقت.

كيف يمكن التعامل مع خسائر العرض؟

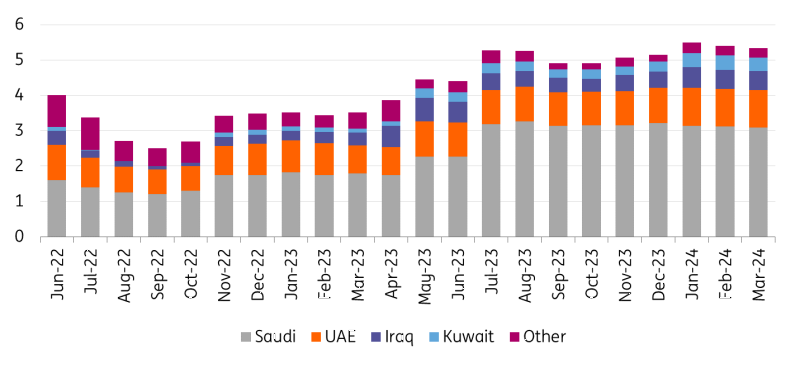

تعتمد قدرة السوق على الاستجابة لأي انقطاع محتمل في الإمدادات على شدة أي تخفيضات في العرض. وبالنظر إلى أن أوبك تجلس على أكثر من 5 ملايين برميل في اليوم من الطاقة الإنتاجية الفائضة، فهذا يعني أن السوق يجب أن تكون في وضع جيد للاستجابة لمعظم ضربات العرض. وسيعتمد هذا إلى حد كبير على استعداد أوبك لزيادة العرض. ومن المرجح أن تصبح المجموعة قلقة بشكل متزايد بشأن التدمير المحتمل للطلب إذا ارتفعت الأسعار بشكل كبير، بشكل مستدام فوق 100 دولار للبرميل.

وستكون الطاقة الفائضة لأوبك قادرة على مساعدة السوق العالمية في حالة فرض عقوبات أكثر صرامة على إيران أو أي انقطاع كبير في الإمدادات من إيران. حيث لا تساعد هذه الطاقة الإنتاجية الاحتياطية، إذا كان هناك حصار لمضيق هرمز - الجزء الأكبر من الطاقة الاحتياطية يقع داخل الخليج الفارسي. تمتلك المملكة العربية السعودية والإمارات العربية المتحدة والعراق والكويت 95٪ من إجمالي الطاقة الفائضة لأوبك.

ومن المرجح أيضًا أن تؤدي أي صدمات كبيرة في العرض إلى إطلاق عالمي منسق للمخزونات من احتياطيات الطوارئ. في حين أن الولايات المتحدة قد سحبت بشكل كبير من احتياطياتها النفطية الاستراتيجية (SPR) منذ غزو روسيا لأوكرانيا، لا يزال احتياطي البترول الاستراتيجي يقف عند أكثر من 360 مليون برميل، مما يترك لها خيار الاستفادة من ذلك.

كما أن الأسعار المرتفعة بشكل كبير ستضمن وجود حافز واضح للمنتجين في أماكن أخرى لزيادة نشاط التنقيب. في حين أن المنتجين الأمريكيين سيكونون الأسرع في الاستجابة، إلا أن الأمر سيستغرق عدة أشهر لزيادة نشاط الحفر لتغذية إمدادات النفط المتزايدة.

الخلاصة الرئيسية هي أن سوق النفط من منظور العرض يجب أن يكون قادرًا على التعامل بشكل جيد نسبيا مع أي اضطرابات أو خسائر في الإمدادات الإيرانية. حيث يصبح الأمر أكثر صعوبة على السوق إذا فقدت إمدادات الخليج الفارسي بسبب الحصار المفروض على مضيق هرمز.

تمتلك أوبك الكثير من الطاقة الفائضة ولكن 95٪ منها تقع في الخليج الفارسي (مليون برميل في اليوم)

المصدر: وكالة الطاقة الدولية، بحوث ING.

Content disclaimer: This publication has been prepared by ING solely for information purposes irrespective of a particular user's means, financial situation or investment objectives. The information does not constitute investment recommendation, and nor is it investment, legal or tax advice or an offer or solicitation to purchase or sell any financial instrument. Read more here: https://think.ing.com/content-disclaimer/

آخر التحليلات

اختيارات المحررين

الفوركس اليوم: استمرار الطلب على أصول الملاذ الآمن مع تصاعد أزمة الشرق الأوسط

تستمر حالة النفور من المخاطرة في الأسواق المالية في النصف الثاني من الأسبوع مع تصاعد الصراع في الشرق الأوسط. سوف تتضمن الأجندة الاقتصادية الأمريكية إصدارات بيانات اقتصاد كلي متوسطة التأثير، بينما سوف يستمر تركيز المستثمرين على الأخبار الجيوسياسية.

توقعات سعر الفضة: انخفاض زوج الفضة/الدولار XAG/USD إلى محيط منطقة 82 دولار مع ارتداد الدولار الأمريكي

يتم تداول أسعار الفضة على انخفاض بنسبة 1.6% إلى محيط منطقة 82 دولار مع ارتداد الدولار الأمريكي. تم دعم الدولار الأمريكي من البيانات الأمريكية المتفائلة وتقلص توقعات تيسير البنك الاحتياطي الفيدرالي Fed. التصعيد العسكري بين الولايات المتحدة وإسرائيل وإيران يعزز الطلب على أصول الملاذ الآمن.

توقعات سعر الذهب: استمرار تفاؤل مشتري زوج الذهب/الدولار XAU/USD وسط حرب الشرق الأوسط ومشاكل النمو في الصين

يمدد الذهب ارتداد يوم الأربعاء ويعود إلى منطقة 5200 دولار مرة أخرى في وقت مبكر من يوم الخميس. يرتد الدولار الأمريكي بشكل طفيف على خلفية التصعيد في الشرق الأوسط وتوقعات تيسير البنك الاحتياطي الفيدرالي Fed. يصمد المتوسط المتحرك البسيط 21 يومًا على خلفية مؤشر القوة النسبية RSI الصعودي.

ثلاثة أسباب لتكون هبوطيًا على البيتكوين

البيتكوين يستقر بشكل جيد مع الأخذ في الاعتبار عدم اليقين الناجم عن الشرق الأوسط. على الرغم من ارتفاع هذا الأسبوع، لا تزال التوقعات طويلة الأجل هبوطية. إليك ثلاثة أسباب تجعلني أعتقد أن العاصفة بالنسبة لأكبر عملة مشفرة لم تنته بعد.

الفوركس اليوم: استمرار الطلب على أصول الملاذ الآمن مع تصاعد أزمة الشرق الأوسط

تستمر حالة النفور من المخاطرة في الأسواق المالية في النصف الثاني من الأسبوع مع تصاعد الصراع في الشرق الأوسط. سوف تتضمن الأجندة الاقتصادية الأمريكية إصدارات بيانات اقتصاد كلي متوسطة التأثير، بينما سوف يستمر تركيز المستثمرين على الأخبار الجيوسياسية.