بعد ما يقرب من أربعة أشهر من بدء حرب إيران، لا يزال الاقتصاد الأمريكي يتمتع بمرونة ملحوظة. في حين أن الصراع تسبب في البداية في اضطراب شديد في أسواق الطاقة العالمية وارتفاع حاد في أسعار النفط، أدى التقدم الدبلوماسي الأخير بين واشنطن وطهران إلى تخفيف المخاوف بشأن صدمة إمداد طويلة الأمد. حتى قبل توقيع اتفاقية سلام أولية، أشارت معظم المؤشرات الاقتصادية إلى أن الاقتصاد الأمريكي يتحمل الصراع بشكل أفضل بكثير مما كان يخشاه العديد من الاقتصاديين.

أعاد الصراع إشعال الضغوط التضخمية وأثار مخاوف واسعة النطاق بشأن تباطؤ اقتصادي محتمل. ومع ذلك، تشير معظم المؤشرات الرئيسية التي صدرت منذ بداية الصراع إلى أن النشاط الاقتصادي لا يزال قويًا.

بينما تسارع التضخم بوضوح وتدهورت ثقة المستهلك، لا يزال سوق العمل مستقرًا نسبيًا، ويستمر النشاط التجاري في التوسع، وقد قاوم إنفاق الأسر حتى الآن فقدان القوة الشرائية الناجم عن ارتفاع تكاليف الطاقة.

أصبح التباين بين استطلاعات المعنويات المتشائمة والبيانات الاقتصادية الصلبة المقاومة أحد السمات المميزة للاقتصاد الأمريكي في الأشهر الأخيرة.

صدمة النفط لم تعرقل النشاط الاقتصادي

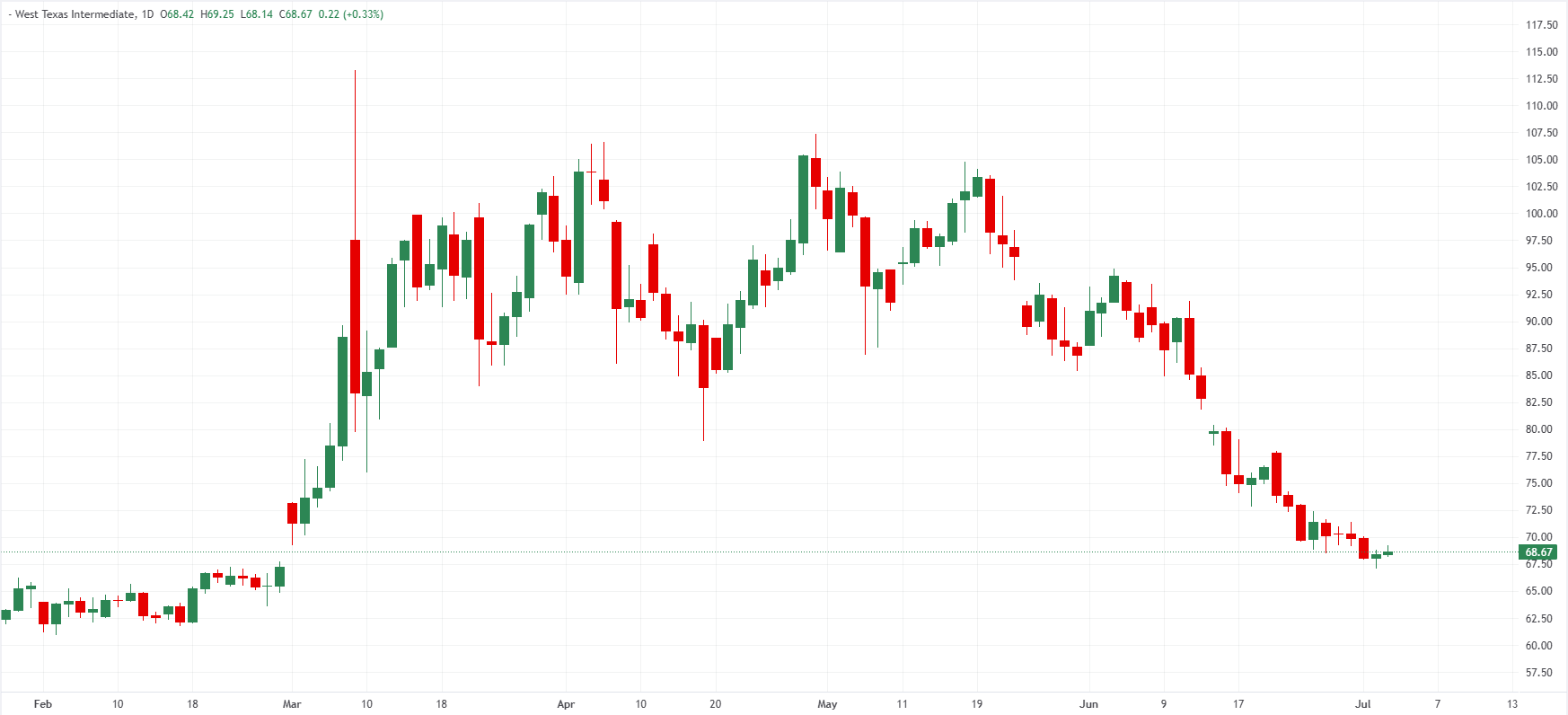

تاريخيًا، غالبًا ما سبقت صدمات أسعار النفط الكبرى فترات من الضعف الاقتصادي في الولايات المتحدة. لعدة أشهر، بدا أن حرب إيران تتبع هذا السيناريو، مع ارتفاع أسعار النفط بسبب إغلاق مضيق هرمز الذي عطل ما يقرب من خُمس إمدادات الطاقة العالمية.

ومع ذلك، حسنت التطورات الأخيرة بشكل كبير التوقعات المستقبلية. وقعت الولايات المتحدة وإيران مذكرة تفاهم تهدف إلى إنهاء الصراع، في حين استأنفت حركة الشحن تدريجيًا عبر مضيق هرمز بعد رفع واشنطن الحصار البحري. ونتيجة لذلك، انخفض خام غرب تكساس الوسيط (WTI) بشكل حاد من ذروته خلال الحرب ويتداول الآن بالقرب من 69 دولارًا للبرميل، وهو قريب من مستويات ما قبل الصراع، مما يقلل من الضغوط التضخمية التي تراكمت خلال الصراع.

عزز تخفيف أسعار الطاقة الرأي القائل بأن الاقتصاد الأمريكي قد يتجنب أسوأ السيناريوهات التي كان يخشاها العديد من الاقتصاديين في وقت سابق من هذا العام.

على الرغم من ذلك، تظل مؤشرات النشاط في عمق منطقة التوسع. فقد ارتفع مؤشر مديري المشتريات التصنيعي الصادر عن معهد إدارة التوريد (ISM) إلى 53.3 في يونيو، مقارنة بـ 52.4 قبل بدء الحرب، في حين ارتفع مؤشر مديري المشتريات الخدمي إلى 54.5 في مايو. تشير كلتا القراءتين إلى استمرار النمو في الاقتصاد وتشكل تناقضًا واضحًا مع مخاوف الركود التي تصاعدت بعد اندلاع الصراع.

قال جوناثان جولوب، كبير استراتيجيي الأسهم في Seaport Research Partners، مؤخرًا لـ CNBC إن الطلب التجاري لا يزال في "وضع التوسع الواضح"، مشيرًا إلى أن المستهلكين لم يظهروا ضعفًا كبيرًا على الرغم من ارتفاع أسعار البنزين.

قد ينبع جزء من هذه المرونة من التغيرات الهيكلية داخل الاقتصاد الأمريكي. كما قال إيسوار براساد، أستاذ السياسة التجارية والاقتصاد في جامعة كورنيل، مؤخرًا لمجلة فورتشن: "لم تعد الولايات المتحدة القوة الصناعية التي كانت عليها سابقًا". ويؤكد براساد أن الأهمية المتزايدة لقطاع الخدمات ساعدت في تلطيف تأثير ارتفاع أسعار الطاقة على الاقتصاد، في حين توفر مكانة أمريكا كمصدر صافٍ للنفط الخام وسادة إضافية ضد صدمة النفط الحالية.

سوق العمل الأمريكي: توظيف منخفض وتسريح منخفض

ربما يكون أقوى دليل على مرونة الاقتصاد هو سوق العمل. بينما يواصل الاقتصاديون التحذير من أن ارتفاع أسعار الطاقة قد يؤثر في النهاية على التوظيف، تظل بيانات التوظيف الأخيرة مقاومة إلى حد كبير، على الرغم من بعض علامات التدهور الأخيرة.

ارتفعت الوظائف غير الزراعية (NFP) بمقدار 57 ألفًا في مايو، أقل من توقعات السوق البالغة 110 آلاف. كما تم تعديل رقم مايو إلى 129 ألفًا من 172 ألفًا في التقدير الأولي، في حين تم تعديل أرقام أبريل إلى 148 ألفًا من 179 ألفًا، مما أدى إلى تعديل هبوطي مجمع بمقدار 74 ألف وظيفة خلال الشهرين السابقين. ومع ذلك، انخفض معدل البطالة بشكل غير متوقع إلى 4.2٪ من 4.3٪، ولا يزال أقل من مستوى 4.4٪ المسجل قبل اندلاع الحرب.

بعيدًا عن أرقام التوظيف، أظهر مسح الوظائف الشاغرة ودوران العمالة (JOLTS) أن فرص العمل ارتفعت إلى 7.594 مليون في مايو، متجاوزة التوقعات. وتشير البيانات إلى أن الطلب على العمالة لا يزال صحيًا على الرغم من زيادة حالة عدم اليقين.

اتجهت طلبات إعانة البطالة الأسبوعية الأولية للارتفاع منذ أواخر أبريل (على الرغم من أنها انخفضت إلى 215 ألفًا خلال الأسبوع المنتهي في 26 يونيو). وفي الوقت نفسه، يظل المتوسط الأربعة أسابيع قريبًا من مستويات ما قبل الحرب عند 222 ألفًا.

ومع ذلك، ظلت طلبات إعانة البطالة المستمرة مستقرة نسبيًا، حيث سجلت 1.814 مليون خلال الأسبوع المنتهي في 19 يونيو، وهو أقل قليلاً من 1.847 مليون المسجلة خلال الأسبوع الأخير من فبراير، قبل بدء الصراع مباشرة.

تعكس مرونة سوق العمل عدة عوامل هيكلية، حيث وصف إصدار تقرير الكتاب البيج عن الاحتياطي الفيدرالي (Fed) البيئة الحالية بأنها "سوق عمل منخفض التوظيف ومنخفض التسريح"، حيث أصبحت الشركات أكثر حذرًا بشأن التوظيف لكنها لا تزال مترددة في تسريح العمال وسط نقص مستمر في العمالة.

في الوقت نفسه، يظل النشاط التجاري في منطقة التوسع بينما دعم التوظيف في قطاع التصنيع الطلب المرتبط بالدفاع والاستثمار المتزايد في مراكز البيانات، مما ساعد على تعويض الضعف في القطاعات الأخرى.

التضخم يظهر كأبرز مشكلة اقتصادية

إذا كان الاقتصاد الأوسع قد استوعب الصدمة حتى الآن بشكل ملحوظ، فإن التضخم يثبت أنه النتيجة الأكثر وضوحًا وفورية لحرب إيران. تسارع مؤشر أسعار المستهلك (CPI) إلى 4.2٪ على أساس سنوي في مايو، مرتفعًا بشكل حاد من 2.4٪ في فبراير وأعلى مستوى له منذ مايو 2023. ارتفع مؤشر أسعار نفقات الاستهلاك الشخصي (PCE)، وهو مقياس التضخم المفضل لدى الاحتياطي الفيدرالي، إلى 4.1٪ في مايو، في حين بلغ مؤشر PCE الأساسي 3.4٪، وهو أعلى مستوى له منذ نوفمبر 2023.

من المهم أن الضغوط التضخمية لم تعد محصورة في أسعار الطاقة فقط. ارتفع مؤشر أسعار المستهلك الأساسي CPI، الذي يستثني الغذاء والطاقة، إلى 2.9٪ في مايو من 2.5٪ قبل بدء الصراع، مما يشير إلى أن ارتفاع أسعار النفط يتسرب تدريجيًا إلى أجزاء أخرى من الاقتصاد.

قد تكون توقعات التضخم المتصاعدة أكثر إثارة للقلق. قفز مقياس توقعات التضخم لمدة عام من جامعة ميشيغان إلى 4.6% في يونيو/حزيران من 3.4% قبل بدء الصراع، مما يعكس تزايد المخاوف بين الأسر من أن الأسعار المرتفعة قد تستمر لفترة أطول. مثل هذه الزيادة الحادة ترفع من خطر أن يبدأ المستهلكون والشركات في تعديل سلوكهم ليتناسب مع بيئة تضخم أعلى، مما قد يجعل السيطرة على الضغوط السعرية أكثر صعوبة.

تؤكد توقعات البنك الاحتياطي الفيدرالي (Fed) الأخيرة هذا التحدي. في حين أبقى صناع السياسات أسعار الفائدة دون تغيير عند 3.5%-3.75% في يونيو/حزيران، رفعوا توقعاتهم للتضخم بشكل كبير ويتوقعون الآن أن ينتهي تضخم نفقات الاستهلاك الشخصي PCE عند 3.6% بنهاية العام، مرتفعًا من 2.7% المتوقعة في مارس/آذار. في الوقت نفسه، خفض البنك الاحتياطي الفيدرالي Fed توقعاته للنمو بشكل معتدل وحافظ على نظرة متفائلة نسبيًا لسوق العمل. أظهر مخطط النقاط المحدث أن صناع السياسات يتوقعون الآن أن تقف أسعار الفائدة عند 3.8% بحلول نهاية عام 2026، مما يشير إلى أن المسؤولين ما زالوا أكثر قلقًا بشأن التضخم من ضعف الاقتصاد.

حتى الآن، مع ذلك، هناك أدلة محدودة على أن التضخم الأعلى يترجم إلى ضغوط أجور أقوى. نمت الأجور بنسبة 0.3% على أساس شهري و3.5% على أساس سنوي في يونيو/حزيران، مما يشير إلى أن تكاليف العمالة لم تتسارع بعد بوتيرة تتوافق مع دورة تضخم ذاتية التعزيز.

يمكن أن يساعد الانخفاض الأخير في أسعار النفط أيضًا في تخفيف بعض ضغوط التضخم في الأشهر القادمة. بعد توقيع اتفاق مبدئي بين واشنطن وطهران وإعادة فتح مضيق هرمز تدريجيًا، انخفض خام غرب تكساس الوسيط (WTI) بأكثر من 15% خلال الأسبوعين الماضيين. في حين يواصل صانعو السياسات التحذير من أن التضخم قد توسع ليشمل ما هو أبعد من الطاقة فقط، قد توفر تكاليف الوقود المنخفضة بعض الراحة للأسر وتقلل من أحد المحركات الرئيسية وراء الارتفاع الأخير في التضخم.

المستهلكون الأمريكيون يشعرون بالضغط، لكن الإنفاق يظل قويًا

ربما يكون التباين الأكثر لفتًا للنظر في الاقتصاد الأمريكي هو التناقض بين معنويات المستهلكين وسلوك الإنفاق الفعلي. انخفض مؤشر معنويات المستهلك بجامعة ميشيغان إلى 49.5 في يونيو/حزيران من 56.6 في فبراير/شباط، مما يعكس تزايد الإحباط بسبب ارتفاع تكاليف الوقود وارتفاع التضخم. يشير هذا الانخفاض إلى أن الأسر أصبحت أكثر قلقًا بشأن قدرتها الشرائية والآفاق الاقتصادية الأوسع.

ومع ذلك، تروي بيانات الإنفاق قصة مختلفة تمامًا. ارتفعت مبيعات التجزئة بنسبة 0.9% على أساس شهري في مايو/أيار بعد زيادة بنسبة 0.4% في أبريل/نيسان. وعلى أساس سنوي، تسارعت مبيعات التجزئة إلى 6.9%، مرتفعة من 4.8% في أبريل/نيسان و4% قبل بدء الصراع، مما يشير إلى أن المستهلكين يواصلون الإنفاق رغم ارتفاع تكاليف الطاقة والتضخم المرتفع.

قد يعكس جزء من هذا الصمود قيام المستهلكين بتقديم المشتريات توقعًا لمزيد من ارتفاع الأسعار. كما أشار سكوت أندرسون، كبير الاقتصاديين الأمريكيين في BMO Capital Markets، يبدو أن الأسر قد "قدمت بعض المشتريات المخططة لتتفادى أي ارتفاع إضافي في التضخم بسبب الحرب." مثل هذا السلوك شائع خلال فترات ارتفاع توقعات التضخم، حيث يسعى المستهلكون لتجنب دفع أسعار أعلى في المستقبل.

تشير هذه التفسيرات إلى أن بعض القوة الأخيرة في الإنفاق قد لا تكون مستدامة بالكامل. إذا كانت الأسر تسرع المشتريات اليوم، فقد يضعف الاستهلاك في الأشهر القادمة حيث يتم فعليًا اقتراض تلك المشتريات من الطلب المستقبلي.

تشير مؤشرات أخرى إلى تزايد الضغوط المالية على الأسر. تشير عدة تقارير إلى انخفاض معدلات الادخار، وارتفاع استخدام بطاقات الائتمان، وزيادة الضغط على المستهلكين ذوي الدخل المنخفض، الذين يتأثرون أكثر بارتفاع تكاليف الغذاء والطاقة. يصف تقرير بيج بوك للبنك الاحتياطي الفيدرالي Fed اقتصادًا متزايدًا على شكل حرف K، حيث تواصل الأسر ذات الدخل الأعلى الإنفاق بحرية نسبية بينما يصبح المستهلكون من الطبقات المتوسطة والمنخفضة أكثر حذرًا.

حتى الآن، يظل الإنفاق الاستهلاكي أحد المصادر الرئيسية لدعم الاقتصاد. ومع ذلك، قد يثبت أيضًا أنه أحد أكثر المجالات عرضة للخطر إذا استمر التضخم المرتفع وأسعار الطاقة خلال النصف الثاني من العام.

لماذا يصمد الاقتصاد الأمريكي أفضل من المتوقع؟

تساعد عدة عوامل في تفسير سبب امتصاص الاقتصاد للصدمات حتى الآن. أولاً، دخل الاقتصاد الأمريكي الصراع من موقع قوة نسبية. ظل النمو الاقتصادي قويًا طوال عام 2025، مما وفر نقطة انطلاق أقوى مقارنة بالعديد من الأزمات الجيوسياسية السابقة.

ثانيًا، تظل ظروف سوق العمل صحية بما يكفي لدعم دخل الأسر والاستهلاك. ثالثًا، يواصل الإنفاق الاستهلاكي الاستفادة من الأسر ذات الدخل الأعلى، التي تمثل حصة غير متناسبة من إجمالي الإنفاق وتتأثر أقل بارتفاع أسعار البنزين.

أخيرًا، يظل الاستثمار القوي المرتبط بالذكاء الاصطناعي مصدرًا رئيسيًا لدعم النشاط الاقتصادي. يحدد كل من بنك أمريكا ومنظمة التعاون الاقتصادي والتنمية OECD الإنفاق الرأسمالي المرتبط بالذكاء الاصطناعي كـ أحد المحركات الرئيسية للنمو في عام 2026، مما يساعد على تعويض بعض الأعباء الناتجة عن ارتفاع أسعار الطاقة.

المخاطر الرئيسية التي يجب مراقبتها في الأشهر القادمة

على الرغم من صموده، الاقتصاد الأمريكي بعيد عن أن يكون محصنًا ضد عواقب الصراع المطول. تراجع الخطر الهبوطي الأكثر إلحاحًا بشكل كبير بعد الاتفاق المبدئي بين الولايات المتحدة وإيران وإعادة فتح مضيق هرمز. ومع ذلك، لا تزال حالة عدم اليقين مرتفعة مع استمرار المفاوضات نحو تسوية نهائية، وقد حذرت كل من واشنطن وطهران من احتمال تجدد التوترات العسكرية إذا فشلت المحادثات.

الخطر الثاني هو أن التضخم قد يستمر في تقويض القدرة الشرائية للأسر. في حين ظل الإنفاق قويًا حتى الآن، تشير مؤشرات معنويات المستهلك إلى أن الأسر أصبحت أكثر انزعاجًا من ارتفاع تكاليف المعيشة.

كما يستحق سوق العمل اهتمامًا وثيقًا. يتفق معظم الاقتصاديين على أن التوظيف يميل إلى الاستجابة لصدمات الطاقة بتأخير، مما يعني أن التأثير الكامل قد لا يكون مرئيًا بعد في البيانات الحالية.

أخيرًا، قد يثقل ارتفاع تكاليف الطاقة لفترة طويلة كاهل الاستثمار المؤسسي، بما في ذلك القطاعات كثيفة الطاقة المرتبطة بالذكاء الاصطناعي، والتي يرى العديد من المحللين حاليًا أنها ركيزة حاسمة لنمو الاقتصاد الأمريكي.

حتى الآن، تواصل البيانات سرد قصة متسقة بشكل مفاجئ. لقد استوعب الاقتصاد الأمريكي حرب إيران بشكل أفضل بكثير مما توقعه العديد من الاقتصاديين، في حين أن التقدم الدبلوماسي الأخير خفف أحد التهديدات الرئيسية للنمو. لا يزال التضخم مرتفعًا وسوق العمل يبرد تدريجيًا، لكن التأثير الركودي المتوقع للصراع لم يتحقق بعد.

ما إذا كان هذا الصمود سيستمر خلال النصف الثاني من العام سيعتمد ليس فقط على مسار التضخم والتوظيف، ولكن أيضًا على ما إذا كان الاتفاق الحالي بين الولايات المتحدة وإيران سيتطور إلى تسوية سلام دائمة.

آخر التحليلات

اختيارات المحررين

النفط يفقد دعم الحرب ويخسر المشترين

محا خام غرب تكساس الوسيط (WTI) بالكامل علاوة المخاطر المرتبطة بالحرب، ويستقر الآن فوق القاع الذي سجله في فبراير بقليل. رفع تحالف أوبك+ حصص الإنتاج مجددًا لشهر أغسطس، في حين لا يزال الإنتاج الفعلي لدول الخليج يلحق بالحصص الجديدة.

توقعات سعر بيتكوين: بيتكوين تواجه رفضًا عند 64 ألف دولار وسط استمرار التخارج من صناديق الاستثمار المتداولة

تعرضت بيتكوين للرفض قرب مستوى المقاومة الرئيسي عند 64 ألف دولار يوم الاثنين، بعد تعافيها بأكثر من 6% في الأسبوع السابق. سجلت صناديق الاستثمار المتداولة الفورية المدرجة في الولايات المتحدة تدفقات خارجة أسبوعية بقيمة 526.26 مليون دولار حتى يوم الجمعة، مما يمثل الأسبوع الثامن على التوالي من التخارجات.

التوقعات الأسبوعية للذهب: المشترون يعودون مع تراجع رهانات رفع الفائدة الأمريكية على المدى القريب

كسر الذهب سلسلة خسائر استمرت أربعة أسابيع مع تجدد ضعف الدولار الأمريكي المدفوع بتقرير التوظيف الأمريكي المخيب للآمال. أعادت الأسواق تقييم توقعات سياسة البنك الاحتياطي الفيدرالي، بعدما أصبحت احتمالات رفع أسعار الفائدة في الأجل القريب محل شك.

الريبل XRP يواصل التراجع مع تراجع المعنويات الراغبة في تجنب المخاطر وتلاشي الطلب من التجزئة

يحافظ ريبل (XRP) على خسائره يوم الاثنين، متراجعًا نحو دعم 1.10 دولار قصير الأجل. فشل XRP في الحفاظ على الزخم فوق 1.20 دولار في اليوم السابق، مما دفع إلى جني الأرباح وسط تراجع أوسع في سوق العملات الرقمية يُعزى إلى تدفقات طفيفة إلى المنتجات الاستثمارية الرقمية ذات الصلة، وتراجع مشاركة التجزئة، وعدم اليقين الاقتصادي الكلي.

النفط يفقد دعم الحرب ويخسر المشترين

محا خام غرب تكساس الوسيط (WTI) بالكامل علاوة المخاطر المرتبطة بالحرب، ويستقر الآن فوق القاع الذي سجله في فبراير بقليل. رفع تحالف أوبك+ حصص الإنتاج مجددًا لشهر أغسطس، في حين لا يزال الإنتاج الفعلي لدول الخليج يلحق بالحصص الجديدة.