إرتفع إقبال المُستثمرين على المُخاطرة في أسواق الأسهم , كما شهد الدولار الأمريكي تراجع أمام كافة العملات الرئيسية , بينما إستطاع الذهب أن يقترب مرة اخرى من مُستوى ال 1500 دولار للأونصة النفسي مع إنخفاض تكلفة الإقتراض في أسواق المال الثانوية بعد صدور قرار الفدرالي الذي جاء وفق أغلب التوقعات بخفض سعر الفائدة للمرة الثالثة على التوالي ب 25 نٌقطة أساس ليُصبح 1.75%.

الفدرالي لم تصدُر عنه إشارة واضحة عن مُستقبل سعر الفائدة من خلال تقييمه الإقتصادي أو من خلال المُؤتمر الصحفي المُعتاد بعد كل إجتماع لأعضاء لجنة السوق المُحددة للسياسة النقدية الأمريكية , فقد صرح هذا الأخير بأن ما قد يُغير إتجاة سعر الفائدة الحالي هو تغيُر فعلي في إعادة تقييم مُستقبل الأداء الإقتصادي في نفس الوقت الذي أوضح فيه أن الإتجاة نحو سعر الفائدة يتوقف على إرتفاع التضخم بشكل بالغ.

اما تقرير الفدرالي فقد أكد مرة أخرى على موقفه الداعم للإقتصاد لكنه أغفل هذة المرة ذكر أن الإقتصاد في إحتياج لمزيد من السياسات التحفيزية من جانب الفدرالي , ما أظهر حالة من عدم تأكد أعضاء اللجنة من إحتياج الإقتصاد لمواصلة خفض سعر الفائدة بنفس الوتيرة.

رئيس الفدرالي جيروم باول أظهر أيضاً خلال حديثه إستمرار قوة الإنفاق على الإستهلاك كداعم مهم للإقتصاد الذي نمى في الربع الثالث ب 1.9% سنوياً كما أظهرت البيانات التي سبقت هذا الإجتماع بالأمس.

إلا أنه أظهر أيضاً في نفس الوقت إحتياج الإنفاق على الإستثمار للدعم مع تراجع الأداء الصناعي الذي تنتظر الأسواق صدور بيانات مهمة عنه قبل نهاية هذا الإسبوع حيثُ سيصدُر مؤشر ال ISM عن القطاع الصناعي الأمريكي و المُتوقع أن يأتي بتحسُن ل 48.9 بعد 6 تراجُعات مُتتالية هبطت به في سبتمبر لأدنى مُستوى له منذ يوليو 2009 عند 47.8 , كما إنخفض مؤشر ال ISM عن القطاع غير الصناعي عن شهر سبتمبر ل 52.6 دفعة واحدة في حين كان المُنتظر إنخفاض ل 55 فقط من 56.4 في أغسطس , جديرُ بالذكر أن قراءة هذا المؤشر فوق ال 50 تُشير إلى توسع القطاع و دون ال 50 تُشير إلى إنكماشه.

الأمر الذي أدى لإرتفاع توقعات الأسواق بقيام الفدرالي بخفض سعر الفائدة مرة أخرى مع اللقاء القادم أعضاء لجنة السوق و هو ما حدث بالفعل على الرغم من توقعات أعضاء لجنة السوق المُحددة للسياسة النقدية الأمريكية التي أظهرت عقب إجتماع الثامن عشر من شهر سبتمبر الماضي توقع 7 فقط مُقابل 17 بخفض وحيد لسعر الفائدة قبل نهاية هذا العام بواقع 0.25% في حين لم يتوقع أحد من الأعضاء خفض أكبر من ذلك هذا العام.

و هو ما يُظهر بالفعل وجود إحتمالية للتوقف عن خفض سعر الفائدة في ديسمبر خاصةً بعد توصل الجانبين الصيني و الأمريكي لإتفاق تُجاري جزئي مبدئي من المُتوقع أن تنخفض معه حدة التصريحات بين الجانبين على الأقل حتى موعد توقيعه الغير مُعلن حتى الأن.

بينما تراجعت المخاوف بشكل واضح من تبعات إحتمال حدوث إنفصال دون إتفاق بين الإتحاد الأوروبي و المملكة المتحدة و إن كانت إحتمالية حدوث ذلك مازالت مُستمرة , بينما تنتظر المملكة المُتحدة إنتخابات برلمانية جديدة في الثاني عشر من ديسمبر القادم بعد قبول جيرمي كوربين رئيس حزب العمال بها عقب موافقة الإتحاد الأوروبي على مد العمل بالمادة 50 حتى نهاية يناير القادم إن شاء الله.

جدير بالذكر أن الرئيس الأمريكي لم يترك فُرصة خلال هذة الفترة لتوجية الإنتقادات للفدرالي إلا و فعلها للتعجيل بخفض سعر الفائدة و مُعاودة دعم الفدرالي الكمي للإقتصاد من خلال طبع مزيد من النقود و شراء إذون الخزانة الأمريكية للضغط على تكلفة الإقتراض و تحفيز الإستثمار و الصعود أيضاً بمؤشرات الأسهم الأمريكية , فمازال يرى أن ما قدمه الفدرالي من تخفيضات صادم و غير كافي كما يُعرقل الأثر الإيجابي للتحفيز المالي للإقتصاد الذي قام به من خلال الإصلاح ضريبي الذي بدء العمل به بدايةً من 2018 بما قيمته ترليون و نصف دولار.

بينما تنتظر الأسواق حالياً ما سيصدُر عن بنك اليابان و رئيسه بعد إجتماع أعضائه المُتوقع أن ينتهي دون جديد بشأن سعر الفائدة ليظل عند -0.1% كما هو منذ التاسع و العشرين من يناير 2016 مع الإحتفاظ بوتيرة إتساع قاعدته النقدية دون تغيير لتظل تتسع سنوياً ب 80 ترليون ين منذ نهاية أكتوبر 2014 حتى صعود التضخم لمُعدل ال 2% الذي يستهدفه سنوياً.

كما يُنتظر ألا يُبدي بنك اليابان أي إستعداد للتخلي قريباً عن سياسته التي أعلن عنها في إجتماع الحادي و العشرين من سبتمبر 2016 و التي تقتضي بالإحتفاظ بالعائد على السند الحكومي الياباني لمدة عشرة أعوام في الأسواق الثانوية بالقرب من الصفر من أجل بلوغ التضخم مُعدل ال 2% سنوياً و الإستقرار فوقه , الأمر الذي أدى لفوارق بين العوائد على السندات الحكومية اليابانية و أي سندات حكومية أخرى في أسواق المال الثانوية كي يُصبح الإستثمار في اليابان أكثر تنافُسية و أقل تكلفة.

تصريحات رئيس بنك اليابان كرودا عقب إنتهاء الإجتماع السابق لأعضاء بنك اليابان في التاسع عشر من سبتمبر الماضي أظهرت إلتزام البنك بالقيام بمزيد من الخطوات التحفيزية حال الإحتياج لذلك كما أظهر التقييم الإقتصادي الصادر بعد كل إجتماع للأعضاء منذ بداية أزمة الإئتمان العالمي و إلى الأن لمُحاربة الضغوط الإنكماشية التي تضغط على الأسعار و تُحد من النمو الإقتصادي.

تُشير حالياً العقود المُستقبلية لمؤشرات الأسهم الأمريكية لتواجد مؤشر ستندارد أنذ بورز 500 المُستقبلي بالقرب من 3050 بعدما سجل بالأمس بعد قرار الفدرالي أعلى مُستوى له على الإطلاق عند 3056.84 , بينما واصل العائد على إذن الخزانة لمدة عشرة أعوام هبوطه ليتواجد حالياً بالقرب من 1.77% بعدما كان عند 1.84% قبل صدور قرار الفدرالي الأمر الذي أضعف جاذبية الدولار أمام الذهب الذي لايزال يجد الدعم في سياسات البنوك المركزية الرئيسية التحفيزية الحالية.

بينما واصل الجنية الإسترليني الإرتفاع أمام الدولار خلال الجلسة الأسيوية ليتواجد بالقرب من 1.2930 , كما هبط الدولار أمام الين الياباني ليتواجد حالياً بالقرب من 108.60 رغم إتجاة المُستثمرين للمُخاطرة , فعادةً ما يقع الين تحت ضغط أثناء الإقبال على المُخاطرة في أسواق الأسهم , نظراً لكونه عملة تمويل مُنخفضة التكلفة تُباع في حال الإتجاة نحو المُخاطرة و تُشترى في حال تجنُبها.

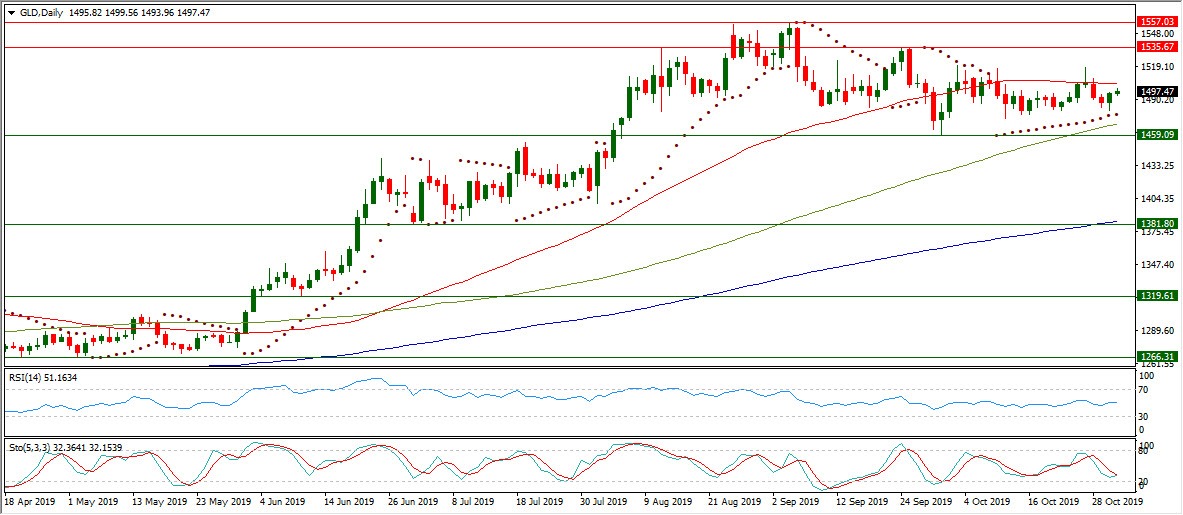

الرسم البياني اليومي للذهب:

عاود الذهب الصعود ليتواجد حالياً بالقرب من مُستوى ال 15000 دولار للأونصة النفسي في يومه السادس عشر مؤشر (0.02) Parabolic Sar الذي تُشير قراءتة اليوم ل 1477 دولار للأونصة.

حيثُ لايزال الذهب مُستمر في التداول بالقرب من متوسطه المتحرك لإغلاق 50 يوم المار ب 1504 دولار للأونصة , بينما لايزال يدعمه على مدى أطول إستمرار وجوده فوق متوسطه المتحرك لإغلاق 100 يوم المار حالياً ب 1468 دولار للأونصة و فوق متوسطه المتحرك لإغلاق 200 يوم المار حالياً ب 1384 دولار للأونصة.

كما يُظهر الرسم البياني اليومي للذهب حالياً وجود مؤشر ال RSI 14 داخل منطقة التعادل بالقرب من منتصفه حيثُ تُشير قرائته الأن ل 51.163 , كما يتواجد الخط الرئيسي لمؤشر ال STOCH (5.3.3) الأكثر تأثراً بالتذبذب داخل منطقة التعادل حيثُ تُشير قراءته الحالية ل 32.364 أصبح يقود بها لأعلى خطه الإشاري المتواجد حالياً دونه لكن بالقرب منه داخل نفس المنطقة عند 32.153 بعد تقاطُع من أسفل لأعلى.

مُستويات الدعم و المُقاومة الأقرب:

مُستوى دعم أول 1459.09$ , مُستوى دعم ثاني 1381.80$ , مُستوى دعم ثالث 1319.61$.

مُستوى مقاومة أول 1535.67$ , مُستوى مقاومة ثاني 1557.03$ , مُستوى مقاومة ثالث 1616.62$.

لا يقع على وليد صلاح الدين ولا على FX recommends أية مسؤولية عن أي خسارة أو ضرر قد ينتج بشكل مباشر أو غير مباشر عن أي نصيحة أو رأي أو معلومات أو تمثيل أو إغفال، سواء كان إهمالًا أو غير ذلك، بشأن الوارد في توصيات التداول.

آخر التحليلات

اختيارات المحررين

التوقعات الأسبوعية للدولار الأمريكي: عند مفترق طرق؛ الفيدرالي ثابت، والرسوم الجمركية في تغير دائم

كانت تداولات الدولار الأمريكي تفتقر لاتجاه واضح هذا الأسبوع. تحول التركيز مرة أخرى نحو عدم اليقين التجاري والتوترات الجيوسياسية. ستكون بيانات الوظائف غير الزراعية ومؤشرات مديري المشتريات لشهر فبراير/شباط محط الاهتمام الأسبوع المقبل.

التوقعات الأسبوعية للبيتكوين: شهر آخر من الخسائر، وقد مضى خمسة

استقر سعر البيتكوين عند 67300 دولار يوم الجمعة، متماسكًا قرب المتوسط المتحرك الأسي لمدة 200 أسبوع عند 68000 دولار. تظهر البيانات التاريخية حدثًا نادرًا سجلت فيه البيتكوين خسارتين شهريتين متتاليين منذ مطلع العام.

التوقعات الأسبوعية للذهب: هبوط عوائد السندات الأمريكية والجيوسياسية تدعم صمود الذهب/الدولار XAU/USD

حقق الذهب مكاسب أسبوعية، مدعومًا بالتطورات الجيوسياسية وانخفاض العوائد الأمريكية. تشير التوقعات الفنية إلى تحيز صعودي، لكنها تفتقر إلى الزخم. سيركز المستثمرون على التطورات الجيوسياسية وإصدارات البيانات الأمريكية الرئيسية.

البيتكوين والإيثيريوم والريبل تتماسك مع ميل صعودي حذر على المدى القصير

تتجمع البيتكوين والإيثيريوم والريبل بالقرب من مناطق فنية رئيسية يوم الجمعة، مما يظهر علامات خفيفة على الاستقرار بعد تقلبات حديثة. تظل البيتكوين فوق 67000 دولار على الرغم من الخسائر الطفيفة حتى الآن هذا الأسبوع، بينما يتأرجح الإيثيريوم حول 2000 دولار بعد رفضه بالقرب من حد التماسك العلوي له.

التوقعات الأسبوعية للدولار الأمريكي: عند مفترق طرق؛ الفيدرالي ثابت، والرسوم الجمركية في تغير دائم

كانت تداولات الدولار الأمريكي تفتقر لاتجاه واضح هذا الأسبوع. تحول التركيز مرة أخرى نحو عدم اليقين التجاري والتوترات الجيوسياسية. ستكون بيانات الوظائف غير الزراعية ومؤشرات مديري المشتريات لشهر فبراير/شباط محط الاهتمام الأسبوع المقبل.