في حين ساعدت الاضطرابات الأخيرة بين إسرائيل وحماس على تعزيز المعدن الأصفر، فإن التوقعات الأساسية المحلية أقل دعمًا بكثير.

عمليات سحب كبيرة في المستقبل

مع تفوق التضخم على عوائد سندات الخزانة الأمريكية ومؤشر الدولار الأمريكي في 12 أكتوبر/تشرين الأول، ظل رؤساء الوزراء تحت ضغط من خصومهم الأساسيين المألوفين. علاوة على ذلك، في حين انتعش الذهب بسبب المخاوف الجيوسياسية في الشرق الأوسط، تستمر الأساسيات في اتباع خارطة الطريق متوسطة المدى.

على سبيل المثال، أصدرت شركة بيمكو (PIMCO) ذات الوزن الثقيل في مجال الاستثمار تقرير التوقعات الدورية في 11 أكتوبر. ومع مشاركة الشركة وجهة نظرنا بأن التضخم هو خبر قديم وأن النمو الضعيف هو المحفز الهبوطي التالي، جاء في مقتطف:

"نتوقع أن يصل التضخم الأساسي إلى منطقة 2.5٪ -3٪ في الولايات المتحدة وأوروبا في نهاية عام 2024. ونتوقع أن يؤدي انخفاض النمو وارتفاع معدلات البطالة إلى مزيد من التضخم، وهو ما تساعده أيضًا عوامل أخرى".

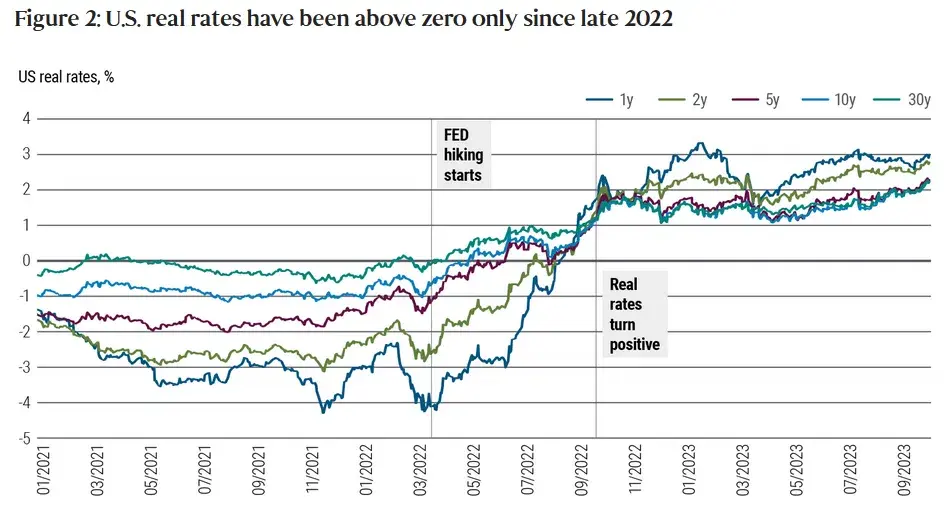

يرجى الاطلاع أدناه:

لتوضيح ذلك، تظهر الخطوط الملونة أعلاه كيف تظل العوائد الحقيقية الأمريكية إيجابية عبر المنحنى وحققت مؤخرًا قممًا جديدة عندما تكشفت زيادة سعر الفائدة. علاوة على ذلك، حذرنا من أن التضخم غير المؤقت من شأنه أن يحرّض حملة رفع أسعار الفائدة التي شنها بنك الاحتياطي الفيدرالي، والتي أدت في النهاية إلى الارتفاع وضعف الأصول مثل الفضة.

وعلاوة على ذلك، فإن ارتفاع العائدات الحقيقية له عواقب اقتصادية، وينبغي أن تسبب هذه التطورات مشاكل في الأشهر المقبلة.

وأضاف تقرير بيمكو ما يلي:

"قمنا بتحليل 140 دورة تشديد عبر الأسواق المتقدمة من ستينيات القرن العشرين حتى اليوم. عندما رفعت البنوك المركزية أسعار الفائدة الأساسية بمقدار 400 نقطة أساس أو أكثر - كما فعل العديد منها في هذه الدورة، بما في ذلك الاحتياطي الفيدرالي الأمريكي (Fed)، والبنك المركزي الأوروبي (ECB)، وبنك إنجلترا (BOE) - انتهت جميع هذه الحالات تقريبًا بالركود.

وهكذا، ففي حين حذرنا من أن التاريخ ليس في صالح ثيران الهبوط السلس، فإن أغلب الأصول يتم تسعيرها وكأن التضخم سوف يتبدد مع بعض المذبحة الاقتصادية. وإذا فشلت (أو عندما تفشل) هذه الرواية، يجب أن يرتفع مؤشر الدولار الأمريكي، في حين أن مديري المشاريع سوف يعانوا من عمليات سحب كبيرة.

ارتفاع كبير للغاية

تدقّ صناعة الإسكان بالفعل ناقوس الخطر من الركود. لقد حذرنا من أن ارتفاع أسعار الفائدة طويلة الأجل (وليست معدل الأموال الفيدرالية FFR) هو المسؤول عن النمو الاقتصادي السلبي؛ إذ أصبح الرهن العقاري والسيارات وغيرها من أدوات الائتمان أكثر تكلفة.

ومع قيام الرابطة الوطنية لبناة المنازل، وجمعية مصرفيي الرهن العقاري، والرابطة الوطنية للوسطاء العقاريين بكتابة رسالة إلى رئيس مجلس الاحتياطي الفيدرالي جيروم باول في 9 أكتوبر/تشرين الأول تحثه على التوقف عن رفع أسعار الفائدة، فهذا مؤشر آخر على التوتر المختبئ على مرأى من الجميع. وجاء في الرسالة:

"وفقا لأحدث بيانات مسح التطبيقات الأسبوعي الصادرة عن معهد إدارة الأعمال ، وصلت معدلات الرهن العقاري الآن إلى أعلى مستوى لها منذ 23 عامًا، مما أدى إلى انخفاض نشاط التطبيقات إلى أدنى مستوى شوهد آخر مرة في عام 1996. إن سرعة وحجم هذه الزيادات في الأسعار، وما ينتج عنها من تفكك في صناعتنا، مؤلمة وغير مسبوقة في غياب اضطراب اقتصادي أكبر.

"إن انتشار الرهن العقاري إلى الخزانة الناجم عن عدم اليقين يكلف مشتري المنازل اليوم 245 دولارا إضافيا في الدفعة الشهرية على رهن عقاري قياسي بقيمة 300 آلاف دولار. وتشكل الزيادات الإضافية في أسعار الفائدة والانتشار المستمر مخاطر أوسع نطاقا على النمو الاقتصادي، مما يزيد من احتمال حدوث ركود وحجمه".

لذلك، بينما حذرنا من أن هذه الحقائق ستحدث، ليس هناك الكثير مما يمكن أن يفعله بنك الاحتياطي الفيدرالي لعلاج الوضع. أولاً فهو لا يتحكم في النهاية الطويلة لمنحنى العائد. ثانيًا، لن يؤدي التحول إلى التيسير النقدي إلا إلى تفاقم التضخم. ونتيجة لذلك، كلما ظلت أسعار الفائدة طويلة الأجل مرتفعة، زاد الضغط على المستهلكين والنمو الاقتصادي وزيادة احتمالات الركود. على هذا النحو، يمكن أن يكون النفط في ورطة كبيرة على المدى المتوسط.

وأخيرًا، أصدرت اللجنة الفيدرالية للسوق المفتوحة محضر اجتماع السياسة النقدية في 19-20 سبتمبر/أيلول. وبينما كان التعليق متوازناً، ورد بيان هام يقول:

"اتفق جميع المشاركين على أن السياسة يجب أن تظل تقييدية لبعض الوقت حتى تكون اللجنة واثقة من أن التضخم يتحرك بشكل مستدام نحو هدفه."

بعبارة أخرى، يجب أن يظل بنك الاحتياطي الفيدرالي متشددًا لتجنب ارتفاع التضخم مرة أخرى، ويجب أن يكون النمو الاقتصادي هو الضحية الرئيسية لاستمراره. وكما يظهر التاريخ، فإن أسهم الفضة والمعادن عادة ما تعاني أكثر من غيرها عندما تندلع التقلبات الناجمة عن الاقتصاد.

بشكل عام، حدث رفع آخر لأسعار الفائدة في 12 أكتوبر/تشرين الأول، وواجهت العديد من الأصول الخطرة بحرًا من اللون الأحمر. ومع ذلك، فإن هذا يعني أن أسعار الفائدة طويلة الأجل ستستمر في خنق الاقتصاد الحقيقي، وسوف ينهار ستاندرد آند بورز 500 عندما تصبح التأثيرات الكاملة واضحة.

آخر التحليلات

اختيارات المحررين

التوقعات الأسبوعية للدولار الأمريكي: حالة عدم اليقين بشأن الاحتياطي الفيدرالي تحد من بيع الدولار

أغلق الدولار الأمريكي الأسبوع مع مكاسب بعد انخفاضين متتاليين. دعمت "تداولات وارش" انتعاش الدولار الأمريكي. من المتوقع أن يخفض الاحتياطي الفيدرالي أسعار الفائدة بنحو 58 نقطة أساس بحلول نهاية العام.

التوقعات الأسبوعية للبيتكوين: الأسوأ قد يكون وراءنا

وصل سعر البيتكوين إلى قيعان مناطق 60000 دولار يوم الجمعة، مسجلاً ثلاثة أسابيع متتالية من الخسائر التي تجاوزت 30%. شهدت صناديق الاستثمار المتداولة الفورية في الولايات المتحدة تدفقات خارجية بقيمة 689.22 مليون دولار حتى يوم الخميس، مما يشير إلى الأسبوع الثالث على التوالي من السحوبات.

التوقعات الأسبوعية للذهب: التقلبات مستمرة في سوق السلع

يتذبذب الذهب ضمن نطاق واسع بعد بدء الأسبوع تحت ضغط كبير. رفعت مجموعة CME هوامش المعادن الثمينة وسط زيادة التقلبات. يمكن أن تؤدي بيانات التضخم والعمالة الأمريكية إلى رد فعل كبير في أسعار الذهب.

أخبار الكريبتو اليوم: البيتكوين والإيثيريوم والريبل ينتعشون وسط تراجع المخاطر، وعمليات تصفية بقيمة 2.6 مليار دولار

تنتظر بيانات الوظائف غير الزراعية (NFP) ومؤشر أسعار المستهلك (CPI) الأمريكي بعد ترشيح وورش لرئاسة البنك الاحتياطي الفيدرالي. يركز متداولو الين على الانتخابات المفاجئة يوم الأحد. كما أن بيانات الناتج المحلي الإجمالي للربع الرابع من المملكة المتحدة ومنطقة اليورو على جدول الأعمال. قد تكشف بيانات مؤشر أسعار المستهلك (CPI) ومؤشر أسعار المنتجين (PPI) في

التوقعات الأسبوعية للدولار الأمريكي: حالة عدم اليقين بشأن الاحتياطي الفيدرالي تحد من بيع الدولار

أغلق الدولار الأمريكي الأسبوع مع مكاسب بعد انخفاضين متتاليين. دعمت "تداولات وارش" انتعاش الدولار الأمريكي. من المتوقع أن يخفض الاحتياطي الفيدرالي أسعار الفائدة بنحو 58 نقطة أساس بحلول نهاية العام.